Yelp 주식에 대한 주요 통계

- 이번 주 실적: +5%

- 52주 범위: $19.6 ~ $41.2

- 현재 가격: $22.3

무슨 일이 일어났나요?

옐프 주식(YELP)은 22.09달러에 거래되고 있는데, 이는 52주 최저치인 19.60달러보다 13%에 불과하고 52주 최고치인 41.2달러보다 훨씬 낮은 수준으로, 15억 달러의 연간 순이익과 3억 2370만 달러의 기록적인 무료 현금 흐름, OpenAI와의 데이터 라이선싱 계약을 체결한 회사를 시장이 얼마나 깊이 할인했는지를 잘 보여줍니다.

약세 압력에 더해, JP Morgan은 2월 17일 목표 주가를 30달러에서 22달러로 낮췄는데, 이는 서비스 광고가 연간 9억 4,800만 달러를 기록했음에도 불구하고 4분기에 전년 대비 12% 감소한 RR&O 광고 수익이 전체 성장을 계속 저해할 것이라는 월가의 우려를 반영한 결과입니다.

표면적으로는 Yelp의 장기적인 논제를 이끄는 엔진은 AI 혁신으로, Yelp Assistant는 2025년에 견적 요청 제출이 400% 이상 급증했고, 2억 7천만 달러 규모의 Hatch 인수는 리드 관리 로드맵을 약 2년 앞당겼으며, OpenAI 데이터 라이선스 계약은 4분기에만 기타 수익을 전년 대비 33% 증가시키는 데 기여했습니다.

그러나 Yelp의 정신적 모델은 기존의 지역 광고 플랫폼에서 AI 기반 지역 검색 및 SaaS 비즈니스로 이동하면서 느리지만 중요한 변화를 시작하고 있으며, 기타 수익은 이미 광고 부문보다 더 나은 마진 프로필을 가지고 있고 데이터 라이선싱은 거의 순수한 마진 기여도를 나타냅니다.

CEO 제레미 스토펠먼은 4분기 실적 발표에서 "우리는 신뢰할 수 있는 지역 콘텐츠를 제공하고 소비자가 현지에서 결정을 내릴 때마다 행동을 가능하게 하는 필수적인 파트너가 될 수 있는 좋은 위치에 있다고 믿는다"고 말하며, Yelp의 3억 3천만 건의 리뷰와 약 5억 장의 사진을 AI 플랫폼에서 점점 더 많이 찾는 독점적인 데이터 해자로 맥락을 설명했습니다.

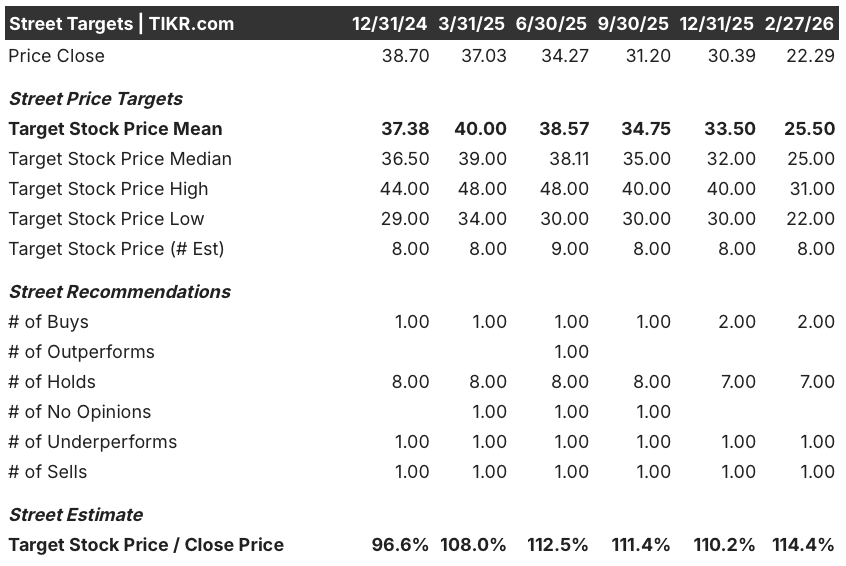

이러한 전환을 뒷받침하기 위해 이사회는 2월에 5억 달러 규모의 추가 자사주 매입을 승인하여 현재 수준에서 주가에 대한 기관의 신뢰를 강화했으며, 월스트리트의 목표 주가 중앙값인 33달러는 현재 주가인 22.09달러에서 약 49.4%의 상승 여력이 있음을 의미합니다.

향후 3~5년 동안 AI 생태계 전반에서 자사 로컬 콘텐츠를 수익화할 수 있는 Yelp의 능력과 전년 대비 70%의 성장률, 2021년 이후 이미 22% 감소한 완전히 희석된 주식 수가 결합되어, 전방 수익 8배에 거래되는 저성장 광고 비즈니스에서 다각화된 AI 데이터 및 SaaS 플랫폼으로 의미 있게 높은 배수로 재평가될 수 있는 위치에 서게 될 것입니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 YELP 주식에 대한 평가

Yelp의 2억 7천만 달러 규모의 Hatch 인수와 새로 체결한 OpenAI 데이터 라이선스 계약은 광고 역풍이 단기 가이던스에 압력을 가함에 따라 수익성이 높은 SaaS 및 라이선스 수익으로의 전환을 가속화하여 향후 수익 전망을 강화합니다.

그러나 표면적으로 드러난 펀더멘털을 살펴보면 압축적인 성장세를 보이고 있습니다: 2026 회계연도에는 프로젝트 매출 성장률이 0.4%로 둔화되고 EBITDA 마진이 25.2%에서 22.0%로 감소하며, 정상화 주당순이익은 2.8% 하락한 3.61달러로 예상되어 비즈니스가 가속화되기보다는 안정화되고 있다는 신호로 보입니다.

현재 월스트리트는 YELP에 대해 매수 2개, 보유 7개, 실적 부진 1개, 매도 1개로 평균 목표주가는 25.50달러로 22.09달러에서 15.4% 상승 여력이 있음을 시사하며, 이는 애널리스트들이 AI 전환 스토리에 대한 업그레이드보다는 하락에도 불구하고 확신을 갖고 있음을 시사합니다.

애널리스트의 낮은 목표가인 22.00달러와 높은 목표가인 31.00달러 사이의 스프레드는 상당한데, 낮은 목표가는 지속적인 RR&O 악화와 EBITDA 마진 압박에 따른 것이며, 높은 목표가는 Hatch의 70% 성장률 유지와 측정 가능한 서비스 매출 재가속화를 이끄는 Yelp Assistant에 따라 달라집니다.

밸류에이션 모델은 무엇을 말하나요?

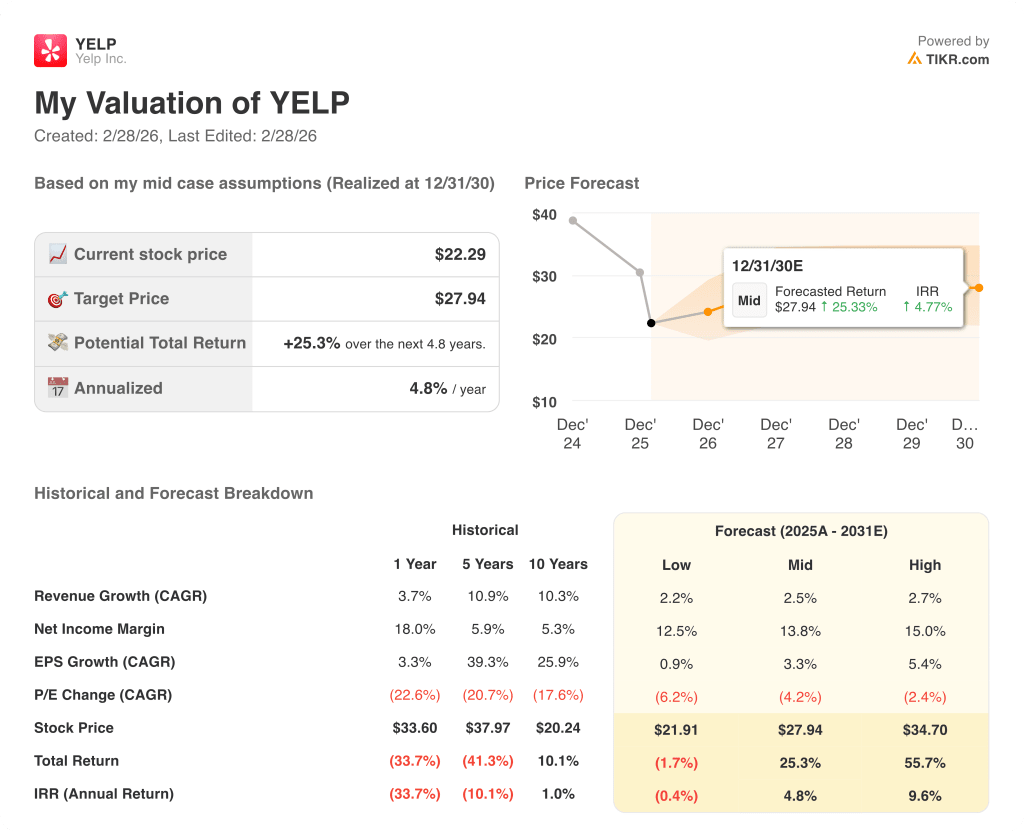

3억 2,370만 달러의 기록적인 잉여현금흐름, 5억 달러의 자사주 매입 승인, 4분기에 30% 이상 성장한 데이터 라이선스 사업을 고려할 때, 중간 사례 가치평가 모델에 따르면 YELP의 가격은 27.94달러로 4.8년간 총 25.3%의 수익률(연간 IRR 4.8%)을 의미합니다.

선물 수익의 8배에 불과하고 52주 최고가인 41.2달러보다 46.3% 낮은 가격에 거래되고 있는 YELP는 AI 데이터 수익화 활주로에 비해 가격이 잘못 책정된 것으로 보이며, OpenAI 계약과 Hatch 통합으로 평균 목표가 25.50달러인 애널리스트들이 아직 완전히 반영하지 못한 신뢰할 만한 재평가 잠재력을 제공합니다.

가장 중요한 리스크는 여전히 EBITDA 마진 압박으로, 새로운 수익원이 의미 있는 규모로 성장하기 전에 Hatch 운영 비용, 유료 트래픽 확보 지출, AI 투자가 수익성을 압박하면서 2026 회계연도 EBITDA가 전년 대비 12.5% 감소한 3억 2천만 달러에 그칠 것으로 예상하고 있습니다.

주목해야 할 가장 중요한 변곡점은 1분기 말에 예상되는 크로스 카테고리 Yelp Assistant의 본격적인 출시이며, 여기에서 견적 요청량과 서비스 매출 성장의 측정 가능한 증가 여부가 AI 혁신 논리가 설명에서 수치로 전환되는지 여부를 결정할 것입니다.

전반적으로 YELP는 3~5년 전망을 가진 인내심 있는 투자자에게는 22.09달러로 다소 저평가된 것처럼 보이지만, 단기적으로는 Yelp Assistant의 1분기 출시가 가시적인 참여 증가를 가져오고 Hatch가 70%의 성장 궤적을 유지하여 컨센서스 목표인 25.50달러 이상의 재평가를 정당화해야 할 것으로 보입니다.

Yelp, Inc.에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

YELP 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출 및 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 Yelp, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.