프록터 앤 갬블 주식의 주요 통계

- 이번 주 실적: +4%

- 52주 범위: $137.6 ~ $180

- 현재 가격: $167.2

무슨 일이 있었나요?

프록터 앤 갬블의 10년 평균 유기 매출 성장률 4%와 핵심 주당순이익 성장률 7%는 이제 의도적인 재설정에 대한 테스트를 받고 있으며, 2월 27일 주가는 2.1%의 단일 세션 상승에 이어 167.20달러로 마감하여 투자자들이 가속화가 완전히 실현되기 전에 턴어라운드 논리를 매수하고 있다는 신호를 보냈습니다.

새로운 확신을 바탕으로 2월 19일 뉴욕 소비자 애널리스트 그룹 컨퍼런스에서 샤일레쉬 쥬리카(Shailesh Jejurikar) P&G CEO와 최고재무책임자(CFO) 안드레 슐텐(Andre Schulten)이 무대에 올라 4가지 구체적인 성장 전략을 설명하면서 쥬리카가 7월에 최고경영자 자리에 오른 이후 가장 명확한 전략적 로드맵을 제시하여 하반기 회복 궤도에 대한 기관의 신뢰를 가시적으로 강화시켰습니다.

이러한 모멘텀을 뒷받침하는 P&G의 26 회계연도 2분기 실적에 따르면 패밀리 케어의 10% 감소는 전적으로 항만 파업에 따른 팬트리 적체로 인한 기저 효과였으며, 나머지 사업은 라틴 아메리카가 8%, 중화권이 3% 성장하는 등 미국 외 지역에서 3% 가까이 성장하여 기본 성장 동력이 여전히 구조적으로 온전함을 입증했습니다.

그 결과, 시장은 6~8년 걸리던 혁신 기간을 6개월로 단축하는 AI 기반 분자 발견 제품군, 50개 이상의 특허를 획득한 타이드 에보, 가트너가 11년 연속 엘리트 마스터 부문에서 인정한 공급망을 바탕으로 프록터 앤 갬블을 성숙한 방어적 지주에서 기술 기반 소비자 플랫폼으로 재평가하기 시작했습니다.

샤일레쉬 쥬리카르(Shailesh Jejurikar) CEO는 2분기 실적 발표에서 "우리는 환경의 변화와 우리만의 강점과 역량을 활용하여 차별화할 수 있는 한 세대에 한 번뿐인 기회를 맞았다"고 말하며 회사의 AI 데이터 레이크, 페타바이트 규모의 소비자 인사이트, 다중 기술 R&D 플랫폼을 점진적인 업그레이드가 아닌 구조적 경쟁 우위로 직접적으로 표현했습니다.

바클레이즈의 로렌 리버만(Lauren Lieberman)은 2분기 통화와 CAGNY 세션에 직접 참여하여 미국 개입의 범위와 순서에 대해 경영진을 압박했는데, 이는 프록터 앤 갬블이 회계연도 26을 종료하면서 장기 성장 알고리즘의 하반기로 돌아가기 전에 매도 측이 적극적으로 모델을 재조정하고 있다는 신호로 해석할 수 있습니다.

3~5년 후를 내다볼 때, P&G 주식은 독점 데이터 인프라, 전 세계 9개 사업장에 걸쳐 확장된 자율 공급망 운영, 생성적 AI를 통한 브랜드 구축의 정밀성을 융합하여 자체 브랜드 압박과 민첩한 소규모 브랜드 경쟁업체에 맞서 구조적으로 해자를 넓히고 차세대 소비재 카테고리 리더십의 모습을 재정의할 수 있는 입지를 다지고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR로 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 PG 주식에 대한 견해

샤일레쉬 쥬리카르(Shailesh Jejurikar) CEO가 라틴아메리카와 중국에서 이미 두 자릿수의 성과를 내고 있는 네 가지 구체적인 성장 개입을 설명한 P&G의 2월 19일 CAGNY 발표는 실적 회복 여부에서 미국으로 얼마나 빨리 확장할 수 있는지에 대한 논쟁으로 직접 전환시켰습니다.

애널리스트들은 매출이 회계연도 25의 0.3% 성장에서 회계연도 26의 2.8% 성장으로 가속화되고, EBITDA 마진은 27.8%로 확대되며, 정상화 EPS는 2.0% 증가한 6.97달러로 증가하여 사업이 저점에서 안정화되고 진정한 재가속화를 향해 가고 있음을 확인할 수 있을 것으로 예상하고 있습니다.

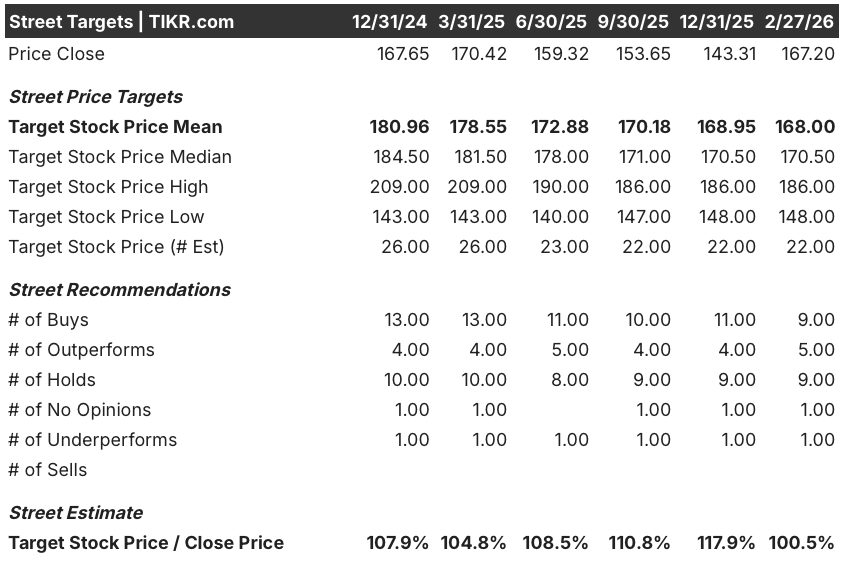

현재 월스트리트에서는 매수 9개, 아웃퍼폼 5개, 보류 9개, 언더퍼폼 1개로 종가 167.20달러 대비 평균 목표주가 168.00달러로 0.5% 상승 여력이 있음을 시사하며, 애널리스트들은 확신을 갖고 있지만 미국의 개입 결과를 기다렸다가 모멘텀이 확인되면 업그레이드할 것으로 예상하고 있습니다.

애널리스트 목표가 범위는 최저 148.00달러에서 최고 186.00달러로, 26 회계연도 하반기 미국 유기 매출 회복과 향후 몇 주 내 타이드 에보의 전국 소매 출시가 주가를 결정하는 주요 이분법적 시나리오로 작용할 것입니다.

밸류에이션 모델은 무엇을 말하나요?

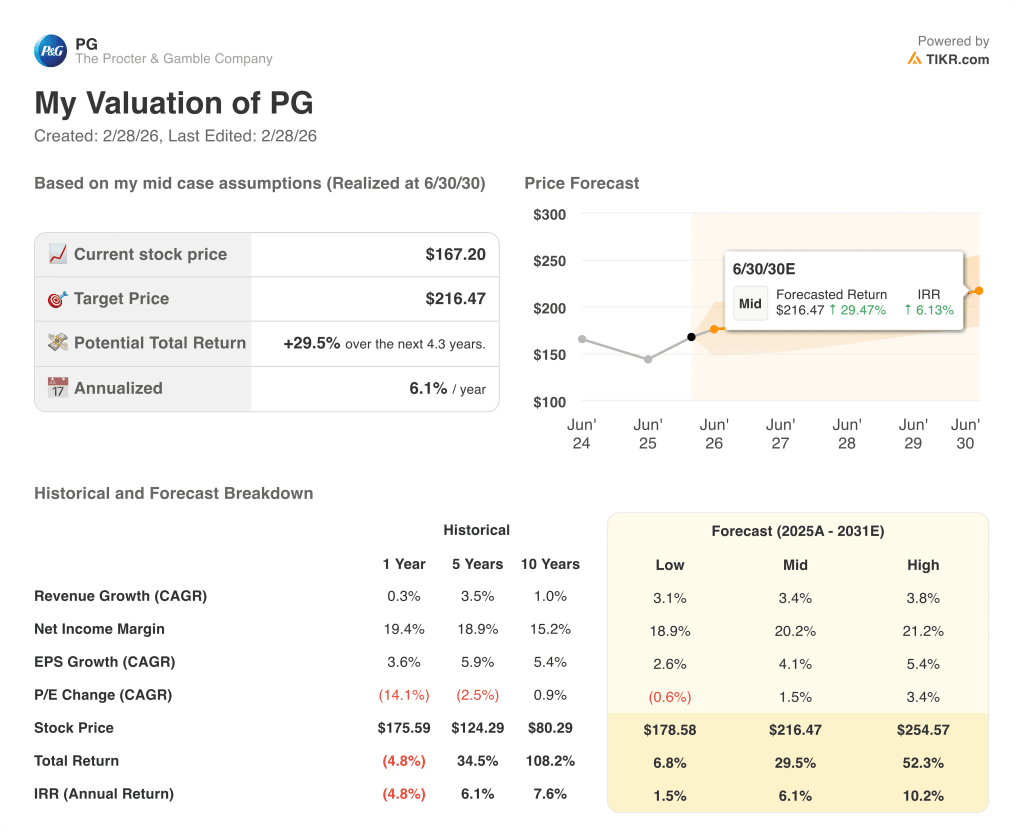

제주리카르의 4% 성장 개입이 이미 라틴 아메리카의 한 자릿수 성장률과 중국의 3% 성장을 달성하고 있다는 점을 감안할 때, TIKR 중간 사례 밸류에이션은 PG의 주가를 216.5달러로 책정하여 2030년 6월까지 총 수익률 29.5%, 연간 IRR 6.1%를 의미하므로 수익 프로필이 과장된 것이 아니라 신뢰할 수 있는 것으로 판단됩니다.

평균 목표 대비 0.5%의 시장 내재 상승 여력은 이미 두 대륙과 여러 카테고리에서 경영진의 개입 플레이북이 입증된 미국 경기 회복에 내재된 운용 레버리지를 가격에 반영하지 못하기 때문에 인내심 있는 투자자에게는 PG가 다소 저평가된 것으로 보입니다.

가장 중요한 리스크는 주가수익비율(CAGR)이 1년 동안 마이너스 14.1%, 5년 동안 마이너스 2.5%를 기록하는 다중 압축으로, 미국 유기농 매출이 26 회계연도 3분기 실적에 긍정적인 영향을 미치지 못할 경우 이러한 추세가 지속될 수 있습니다.

가장 주목해야 할 가장 중요한 이벤트는 P&G의 FY26 3분기 실적 발표로, 투자자들은 이번 회계연도에 미국 유기농 매출이 처음으로 플러스로 전환할지 여부와 타이드 에보의 매장 출시가 세탁 카테고리에서 측정 가능한 점유율 회복으로 이어질지 여부를 확인할 수 있을 것입니다.

PG는 믿을 만하지만 인내심이 필요한 강세 케이스로 167.20달러를 제시하며, 미국의 개입 결과가 26 회계연도 3분기 실적에서 확인되어야만 밸류에이션 갭이 의미 있게 좁혀져 시장이 목표가 186.00달러로 재조정되기 전에 실행 증거를 기다리려는 투자자에게는 상승 여력이 있는 주식이 될 수 있습니다.

프록터 앤 갬블 컴퍼니에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

PG 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 프록터 앤 갬블 컴퍼니를 레이더에 있는 다른 모든 주식과 함께 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.