벌컨 머티리얼즈 재고 주요 통계

- 지난 6개월 수익률: 6%

- 52주 범위: $215 ~ $331

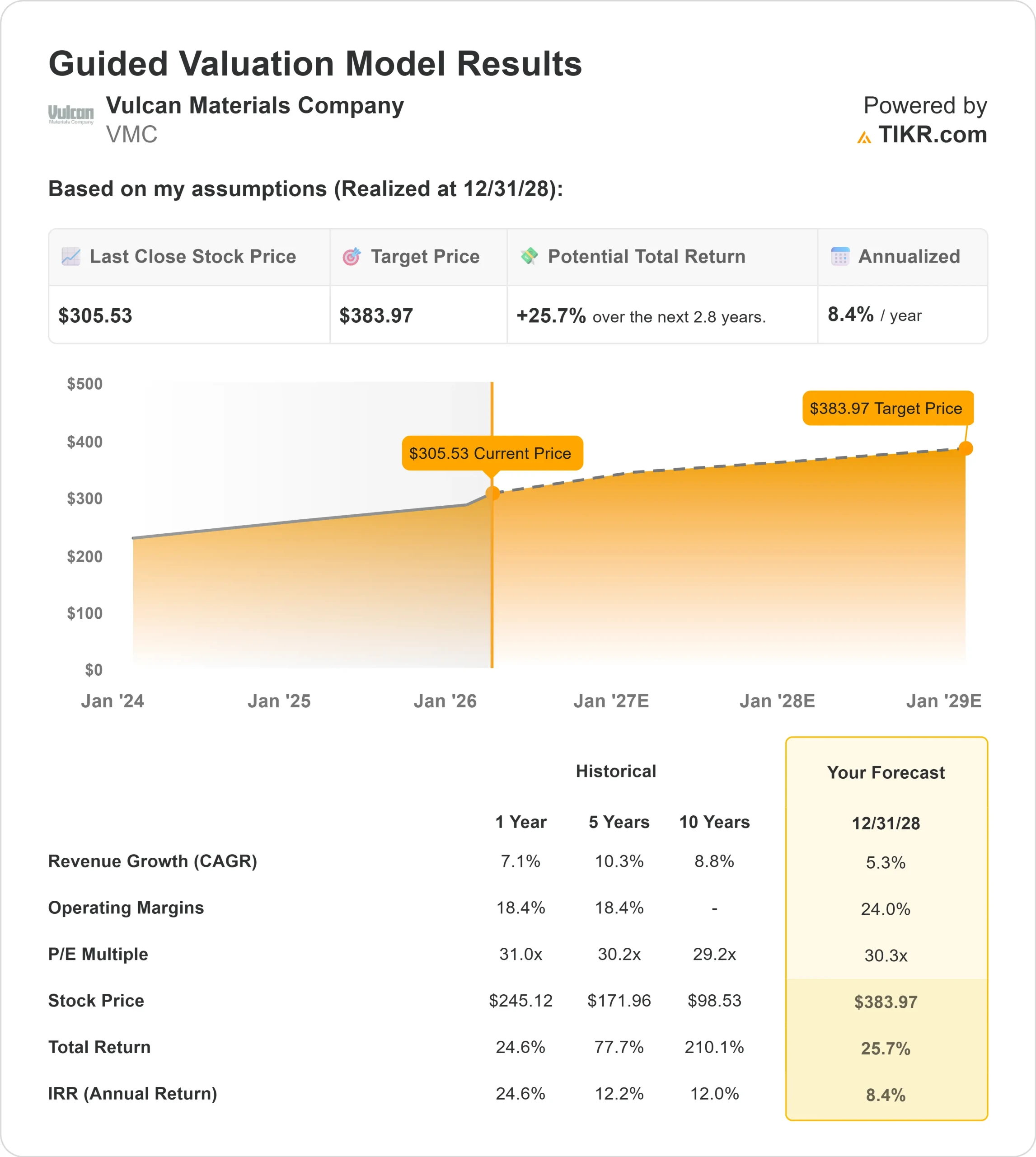

- 밸류에이션 모델 목표가: $384

- 내재 상승 여력: 26%

TIKR의 새로운 밸류에이션 모델을 사용하여 5 년간의 애널리스트 예측으로 Vulcan Materials와 같은 좋아하는 주식의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

벌칸 머티리얼즈 주가는 지난 6개월 동안 약 6% 상승했으며, 최근 투자자들이 더 강력한 수익 성장, 마진 확대, 건설적인 2026년 가이던스에 반응하면서 주당 309달러 근처에서 거래되고 있습니다.

이러한 상승세는 인프라 수요와 절제된 가격 책정이 올해에도 수익성을 지속적으로 개선할 수 있다는 자신감이 반영된 결과입니다.

2025년 조정 EBITDA가 13% 증가한 23억 달러, 마진이 160베이시스포인트 증가한 29.3%, 영업 현금 흐름이 29% 증가한 18억 달러로 발표되자 주가는 강세를 보였습니다. 톤당 총 현금 매출총이익은 11.33달러로 증가하여 회사의 장기 목표 범위에 도달했습니다.

경영진은 1%에서 3%의 골재 출하량 증가와 4%에서 6%의 가격 인상에 힘입어 2026년 조정 EBITDA를 24억 달러에서 26억 달러로 예상했으며, 로니 프루이트 CEO는 "더 많은 수익성을 확보할 수 있는 매우 강력한 위치에 있다"고 말했습니다.

기관의 투자 활동도 활발하게 이루어지고 있습니다. 뱅가드는 1.8% 증가한 1,720만 주, 약 52억 9,000만 달러(약 13%)의 지분을 보유했으며, Principal Financial Group은 5.8% 증가한 760만 주, 약 23억 5,000만 달러(약 2조 3,500억 원)의 지분을 보유했습니다.

컴지스트 글로벌 인베스터스는 7,999주를 추가했고, 네오스 인베스트먼트 매니지먼트는 17.2%, ING Groep NV는 67.3%의 지분을 늘린 반면 프리미어 펀드 매니저스는 32.4%의 지분을 줄였습니다.

기관 투자자들이 전체 주식의 약 90%를 소유하고 있어 장기적인 자본 투자에 대한 강력한 의지를 보여주고 있습니다.

2026년을 내다볼 때, IIJA가 자금을 지원하는 공공 인프라와 데이터 센터 건설 가속화에 힘입어 1억 5천만 평방피트 이상의 건설이 진행 중이며, 그 중 대부분이 벌컨 골재 시설에서 30마일 이내에 있는 약 4억 5천만 평방피트의 건설이 발표되는 등 수요가 계속 유지될 것으로 예상됩니다.

순부채 대비 EBITDA가 1.8배에 달하고 가격 모멘텀이 지속되는 가운데, 수익 내구성이 최근 주가 강세의 주요 동인으로 작용하고 있습니다.

애널리스트의 Vulcan Materials 성장 전망 및 목표 주가 보기(무료) >>>

벌칸 머티리얼즈는 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 5.3%

- 영업 마진: 24.0%

- Exit P/E 배수: 30.3배

매출 성장은 주택 주도의 급증보다는 연방 인프라 프로그램, 주 고속도로 예산, 비주거용 건설과 관련된 꾸준한 총체적 수요를 반영합니다.

가장 의미 있는 동인은 여전히 골재 가격이며, 연간 인상률과 운임 최적화가 완만한 물량 증가에도 불구하고 마진 확대를 지원합니다.

24%에 이르는 영업 마진 확대는 지속적인 믹스 개선, 벌칸 운영 방식 이니셔티브를 통한 비용 효율성, 공공 및 데이터 센터 수요에 따른 프로젝트 전환 증가를 가정한 것입니다.

대형 프로젝트는 현재 예약의 약 45%를 차지하며, 이는 과거 30%에 비해 출하량 증가에 대한 가시성이 더욱 강화되었음을 나타냅니다.

이러한 입력을 바탕으로 밸류에이션 모델은 목표 주가를 384달러로 추정하며, 이는 현재 수준인 309달러에서 약 26% 상승 여력이 있음을 의미하며, 이는 주가가 다소 저평가되어 있음을 나타냅니다.

잉여 현금 흐름의 강점과 1.8배에 가까운 레버리지는 내부 공장 투자와 전략적 인수를 위한 유연성을 제공하며, 이 두 가지 모두 지역 밀도와 가격 책정력을 향상시킬 수 있습니다.

2026년 실적은 공격적인 매출 가속화보다는 가격 실행, 인프라 백로그 실현, 지속적인 마진 복리에 의해 좌우될 가능성이 높습니다.

회사의 공정 가치를 즉시 추정하세요(TIKR 무료) >>>

60초 이내에 모든 주식의 가치 평가(무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.