NSC 주식 주요 통계

- 지난 6개월 수익률: 13%

- 52주 범위: $202 ~ $320

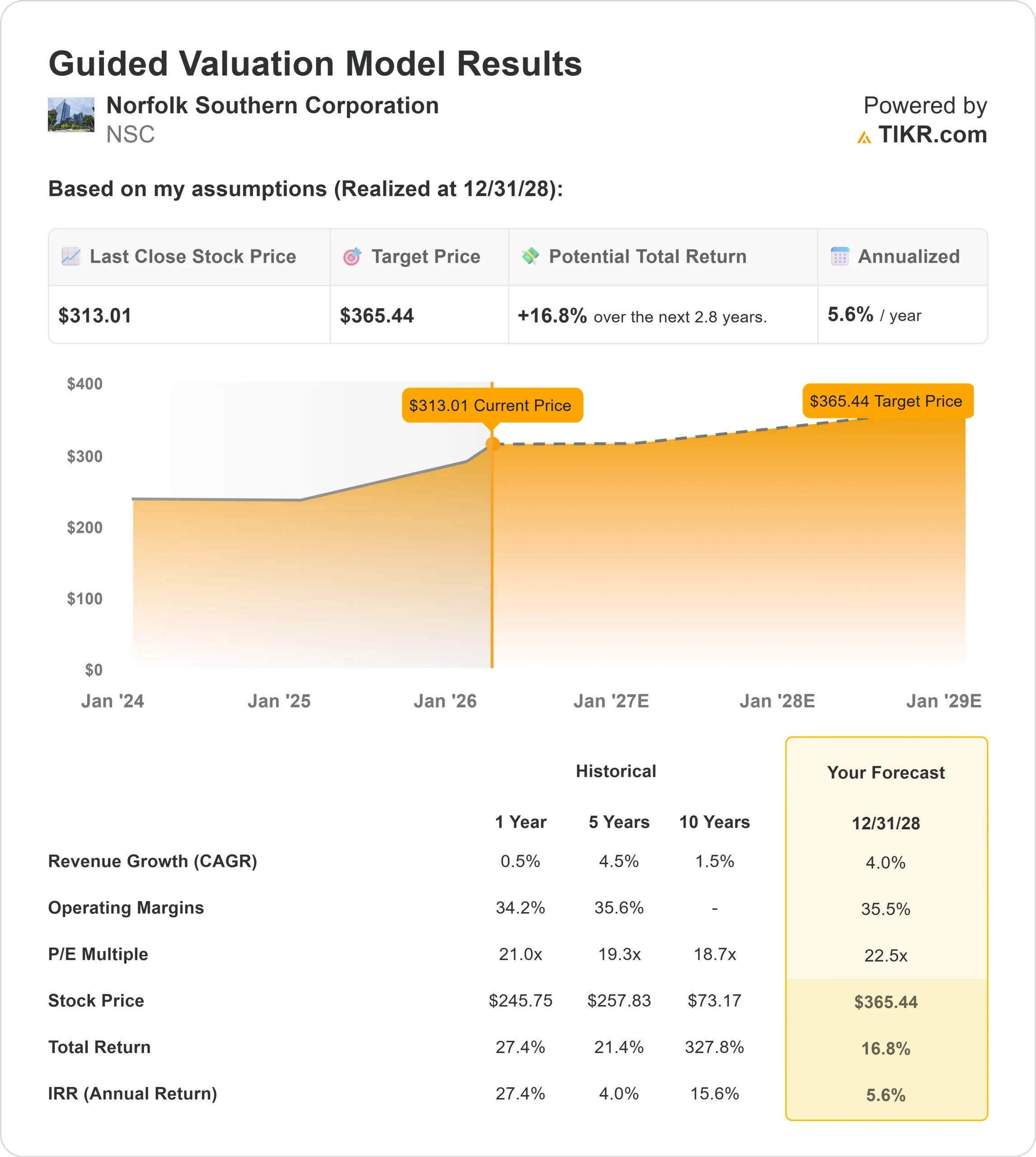

- 밸류에이션 모델 목표가: $365

- 내재 상승 여력: 16.8%

TIKR의 새로운 밸류에이션 모델을 사용하여 5 년간의 애널리스트 예측을 통해 Norfolk Southern Corporation과 같은 좋아하는 주식의 가치를 평가하세요 (무료) >>>

어떻게 되나요?

노퍽 서던 의 주가는 지난 6개월 동안 약 13% 상승했으며, 최근 운임 약세에도 불구하고 생산성 향상, 체계적인 비용 관리, 핵심 상품 수익 안정화에 대한 투자자들의 반응으로 주당 313달러 근처에서 거래되고 있습니다.

2026년을 향한 경영진의 운영 실행에 대한 신뢰가 쌓이면서 주가는 52주 박스권 상단을 향해 꾸준히 회복세를 보이고 있습니다.

최근의 상승은 우려했던 것보다 더 강한 수익 지속성에 힘입은 것입니다. 이번 주에 회사는 4분기 거래량이 4% 감소하고 매출이 2% 감소했다고 발표했지만, 긴축적인 비용 관리를 반영하여 조정 주당 순이익은 3.22달러, 조정 영업이익률은 65.3%를 기록했습니다.

경영진은 연간 2억 1,600만 달러의 비용을 절감하고, 22억 달러의 잉여 현금 흐름을 창출했으며, 2026년 자본 지출을 22억 달러에서 19억 달러로 줄였고, 보고 가능한 주요 라인 탈선 사고가 0건인 분기를 기록했습니다.

CEO 마크 조지는 "양질의 수익을 위해 죽기 살기로 싸울 것"이라고 말하며 낮은 볼륨을 쫓기보다는 가격 규율과 생산성에 중점을 두겠다고 강조하며 분위기를 강화했습니다.

기관의 포지셔닝도 적극적이면서도 균형 잡힌 소유권 이동을 보여줍니다. 네오스 인베스트먼트 매니지먼트는 47% 증가한 25,298주, 약 760만 달러, 스칸디나비스카 엔스킬다 은행은 10% 증가한 49,965주, 1500만 달러, 바르마 뮤추얼 연금 보험은 8.7% 증가한 47,410주, 1400만 달러 상당의 주식을 보유하게 되었습니다.

크릴로지 파이낸셜은 약 130만 달러 상당의 4,754주, 캡락 그룹은 약 240만 달러 상당의 8,679주를 신규 포지션을 개시했습니다.

동시에 Vestmark Advisory Solutions는 13.6%, Centennial Bank AR은 90.8%, Eagle Rock Investment Company는 87.2%, Advisors 자산운용은 33.7%, 애버딘 그룹은 15.5%의 지분을 줄여 광범위한 기관의 투자 철수보다는 선별적인 포트폴리오 리밸런싱을 반영하고 있습니다.

전반적으로 기관 투자자들은 여전히 약 61억 7,000만 달러에 해당하는 9.16%의 지분을 보유한 뱅가드 그룹과 약 1억 1,100만 달러 상당의 369,996주를 보유한 PNC 금융 서비스 그룹을 포함하여 Norfolk Southern의 약 75.10%를 소유하고 있습니다.

생산성 중심의 마진 회복력, 2026년의 낮은 자본 집약도, 꾸준한 기관 참여의 조합은 투자자들이 급격한 운임 회복보다는 지속적인 실행에 대한 입장을 취함에 따라 주식의 상승을 뒷받침했습니다.

애널리스트의 Norfolk Southern Corporation에 대한 성장 전망 및 목표 주가 보기(무료) >>>

NSC는 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 4.0%

- 영업 마진: 35.5%

- Exit P/E 배수: 22.5배

상품 가격 규율, 자동차 강세, 유틸리티 석탄 수요가 완만한 복합운송 추세를 상쇄함에 따라 수익은 완만하게 증가할 것으로 예상됩니다.

경영진은 2026년에도 비용 규율이 중심이 되어 82억~84억 달러의 비용 기반을 유지하고, 1억 5천만 달러의 추가 비용 절감을 목표로 지속적인 생산성 이니셔티브를 추진할 것으로 예상합니다.

운영 레버리지는 여전히 주요 수익 동력입니다. 2025년에는 직원을 4% 줄이면서 GTM을 3% 더 이동시켰는데, 이는 물동량이 고르지 않게 유지되더라도 마진을 계속 유지할 수 있는 구조적인 생산성 향상을 반영한 것입니다.

2026년 자본 지출이 22억 달러에서 약 19억 달러로 줄어드는 것도 잉여 현금 흐름 전환을 강화하는 데 도움이 됩니다.

이러한 입력값을 바탕으로 이 모델은 목표 주가를 365달러로 추정하여 향후 몇 년 동안 총 16.8%의 상승 여력이 있음을 시사합니다.

313달러에 가까운 현재 수준에서 경영진이 2026년에도 생산성 향상, 절제된 가격 책정, 지속적인 잉여현금흐름 창출을 지속한다면 Norfolk Southern은 다소 저평가된 것으로 보입니다.

회사의 공정 가치를 즉시 추정하세요(TIKR 무료) >>>

60초 이내에 모든 주식 가치 평가 (무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.