HON 주식에 대한 주요 통계

- 연간 실적: 24%

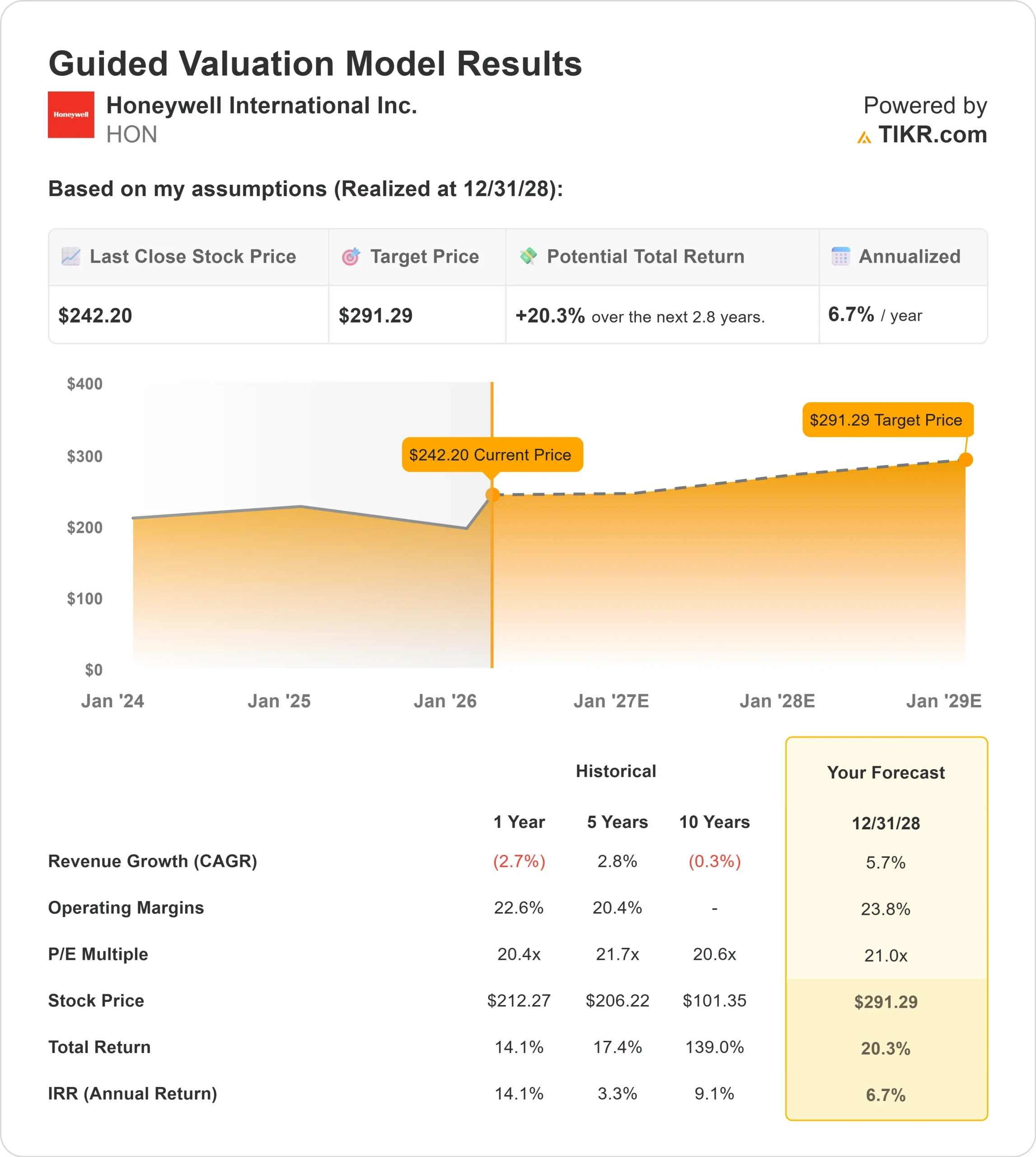

- 52주 범위: $169 ~ $246

- 밸류에이션 모델 목표가: $291

- 내재 상승 여력: 20.3 %

TIKR의 새로운 밸류에이션 모델을 사용하여 5 년간의 애널리스트 예측을 통해 Honeywell International과 같은 좋아하는 주식의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

Honeywell 주가는 현재까지 약 24% 상승했으며, 최근 강력한 항공우주 수요, 견고한 자동화 실행, 꾸준한 기관 투자가 랠리를 뒷받침하면서 주당 242달러 근처에서 거래되고 있습니다. 주가는 현재 52주 최고가인 246달러에 근접하고 있으며, 이는 단기 급등보다는 지속적인 매수세를 반영하고 있습니다.

주가는 주당순이익 7.58달러 기준 후행 수익의 약 32배에 거래되고 있으며, 투자자들은 2026년 성장에 대한 가시성에 대해 프리미엄을 지불하고 있습니다.

이러한 상승세는 Honeywell의 항공우주 및 자동화 노출에 대한 기관 매수 및 포트폴리오 포지셔닝으로 인해 더욱 강화되었습니다. 웨스턴커크 캐피털은 약 92만 6,000달러에 해당하는 4,400주, 스티븐스 캐피털은 약 229만 달러에 해당하는 10,875주, 안티포즈 파트너스는 약 319만 달러에 해당하는 15,154주를 새로 매입했습니다.

Fiera Capital은 83.3% 증가한 45,411주, 956만 달러 상당의 지분을 보유했으며 온타리오 교사 연금 플랜은 7.0% 증가한 642,389주, 약 1억 3,520만 달러 상당의 지분을 보유하게 되었습니다. 기관의 지분율은 현재 75.9%에 육박하며, 이는 주가 상승의 배경에 광범위한 전문가들의 확신이 있음을 나타냅니다.

선별적 손절매는 분배보다는 차익 실현을 시사합니다. 주피터 자산운용은 20.3%, 킹 루터 캐피털은 18.6%, 노스이스트 인베스트먼트 매니지먼트는 8.3%의 지분을 줄였습니다.

우들리 파라 매니언은 약 6,979만 달러에 해당하는 331,565주를 1.6% 줄였고, D. 스콧 데이비스 이사는 2,367주를 평균 가격 240달러에 총 수익금 568,080달러에 매각하여 지분을 7.08% 줄였습니다. 전반적인 패턴은 펀더멘털 약화보다는 고점 부근에서의 리포지셔닝을 반영합니다.

이달 초 씨티의 글로벌 산업 기술 및 모빌리티 컨퍼런스에서 비말 카푸르 CEO는 항공우주 및 빌딩 자동화가 여전히 강세를 보이고 장기 사이클 프로세스 주문이 2분기 연속 증가하면서 2025년의 모멘텀이 2026년까지 지속될 것이라고 말했습니다.

LNG 사업은 2027년 말부터 2028년 초까지 예약되어 있으며, 빌딩 자동화는 4%의 신제품 성장과 3%의 가격 책정에 힘입어 2025년에 7% 성장했고, 경영진은 올해도 가격이 3~4%대를 유지할 것으로 예상하고 있습니다.

카푸르는 "가이던스의 상단에 위치하기 위해 매우 열심히 노력할 것"이라고 덧붙이며 하니웰의 2026년 전망에 대한 자신감을 드러냈습니다.

애널리스트의 하니웰 인터내셔널에 대한 성장 전망 및 목표 주가 보기(무료) >>>

HON은 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 5.7%

- 영업 마진: 23.8%

- Exit P/E 배수: 21배

매출 성장은 광범위한 산업 가속화보다는 상업용 항공 우주 회복, 강력한 방위 수요, 창고 자동화 업그레이드, 건물 시스템에 대한 에너지 효율 투자에 의해 뒷받침될 것으로 예상됩니다.

23.8%로의 마진 확대는 마진이 높은 항공우주 기술로의 믹스 전환, 자동화 분야의 지속적인 신제품 보급, 3~4% 인플레이션 환경에서의 가격 통제, 포트폴리오 재편에 따른 산업 자동화 분야의 비용 구조 개선에 따라 달라집니다.

항공기 엔진 애프터마켓 수요는 여전히 가장 중요한 수익 동력 중 하나이며, 서비스 수익은 순정 장비보다 구조적으로 마진이 높기 때문입니다. 자동화 및 서비스 분야의 설치 기반 보급률 증가와 함께 장기적인 LNG 및 정제 용량 투자는 다년간의 가시성을 제공합니다.

잉여 현금 흐름 전환과 대차 대조표의 유연성은 레버리지를 늘리지 않고도 배당, 자사주 매입, 볼트온 인수를 지원하여 전망을 강화합니다.

이러한 입력을 바탕으로 밸류에이션 모델은 목표 주가를 291달러로 추정하며, 이는 현재 수준인 242달러에서 약 20%의 상승 여력이 있음을 의미합니다.

현재 수준에서 하니웰은 다소 저평가된 것으로 보이며, 2026년 실적은 공격적인 매출 가속화보다는 항공우주 애프터마켓 강점, 수주잔고 집행, 절제된 자본 배분에 의해 주도될 가능성이 높습니다.

기업의 공정 가치를 즉시 추정하세요 (TIKR 무료) >>>

60초 이내에 모든 주식의 가치 평가 (무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.