DE 주식 주요 통계

- 지난 6개월 수익률: 27%

- 52주 범위: $404 ~ $674

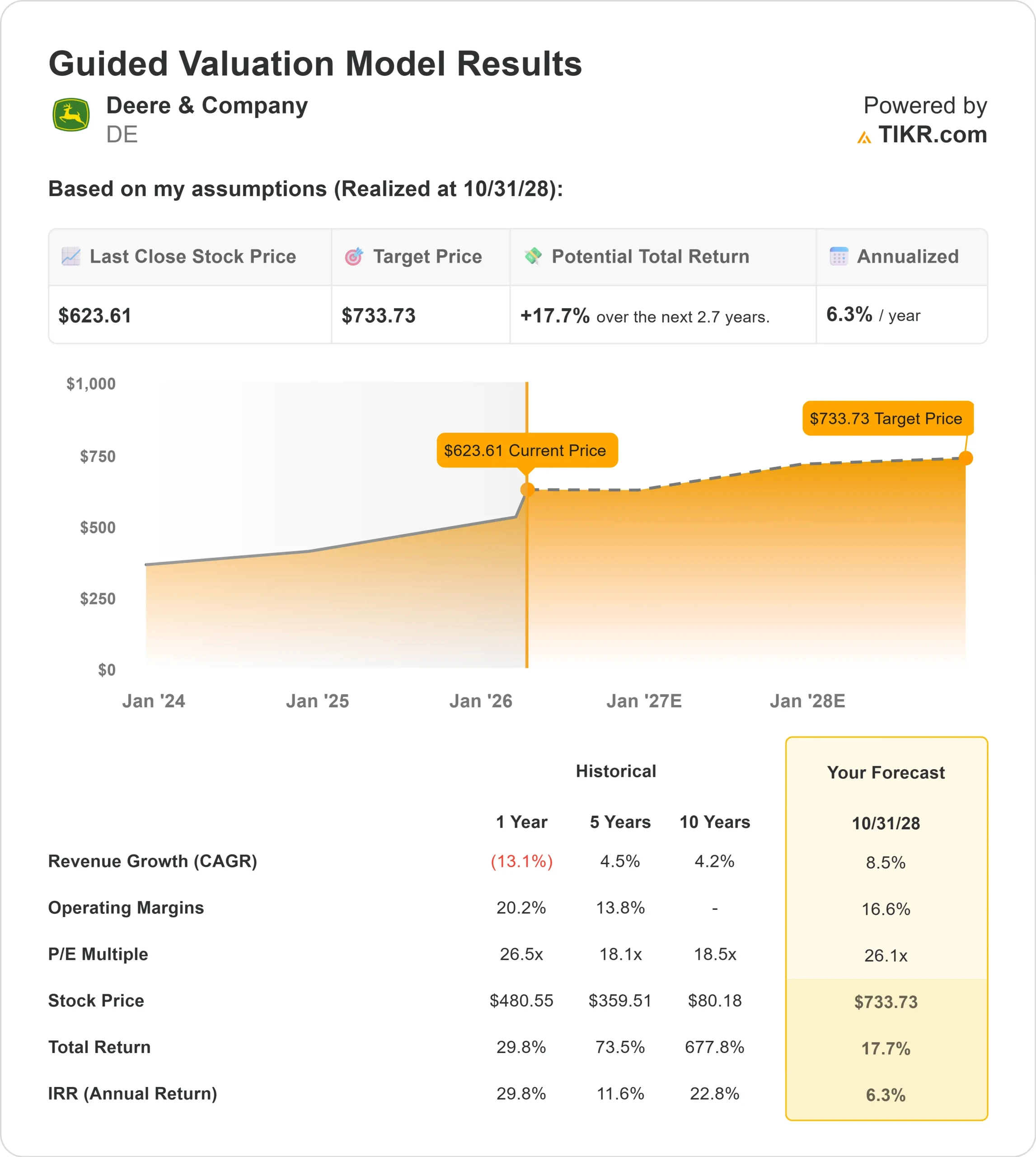

- 가치평가 모델 목표가: $734

- 내재 상승 여력: 18%

TIKR의 새로운 가치 평가 모델을 사용하여 5 년간의 분석가 예측으로 Deere & Company와 같은 좋아하는 주식의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

Deere & Company 의 주가는 지난 6개월 동안 약 27% 상승했으며, 최근 투자자들이 2026 회계연도가 농업 사이클의 바닥을 찍고 건설 수요가 가속화될 수 있다는 신호에 따라 주가를 재평가하면서 주당 620달러 근처에서 거래되고 있습니다.

이러한 랠리로 인해 주가는 52주 신고가 범위인 404~674달러의 상단 부근까지 올랐으며, 이는 실적 가시성 개선과 수주잔고 증가 추세를 반영한 것입니다.

이러한 상승은 예상보다 강력한 실적, 주문 모멘텀 상승, 일련의 낙관적인 애널리스트 업데이트에 힘입어 이루어졌습니다.

DA Davidson은 목표주가를 580달러에서 775달러로 상향 조정하고 매수 등급을 재차 유지하여 현재 수준에서 약 25%의 상승 여력이 있음을 시사했으며, Royal Bank of Canada는 목표주가를 736달러로 상향 조정하고 아웃퍼폼 등급을 유지하여 약 19%의 상승 여력이 있음을 시사했습니다.

기관의 포지셔닝은 여전히 활발했는데, 영국 로스차일드 앤 코 웰스 매니지먼트는 1.5% 증가한 1,196,643주, 약 5억 4,700만 달러, 시노버스 파이낸셜은 50.8%, 엠페리컬 금융 서비스는 62.0%의 지분을 늘리는 등 기관의 포지셔닝은 여전히 활발했습니다.

그래닛 투자 파트너스와 코비츠 투자 그룹은 포지션을 소폭 줄였지만, 전반적인 활동은 대형 투자자들의 지속적인 참여를 반영했습니다.

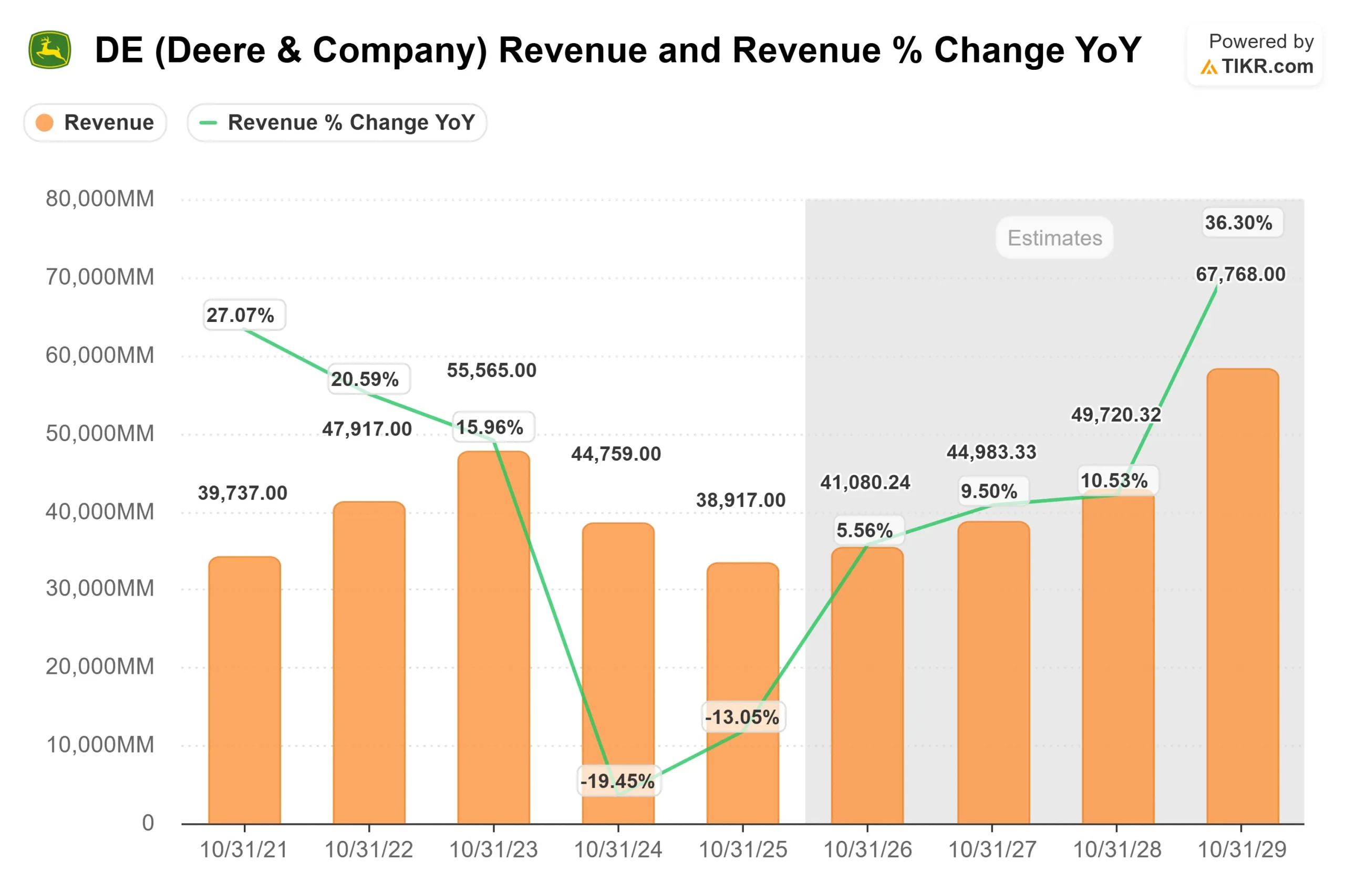

이번 주에 디어는 1분기 순매출과 수익이 13% 증가한 약 96억 달러, 장비 사업 부문 순매출은 18% 증가한 약 80억 달러, 순이익은 출하량이 내부 기대치를 상회하면서 희석 주당 2.42달러인 6억 5,600만 달러를 기록했다고 발표했습니다.

건설 및 임업 부문 매출은 34% 증가한 26억 7,000만 달러, 소규모 농업 및 잔디 부문은 24% 증가하여 경영진은 2026년 연간 순이익 전망을 45억~50억 달러로 상향 조정하고 예상 운영 현금 흐름을 45억~55억 달러로 늘릴 계획입니다.

건설 및 임업 주문 뱅크는 2분기 연속 50% 이상 증가하여 2024년 5월 이후 최고치를 기록했으며, 대형 트랙터 주문이 4분기까지 이어질 것으로 예상됩니다.

투자자 커뮤니케이션 매니저인 조쉬 빌은 이번 분기에 "당초 예상보다 더 나은 매출과 마진을 달성했다"며 2026년이 현재 사이클의 바닥이라는 경영진의 견해를 강화했습니다.

앞으로 생산 조정, 중고 장비 재고 개선, 정밀 기술 도입 가속화로 2026년 마진 회복에 대한 기대감이 형성되고 있습니다.

인프라 지출과 데이터 센터 수요가 뒷받침하는 건설 모멘텀은 농업을 넘어서는 두 번째 수익 엔진을 제공합니다.

주문서가 강화되고 현금 흐름 가이던스가 상향 조정됨에 따라 최근 디어의 주가 상승은 단기 모멘텀보다는 내년까지의 가시성 개선을 반영하고 있습니다.

애널리스트의 Deere & Company 성장 전망 및 목표주가 보기(무료) >>>

DE가 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 8.5%

- 영업 마진: 16.6%

- Exit P/E 배수: 26.1배

매출은 교체 수요가 회복되고 건설 활동이 견조하게 유지됨에 따라 2029년까지 500억~680억 달러 범위로 확대되어 주기적 저점 수준에서 회복될 것으로 예상됩니다.

16.6%에 가까운 마진 가정은 물량 증가, 체계적인 생산 조정, 정밀 농업 기술 및 연결된 기계의 믹스 기여도 증가에 따른 운영 레버리지가 반영된 것입니다.

이러한 입력값을 바탕으로 이 모델은 목표 주가를 734달러로 추정하여 향후 몇 년간 총 18%의 상승 여력이 있음을 시사하며, 이는 현재 620달러 수준에서 주가가 다소 저평가된 것으로 보입니다.

2026년에 가장 중요한 동인은 주문 전환입니다. 건설 및 임업 수주잔고의 50% 증가, 트랙터 주문 속도 개선, 중고 장비 재고의 건전성 향상으로 생산 계획에 대한 하방 리스크가 감소할 것입니다.

정밀 기술 도입이 지속적으로 확대되어 장비당 수익이 증가하고 시간이 지남에 따라 구조적으로 더 높은 마진을 지원합니다.

건설은 여전히 중요한 성장 동력입니다. 인프라 투자, 임대 차량 보충, 데이터 센터 개발은 1분기에 전년 동기 대비 10% 중반 증가한 소매 결제를 뒷받침하고 있습니다. 이러한 추세가 지속된다면 비용 절감에 따른 거래량 증가로 수익 레버리지가 강화될 것입니다.

2026년 실적은 지속적인 수주 모멘텀, 15% 이상의 마진 지속성, 글로벌 농업 펀더멘털의 지속적인 안정화에 달려 있을 것입니다.

기업의 공정 가치를 즉시 추정하세요(TIKR 무료) >>>

60초 이내에 모든 주식 가치 평가 (무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.