ノーフォーク・サザン株の主要統計データ

- 過去1週間のパフォーマンス +0.8%

- 52週レンジ: $201.6 to $319.9

- 現在の株価: 283.3 ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

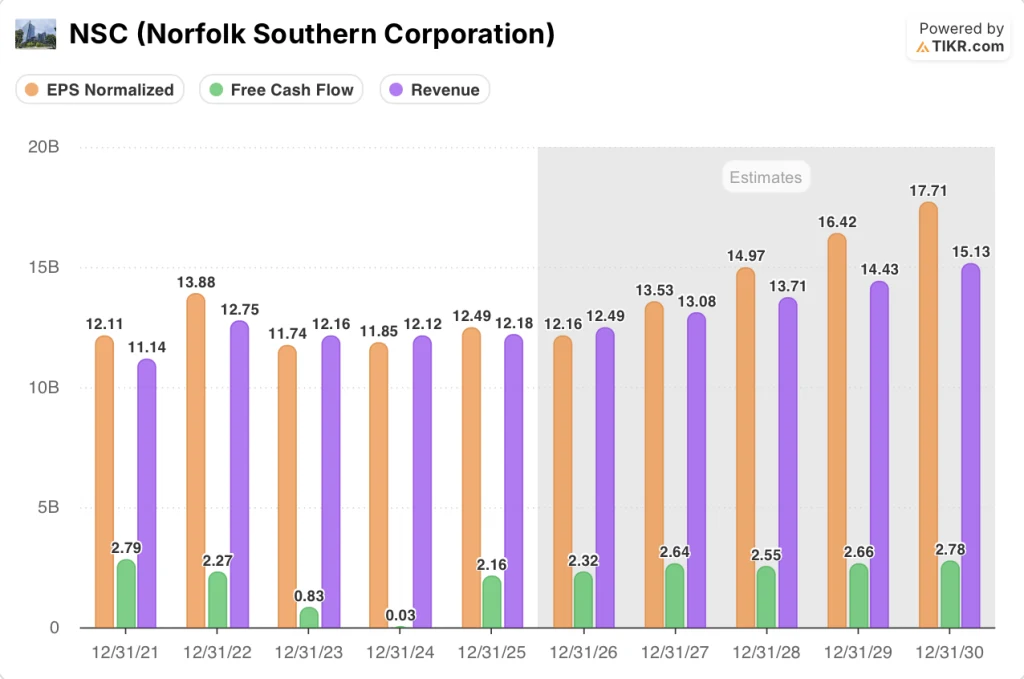

ノーフォーク・サザン(NSC)は、ここ数年で最も生産性の高い業績を達成した。米国東部で商品、複合一貫輸送コンテナ、石炭を輸送するこの貨物鉄道は、2025年第4四半期に調整後営業比率を65.3%に引き下げると同時に、ユニオン・パシフィックとの懸案事項である、米国初の沿岸から沿岸までの鉄道網を構築する850億ドルの合併の概要を発表した。

1月29日の決算報告では、NSCの調整後EPSはLSEGのコンセンサス予想2.76ドルに対し3.22ドルとなり、17%上回った。これは、PSR2.0プログラム(Precision Scheduled Railroadingの略で、同社がより少ない本数、より長い時間、より効率的な列車を運行するために使用している運行規律フレームワーク)のもと、通期で2億1600万ドルの生産性削減を達成したことによる。

EPS更新の裏には、NSCが2025年に達成した7%の人員生産性、つまり4%少ない従業員で3%多い総トンマイル(総輸送重量を示す)を動かし、フリーキャッシュフローが前年を5億ドル近く上回る22億ドルに急増したことが、効率性ストーリーを信頼できるものにしている。

2026年1月、ウォーリアー・メット・コール社がアラバマ州に新設するブルー・クリーク冶金炭鉱のテープカットが予定されている。これは、NSCがモービル港への航路を拡大することで資金調達に協力した2年間のパートナーシップであり、2025年にすべての基本事業グループで記録的な商品収入を記録したネットワークに、年間最大600万トンの石炭輸送量が加わることになる。

マーク・ジョージ最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「収益がどのように伸びようとも、当社のキャパシティを考えれば、魅力的な増量で収まるだろう」と述べ、2026年の資本予算を2年間で4億5,000万ドル減の19億ドルに減額し、増額支出なしでもネットワークが構造的に数量増に対応できるようにすることを根拠としたコメントを発表した。

NSCの今後3~5年間の競争力は、4月30日に予定されているSTBへの合併申請再提出、PSR2.0に基づき年末までに達成されると予想される6億5,000万ドルの累積コスト削減、そして、インセンティブを付与された専門的な営業職をネットワーク全体に配置した商業組織の再編成という3つの力の収束にかかっており、これらはすべて、2年間ですでに営業比率をおよそ1ポイント圧縮し、合併承認によってトラックに対する一本線の価格決定力が開放されれば、その軌道をさらに加速させることができる鉄道会社であることを示している。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが注目する前にご覧ください。

NSC株に対するウォール街の見方

NSCが2024年度にほぼゼロに近かった0.3億ドルから回復し、2025年度に生み出した21.6億ドルのフリー・キャッシュ・フローは、2.16億ドルの生産性削減を推進したPSR 2.0コスト見直しが、単にコスト項目をタイミングよく調整するのではなく、鉄道の収益力を根本的にリセットしたことを裏付けている。

FY2026の正規化EPSがFY2025の$12.49から$12.16に落ち込むのは、経営陣がすでに数値化した逆風を反映している:およそ4%の賃金と福利厚生のインフレ、25%の保険料の高騰、正規化された土地売却収入がおよそ7000万ドルから3000万ドルから4000万ドルのランレートに戻る。

さらに、TIKRの予想では、2年間ですでに5億ドルを獲得した上に、新たに1億5,000万ドルのコスト削減が加わるため、2027年度のEPSは13.53ドルに回復し、売上高は130億8,000万ドルに拡大し、現在フル稼働中のウォーリアー・メット・コール・ブルークリーク鉱山は、年間600万トンを目標としており、2025年度の業績にはまだ十分に反映されていない契約量を追加する。

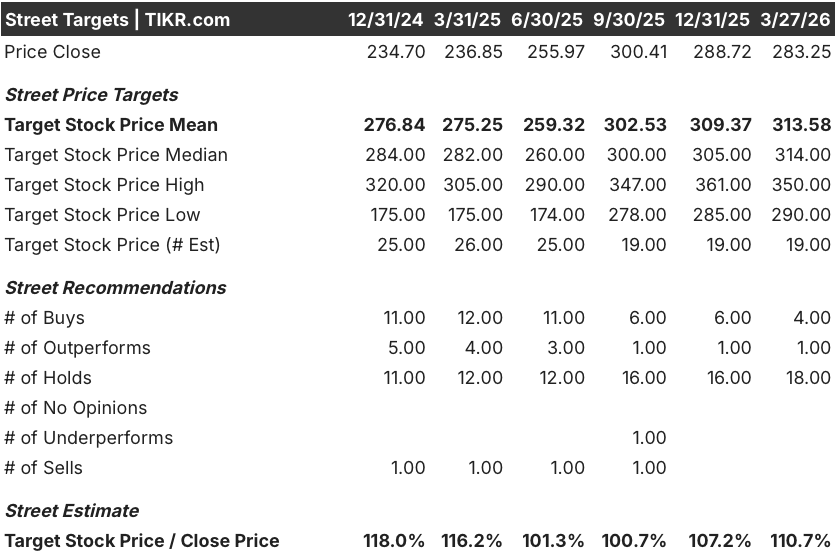

しかし、ウォール街は慎重な見方をしている:23人のアナリストの平均目標株価は313.58ドルで、283.25ドルから10.7%の上昇を示唆している。

アナリストの目標株価レンジは下限の290ドルから上限の350ドルまでで、下限は基本的に合併の積み残しと複合一貫輸送需要の軟化を織り込んでおり、上限の350ドルはユニオン・パシフィックが4月30日にSTBに提出する再申請が手続き上の摩擦なく進むシナリオを反映している。

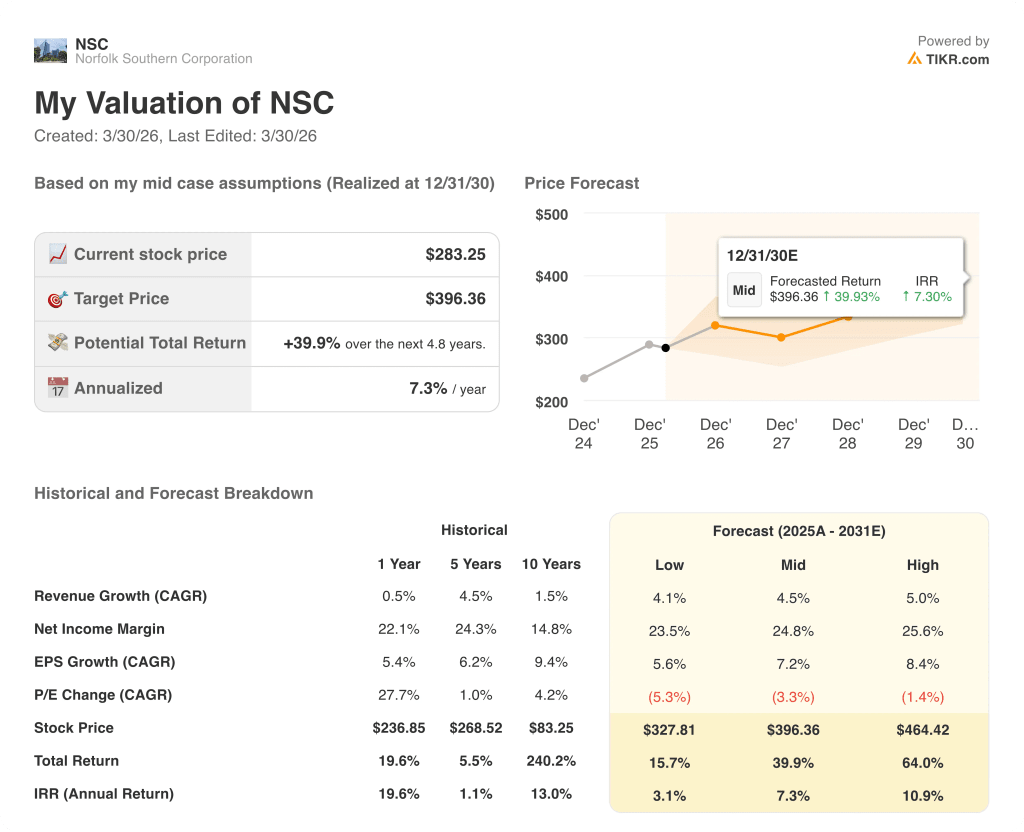

評価モデルは何を示しているか?

TIKRのモデルは、FCFマージンが2025年度の17.7%から2027年度には20.2%に拡大することを示唆している。この軌道は、2年間の資本予算が4億5,000万ドル削減され19億ドルになること、および鉄道網の潜在的なキャパシティが、比例的なコスト追加なしに輸送量を吸収することを正当化するものである。

市場はNSCを停滞したホールドとして扱っているが、FCFは1年でほぼゼロから21億6,000万ドルにまで複利化されており、現在の23.3倍の将来利益倍率は、現在10年ぶりの安全性と効率性で運営されている鉄道と不釣り合いに見える。

ウォーリアー・メット・コール・ブルークリークの操業開始は、現在フル稼働中の炭鉱から年間600万トンを目標にするもので、TIKRの2026年度の2.5%という控えめな収益成長率の前提に、コンセンサスが十分に織り込んでいない具体的な契約量を与えている。

TIKRの中位目標株価313.58ドルは、この石炭増産への貢献も一因となっている。また、数ポイント増の輸送量を吸収できるネットワークに対して、従業員数が横ばいから減少するという経営陣のガイダンスは、収益回復に伴う増分が異常に高い利幅で落ち込むことを示唆している。

すでに3月中旬までの四半期累計で6%減少し、貿易関税の不確実性とCSXの競争対応に圧迫されている複合一貫輸送の輸送量が、2026年度にさらに悪化した場合、TIKRの124.9億ドルの収益予想は破たんし、FCF拡大テーゼは主要な成長エンジンを失う。

4月30日のSTB合併再申請は、注目すべき唯一のイベントである。手続きが完了すれば、スケジュールは2027年上半期のクローズに向けて前進し、株価はアナリストの高値目標350ドルに向けて再評価される一方、2度目の却下はオーバーハングをリセットし、290ドルの下値を圧迫する。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズが起こった瞬間に、TIKRで無料でキャッチしましょう→無料

ノーフォーク・サザン・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

NSC株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成すれば、ノーフォーク・サザン・コーポレーションを他の銘柄と一緒に追跡できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。