ウェストレイク・コーポレーション株式の主要統計

- 過去1週間のパフォーマンス +11%

- 52週レンジ: $56.3 to $113.5

- 現在の株価: $102.9

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

ウェストレイクの3本柱のリストラ計画は、2026年までにEBITDA改善6億ドルを目標としており、工場停止費用5億1100万ドルを計上した第4四半期の純損失5億4400万ドルにもかかわらず、WLKを1週間で11%上昇させ、1億0292ドルとするほど強力な自助努力ストーリーである。

ウェストレイク・コーポレーションが北米のクロロビニル工場3カ所、スチレン資産1カ所、ペルニスのエポキシ施設を閉鎖したことによるコスト削減を実現し始めたためだ。

この6億ドルの改善は、すでに進行中のフットプリント最適化、2026年のターンアラウンドの劇的な減少によるプラントの信頼性向上、2025年にすでに達成した1億7,000万ドルに上乗せされた構造的なコスト削減の3つに等しく2億ドルの貢献となる。

これとは別に、Westlakeは1月にACIの買収を完了し、シリコンと架橋ポリエチレンをHIP部門に加えるとともに、2026年のHIP部門の売上高を44億ドルから46億ドル、EBITDAマージンを19%から21%とした。

ジャン・マルク・ギルソンCEOは第4四半期決算説明会で、「2026年は、われわれの製造フットプリントを最適化するためにとった措置に続く変曲点である」と述べ、中国が4月1日に13%のPVC輸出関税を撤廃し、すでに世界的な輸出価格を押し上げていることに直接関連づけた。

ウェストレイク・コーポレーションは、16年の平均債務償還年数、29億ドルの現金、垂直統合されたクロロビニルとポリエチレンの高稼働率チェーン、そしてHIPを国内大手住宅メーカーのサプライヤーとして選択したことで、統合された原料ポジションを持たない競合他社が容易に再現できない、数年にわたるコスト優位性サイクルに入った。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

WLK株に対するウォール街の見方

6億ドルのEBITDA改善計画と2月24日の業績上振れは、コンセンサスでは2026年のEBITDAが38.1%増の15.8億ドルに回復し、2025年の50%減の後、すでに実行に移されている3つの柱に支えられ、前向きの回復を直接裏付ける。

このEBITDAの回復と、2025年の-0.90ドルから2026年に1.39ドルと予想される正規化EPSを組み合わせると、ファンダメンタルズ・ケースはさらに強化される。

ウォール街では現在、6人が買い、1人がアウトパフォーム、8人がホールドで、平均目標株価は108.21ドル。

目標株価のレンジは下限80.00ドルから上限129.00ドルまでとなっており、弱気のケースでは、持続するPEMの過剰生産能力と世界的な価格低迷を織り込み、強気のケースでは、6億ドルの3本柱プランの完全実施と中国の4月1日の関税撤廃を評価している。

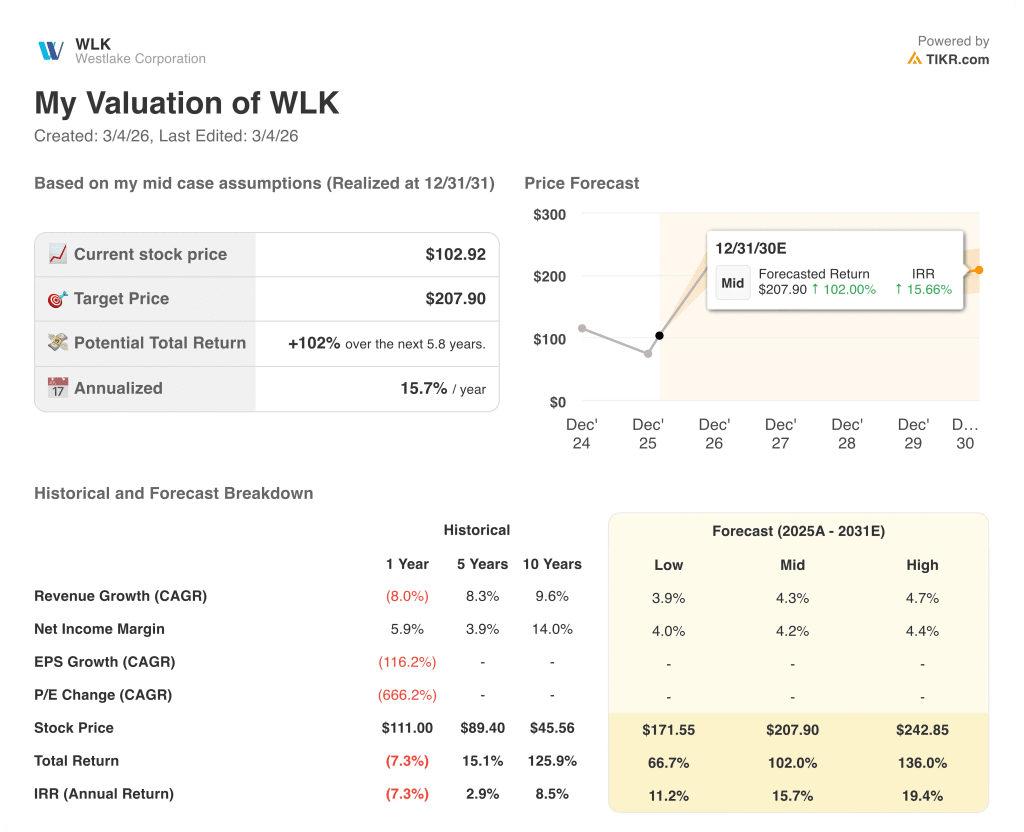

評価モデルは何を言っている?

バリュエーション・モデルは、2031年12月までに207.90ドルを目標としており、現在の水準から102%のトータル・リターンを意味する。年率15.7%という中途半端なIRRは、ウォール街が現在フェアバリューを5.1%しか上回っていないと評価している銘柄とは対照的だ。

しかし、市場はウェストレイクの10年間の売上高年平均成長率9.6%と、サイクルの頂点で14%の純利益マージンを生み出す歴史的に実証された能力を過小評価しているようだ。

102.92ドルで、WLKは谷間の収益ベースで取引されているが、フォワード・モデルは207.90ドルへのリターンを目標としており、このギャップは6億ドルの自助努力計画によって、景気変動に左右されるのではなく、構造的に達成可能なものとなっている。

経営陣の自信は、29億ドルの現金、16年の平均債務償還年数、すでに銀行に預けている1億7,000万ドルの構造的節約によって支えられている。

この仮説を崩すリスクは、特にポリエチレンとクロロビニルを中心とする世界的なPEM過剰生産能力の持続であり、これにより2億ドルの信頼性と2億ドルのフットプリントの柱が、現実の利益率改善に転換できなくなる可能性がある。

この強気ケースの最も明確な確認は、2026年第2四半期のPEMマージンであり、そこでは、4月1日の中国関税引き下げと計画的ターンアラウンドの減少の複合効果が、報告された業績で初めて明らかになるはずである。

ウェストレイクは2026年に29億ドルの現金と6億ドルの具体的な利益改善計画をすでに実行に移している。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう! →無料

ウェストレイク・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

WLK株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたのレーダー上の他のすべての株式と一緒にWestlake Corporationを追跡する無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。