VISA株の主要統計

- 過去1週間のパフォーマンス: -3.2%

- 52週レンジ: $299 to $375.5

- 現在の株価: 307.1ドル

何が起きたのか?

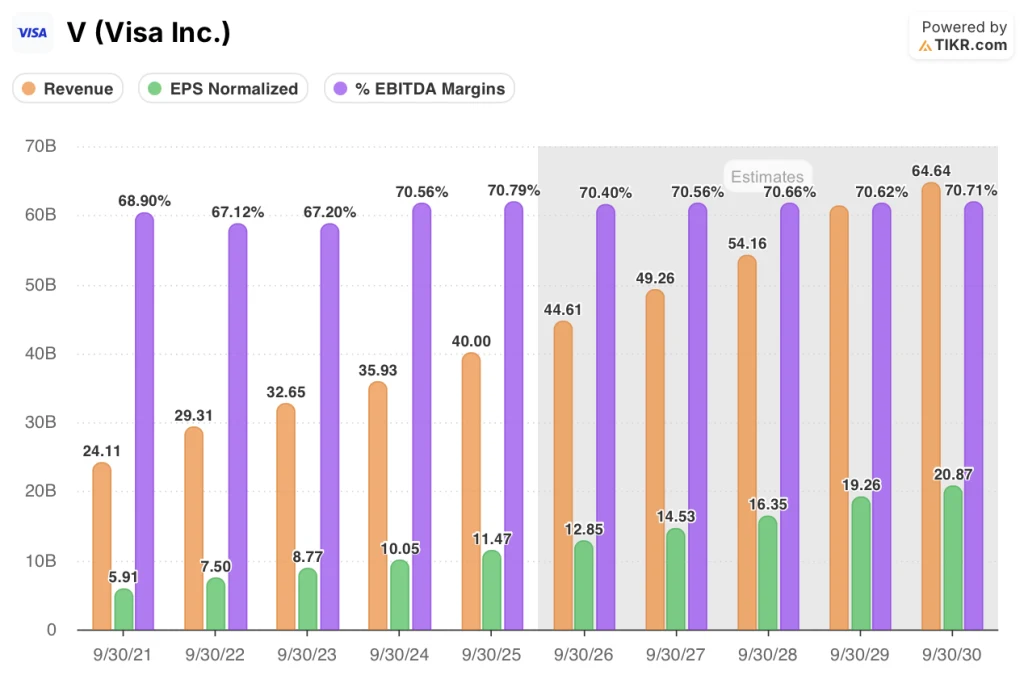

ビザ(V)は、四半期ベースで約4兆ドルの取扱高を処理する世界最大のカード決済ネットワークだが、同社の最も急成長している事業セグメントが第1四半期に28%の収益成長を加速させたにもかかわらず、52週高値の375.51ドルを18.2%下回って取引されている。

3月5日、バンク・オブ・アメリカ・グローバル・リサーチは、Visaのコアネットワーク上に構築されたデータ、不正ツール、アドバイザリー製品などの手数料を生み出す付加価値サービスが32億ドルの収益を上げ、第1四半期の総成長の約半分を牽引している一方で、投資家がAIの混乱懸念に過剰反応しているため、ペイメントセクターはミスプライスであると主張し、Visaのレーティングを「買い」、目標株価を410ドルに戻した。

付加価値サービスの売上高は、恒常為替レートベースで前年同期比28%増の109億ドルと、Visa全体の15%増を上回り、法人カードや国境を越えたビジネス決済をカバーする商業・資金移動ソリューションは20%増、リアルタイム送金サービスのVisa Directは23%増の37億トランザクションを記録した。

ライアン・マキナニー最高経営責任者(CEO)は2026年度第1四半期の決算説明会で、「成長の柱が非常に好調な業績を続けており、すべての努力を結集して前年同期比15%の純収入増を達成した」と述べた上で、特にコマーシャル&マネー・ムーブメント・ソリューションの恒常的なドル収入増が20%、付加価値サービスの恒常的なドル収入増が28%であることを指摘した。

Visaはコアネットワークの上に複合的な収益層を構築しており、その背景には211億ドルの買い戻しオーソライズの残額、2025年8月に25億ドルから倍増した後、年率46億ドルの安定コイン決済量、年末までに18カ国から100カ国以上に拡大するブリッジ安定コインカードパートナーシップがある。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前に見る - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRはこちら

V株に対するウォール街の見方

BofAが3月5日に発表した410ドルでの買い戻しは、AIによる破壊というシナリオを買いのチャンスとして捉え直したものだ。

付加価値サービスとコマーシャル・ソリューションが同時に予想を上回った一方で、第1四半期だけで純収入が15%増の109億ドルに達したことを考えると、2026年度の売上高は前年比11.5%増の446億ドルと予想される。

また、EBITDAマージンは70.4%近辺を維持し、正規化EPSは2025年度の11.47ドルから2026年度には12.85ドルに上昇すると予想されている。この軌道は、経営陣が2026年度後半に向けた価格設定のステップアップと、4つのポートフォリオすべてにわたるVASの継続的な接続率拡大によって支えられている。

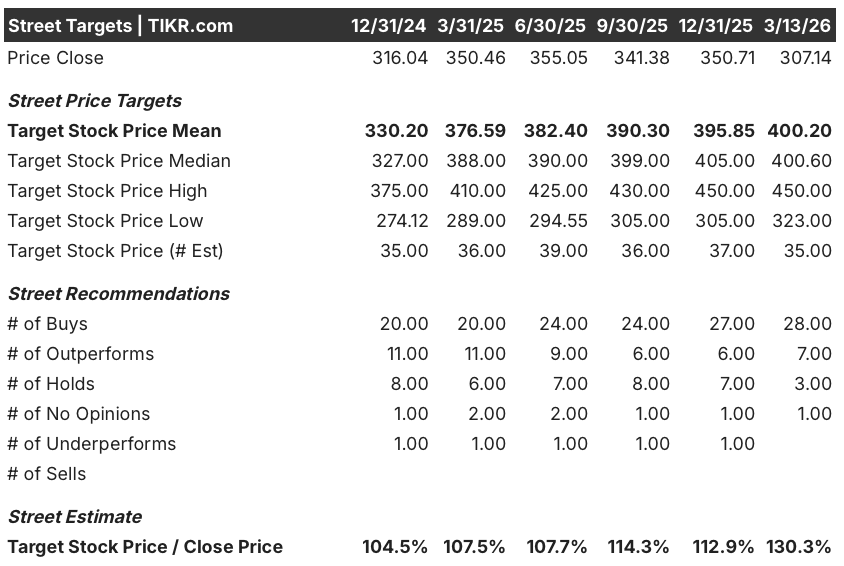

現在、28人のアナリストがビザを「買い」、7人が「アウトパフォーム」と評価し、「ホールド」はわずか3人、「売り」はゼロである。

目標株価の下限323.00ドルと上限450.00ドルのスプレッドは、すでに動き始めている2つの展開に直接対応している。下限は、長引くCCCA規制リスクと予想を下回る為替変動率を反映し、上限は、VASの完全収益化とVisaの100社以上のアクティブ・パートナーが生み出し始めたばかりの代理商取引量の伸びを反映している。

評価モデルは何を示しているか?

TIKRのミッドケース・モデルでは、2030年9月30日までにVisaの株価を500.19ドルと見積もっています。これは、予測期間を通じて持続する収益CAGR 9.4%と純利益マージン54.4%を軸に、トータルリターン62.9%、年率換算IRR 11.3%を意味します。

市場は52週高値からの18.2%の下落をバリュエーション・リスクとみなしているが、2025年度のフリー・キャッシュフローは216億ドルであり、211億ドルの自社株買いのオーソライズが残っていることから、話は別だ。

2025年8月に年率25億ドルであったステーブルコインの決済量は、第1四半期クローズまでに46億ドルに倍増し、ブリッジとの提携は100カ国以上に拡大し、TIKRモデルの9.4%の収益CAGRは、現在の307.14ドルの価格には反映されていない具体的な運用上のアンカーとなっている。

ジャック・フォレステル最高製品・戦略責任者は、3月11日のWolfe FinTech Forumで、VASの成長率が5年連続で20%を超えていること、4つのサブビジネスがそれぞれ対応可能な市場の普及率が1桁台前半であることを確認した。

したがって、主要なリスクは為替変動である:クリス・スー最高財務責任者(CFO)は1月29日の決算説明会で、第2四半期と第3四半期に為替変動がより大きな足かせとなり、それが続くと、TIKRモデルの収益成長率の前提となっている国際取引収益ラインが圧縮されると指摘した。

4月下旬に予想されるFY2026第2四半期決算では、VASが第1四半期のトゥルーダウンの追い風を受けずに20%以上の成長を維持できるかどうかが確認される。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

ビザ・インクに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

V社の株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Visa, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。