アムジェン株の主要統計

- 過去1週間のパフォーマンス: -0.9

- 52週レンジ: $261.4 to $391.3

- 現在の株価: 366.2ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

サウザンドオークスを拠点とし、心血管疾患、がん、稀な自己免疫疾患にまたがる医薬品を開発するバイオテクノロジー企業、アムジェン(AMGN)は、株価が52週高値の391.29ドルを6.4%下回っているにもかかわらず、2025年第4四半期の売上高がウォール街のコンセンサスを約4億ドル上回った。

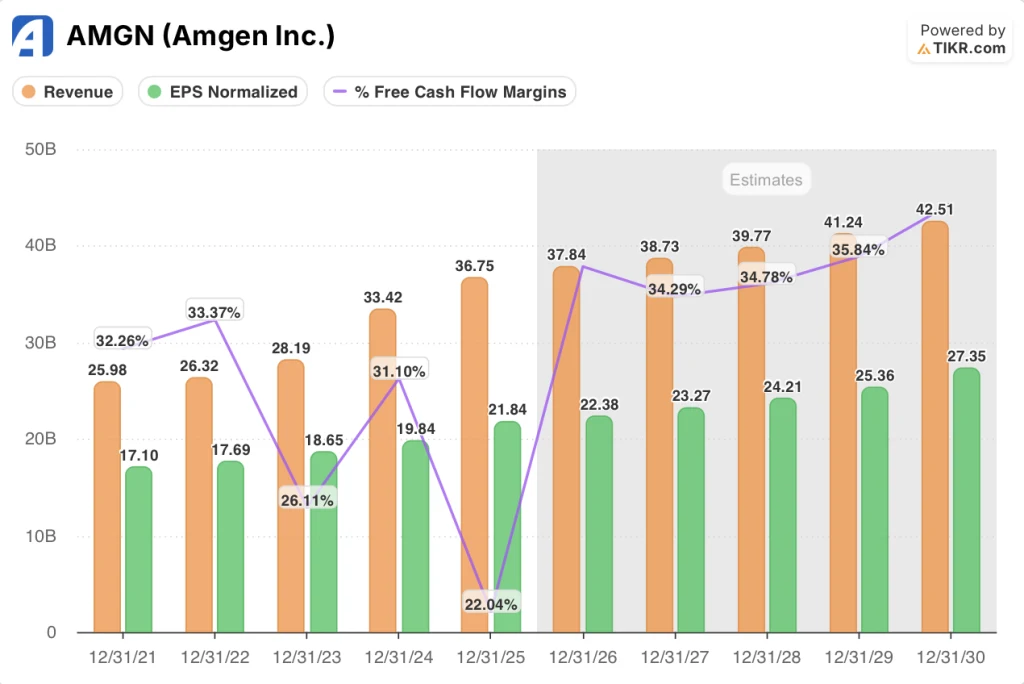

アムジェンは2月3日、第4四半期の総収益を94.7億ドル(IBES予想)、調整後EPSを4.73ドル(同)に対し5.29ドルとする一方、2026年通期の売上高ガイダンスを370億~384億ドルと発表した。

アムジェンのコレステロール低下注射剤レパサは、画期的な第III相試験で最初の主要心血管系イベントの25%減少が確認され、2025年に30億ドルを突破した。また、希少な自己免疫疾患に対する年2回投与の抗体アップリズナは、3つの承認適応症で73%増の6億5500万ドルとなった。

さらに、ロバート・ブラッドウェイ最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「レパサ、オルパシラン、マリタイドを合わせると、重篤な慢性疾患の治療における当社のリーダーシップを次の10年まで拡大する、非常に魅力的な一連の心代謝系医薬品となる」と述べ、同社の承認済みブロックバスターと、心血管リスクと肥満を標的とする2つのパイプライン資産を結びつけた。

月1回投与の肥満症・糖尿病治療薬MariTideの6つのフェーズIII試験が進行中であり、2025年のバイオシミラー医薬品の売上高は30億ドル、成長率は37%、2026年の資本支出計画は26億ドルで、一部はMariTideの製造準備に充てられている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

AMGN株に対するウォール街の見方

第4四半期の売上高がコンセンサスを約4億ドル上回ったのは、その規模が重要なのではなく、アムジェンが記録的な72億ドルの非GAAPベースの研究開発費を吸収しながらそれを達成したためであり、最大限の投資圧力下でポートフォリオの商業的耐久性を示すものである。

コンセンサスでは、2026年の売上高は378.4億ドルとなり、2025年の367.5億ドルから3.0%成長すると予測しています。これは、特にレパサの一次予防の拡大、アップリズナの重症筋無力症全般の発売、バイオシミラーにおける37%の成長軌道の継続に支えられています。

一方、正規化EPSは2026年に22.38ドル、2027年に23.27ドルに達すると予想されており、これだけでも緩やかな成長だが、2025年の81億ドルから2026年には134.1億ドルへと65.6%も急増するフリーキャッシュフローが見込まれ、これは2025年第3四半期と第4四半期に吸収された一時的な事業開発研究開発費の終了を反映している。

このフリーキャッシュフローの回復により、FCFマージンは単年度で22.0%から推定35.4%に押し上げられるが、市場はこの数字をアンダーウエイトしているように見える。

AMGNを担当するアナリストは現在29名で、買い9名、アウトパフォーム4名、ホールド18名、アンダーパフォーム1名、売り2名となっており、平均目標株価は350.03ドルで、366.21ドルから4.4%の下落となる。

200ドルの下限ターゲットと432ドルの上限ターゲットの間のスプレッドは、ここ1年以上で最も広くなっており、強気派はMariTideの6つの登録されたフェーズIII試験に固定し、弱気派はTAVNEOSの自主的な撤退と2025年に44億ドルを生み出したが、2026年に加速するバイオシミラー競争に直面しているProliaの減速に固定している。

評価モデルは何を示しているか?

AMGN株式評価モデル結果(TIKR)

TIKRのミッドケース・モデルでは、2030年12月までにAMGNの株価を462.66ドルとし、4.8年間のトータル・リターンを26.3%、年率換算IRRを5.0%としています。

市場はアムジェンを1桁台前半の成長株として評価しているが、FCFマージンは22.0%から35.4%へと1年で13.4%ポイント回復すると予測されており、損益計算書だけではわからないリセットを示している。

この回復を裏付ける経営上の証拠は、2025年に吸収される事業開発研究開発費3億ドルの一時的なもので、ピーター・グリフィス最高財務責任者(CFO)が第4四半期の決算説明会で非経常的なものであると明言し、2025年のFCFを歪め、研究開発費の前年比成長率を22%に膨らませた。

経営陣は、これが誤解された設定であることを示唆している。2026年の26億ドルの設備投資計画は、その一部がマリタイドの製造準備に充てられており、アムジェンがプログラムにリスクがあるかのようにではなく、発売が近づいているかのように支出を行っていることを裏付けている。

TIKRモデルのFCF回収前提を崩すリスクは、MariTideフェーズIIIの失敗または大幅な遅延であり、これは26億ドルの製造投資を滞らせ、モデルが2027年以降に必要とする成長層を取り除くことになる。

具体的な数字として注目すべきは2026年第1四半期の売上高で、経営陣は前年同期比1桁台半ばの低成長を予想している。第4四半期に2億5,000万ドルの在庫を積み増しした上に、この範囲を下回れば、売上高年平均成長率3.0%のモデルが吸収できない商業減速を示すことになる。

ウォール街の最高のアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

アムジェン社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

AMGN株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、アムジェン社を他の銘柄と共に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。