エクセル・エナジー株の主要統計

- 過去1週間のパフォーマンス +0.7%

- 52週レンジ: $65.2 to $84.2

- 現在の株価: 81.9 ドル

何が起きたのか?

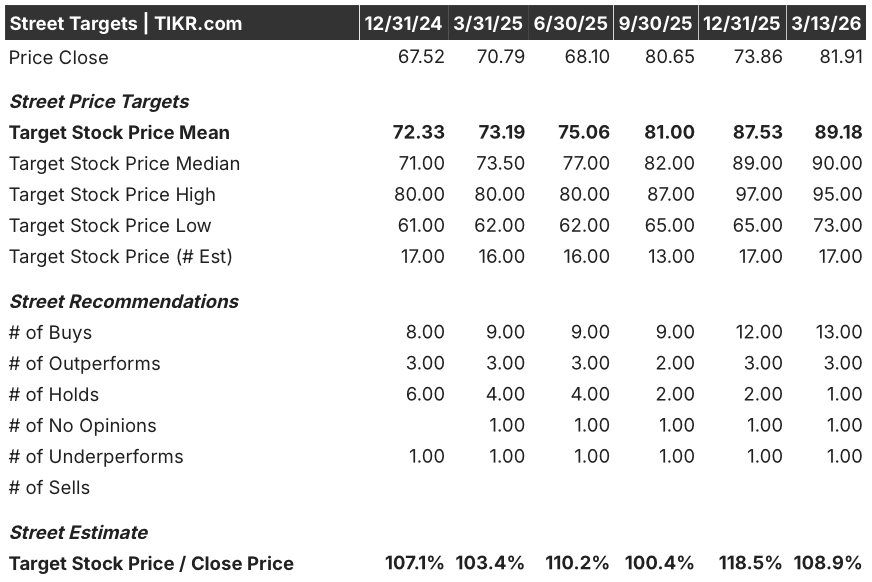

ミネアポリスに本拠を置き、8州にわたり370万人の顧客にサービスを提供する電気・天然ガスプロバイダーは、2027年末までに契約しているデータセンター・パイプラインを6ギガワットに倍増させ、第4四半期の純利益を22%増の5億6700万ドルに押し上げ、ストリートの目標株価中央値89.00ドルに対し81.91ドルで取引されている。

エクセル・エナジーが2月5日に発表した2025年第4四半期決算では、調整後EPSがコンセンサスと同じ0.96ドルとなった。同社は同時に、世界最大の再生可能エネルギー発電事業者であるネクステラ・エナジーと、2030年代までエクセル・エナジーの規制サービス地域全体で、データセンター顧客向けに発電、蓄電、送電を特別に共同開発する覚書を発表した。

この投資案件の背景にあるのは、2026年から2030年にかけての600億ドルの基本資本計画であり、テキサス州とその周辺州にサービスを提供する大容量基幹送電網であるサウスウエスト・パワープールにおける15億ドルの765キロボルト送電線を含む、100億ドル以上の追加送電・発電機会のパイプラインによって補完されている。

ロバート・フレンツェル最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「2027年末までに6ギガワットのデータセンター容量が契約され、2030年代まで電力販売と発電投資が拡大する見込みだ」と述べ、同社の現在の5カ年計画の枠をはるかに超える将来の収益軌道を確実なものにした。

それは、ミネソタ州パインアイランドにおけるグーグル・データセンターの供給契約であり、グーグルによる全インフラ費用負担で1,900メガワットの新しいクリーンエネルギーが送電網に追加されること、GEバーノバとの戦略的提携で24基のガス燃焼タービンが受注済みであること、さらに数ギガワットの風力発電容量が確保されていること、そして2030年までの平均EPS成長率が9%であることである。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

XEL株に対するウォール街の見方

上記で紹介したグーグルとのデータセンター契約とネクステラとのMOUは、エクセル・エナジーの600億ドルの設備投資サイクルを、電力会社がインフラ投資に対して保証されたリターンを得るための規制上の仕組みである料金ベースに変換するペースを加速させ、2026年のEPSを4.04ドルから4.16ドルのレンジに引き上げる。

コンセンサスでは、売上高は2025年の147億ドルから2026年には159億ドル、2027年には172億ドルに増加すると予想されており、コロラド州とウィスコンシン州で既に実施されている料金裁判の結果にも支えられている。

XELを担当する17人のアナリストのうち13人が買いまたはアウトパフォームのレーティングを持ち、平均目標株価は89.18ドル、中央値は90.00ドルで、現在の終値81.91ドルからおよそ9%の上昇を意味する。

つまり、強気派はコロラド州での料金裁判の完全回収と6GWのデータセンター契約が予定通り実現することを評価し、弱気派はスモークハウス・クリーク山火事の賠償責任に注目している。

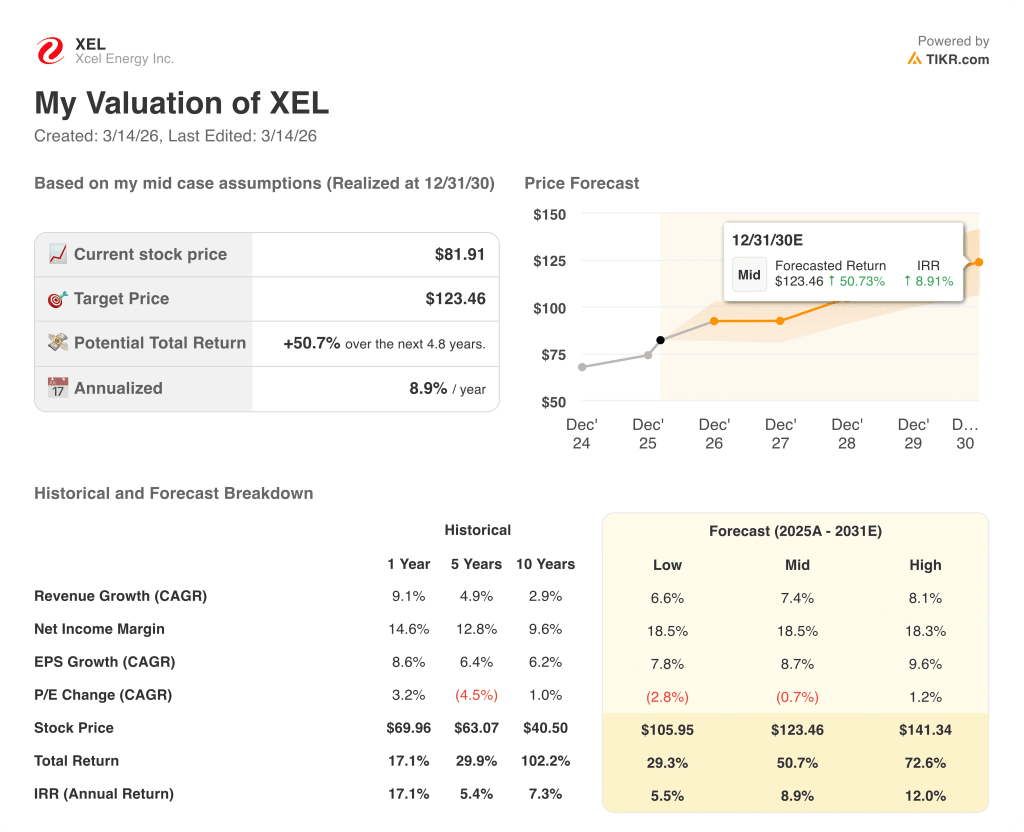

評価モデルは何を示しているか?

TIKRのモデルは、2030年12月までに1株当たり123.46ドルを目標に掲げており、現在の価格から50.7%のトータルリターンと8.9%の年率IRRを意味します。これは、中位ケースの売上高CAGRが7.4%であることと、データセンターの負荷がより大きな収益基盤に固定グリッドコストを分散させるため、純利益マージンが現在の14.6%から18.5%に拡大することが要因です。

しかし、Xcelは現在、署名済みのESA、指名されたカウンターパーティ、そしてまさにそのような見通しを提供する規制当局へのファイリング・カレンダーを持っている。

グーグル・パインアイランドとの契約は、データセンターが新たな送電網のインフラコストをすべて賄う一方で、Xcelは1,900MWの新たなクリーンエネルギーを料金ベースに計上する仕組みになっており、TIKRのモデルに組み込まれたマージン拡大が想定内ではなく契約上裏付けられたものであることを、現実の世界で最も明確に証明している。

ロバート・フレンツェル最高経営責任者(CEO)が2月5日の決算説明会で、2030年までの平均EPS成長率を9%と予想し、21年連続で当初のガイダンスを達成または上回ると確認したことは、これが投機的な再格付けではなく、新たな需要触媒を伴う実績ストーリーであることを示している。

主なリスクはコロラド州の規制の遅れである。2025年第4四半期に提出された電気と天然ガスの料金訴訟は、2027年まで完全な収益インパクトをもたらさない。2026年第3四半期に委員会の決定が提出され、収益要件が不足した場合、ROE回復スケジュールが圧縮され、2027年のEPS予想4.53ドルが圧迫される。

2026年第3四半期のコロラド州委員会による電気と天然ガスの両料金訴訟に関する決定は、短期的に最も重要なイベントである。増収を確認する建設的な結果が出れば、TIKRのEBITDAマージンが2027年に46.7%に変転することが検証される一方、不足が出れば、Xcelが2024年以降抱えてきたコロラド州の過小収益問題が再燃する。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

エクセル・エナジー社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

XELの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Xcel Energy Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。