テイク・ツーの株価に関する主要指標

- 現在の株価:238.53ドル

- 目標株価(中位):約440ドル

- 市場予想目標株価:約280ドル

- 予想総リターン:約 83%

- 目標価格までの年率換算リターン:約14%/年

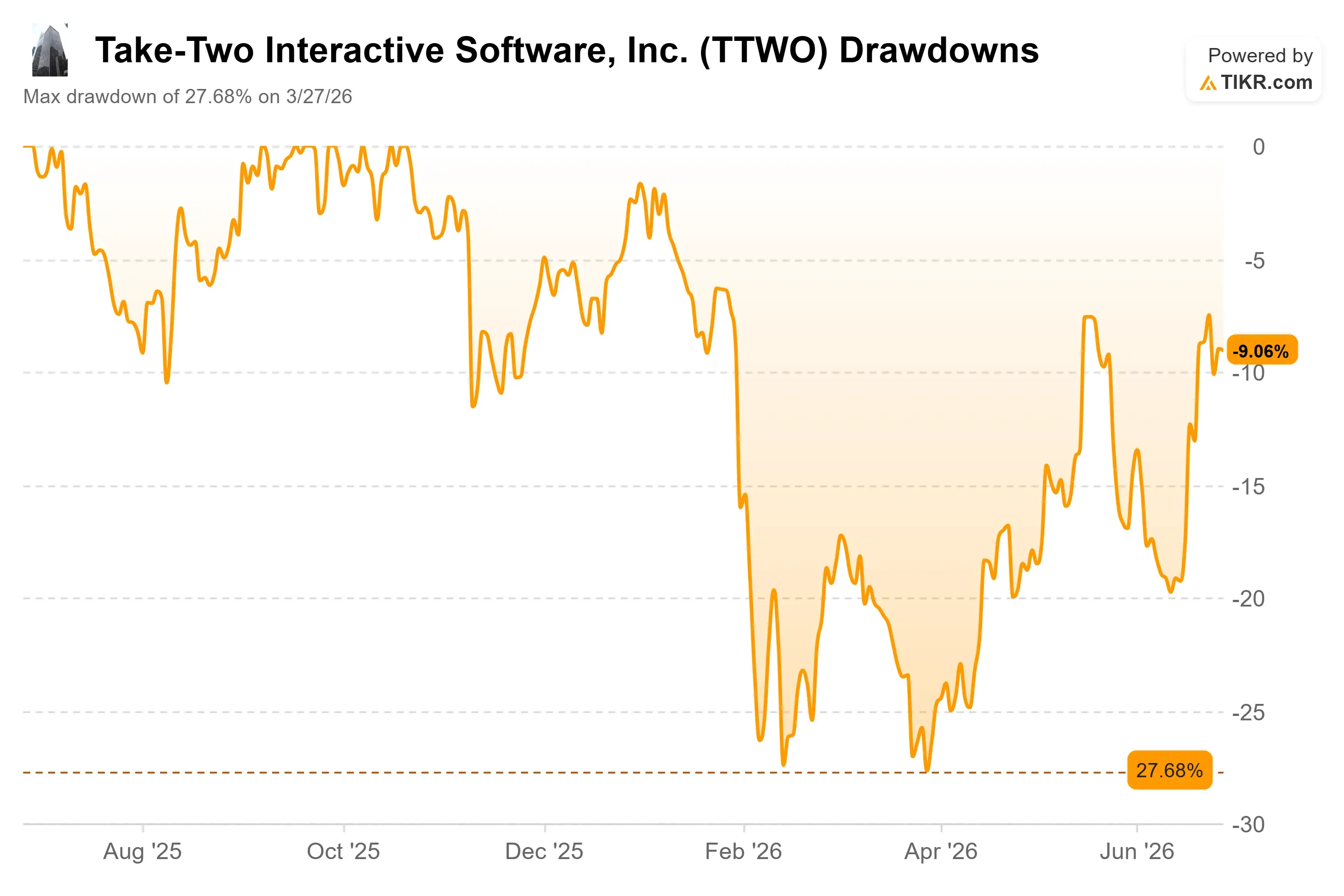

- 決算発表後の株価反応:-4.42%(2026年5月21日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

テイク・ツー・インタラクティブ(TTWO)は、株主が長年待ち望んでいた「確実性」という唯一のものを手に入れました。『グランド・セフト・オートVI』の発売延期が相次ぎ、ウォール街ではもはや笑いものとなっていた中、ロックスター・ゲームズは同作が2026年11月19日に発売されることを正式に発表し、6月25日より予約受付を開始しました。いよいよカウントダウンが始まりました。

では、なぜ株価は売られたのか?

そこが、じっくりと考察すべき緊張感の源だ。 期待感が高まるにつれ、前後の1週間で株価は13%以上急騰し、6月18日にロックスターが予約開始日を発表した際には約3%から5%の急騰を見せた。しかし、実際に予約受付が開始され、価格が明らかになると、株価は約3%下落した。これはまさに「ニュース発表後の売り」という典型的な反応だ。 スタンダードエディションの価格は79.99ドルで、一部の投資家が予想していた90ドルから100ドルには届かなかった。また、発売版はシングルプレイ専用であり、次期バージョンの『GTA Online』のリリース日は未定だ。 同業他社をはるかに上回る評価倍率で、株価がレンジの上限近くで推移している状況において、「発売日が決定した」というニュースだけでは不十分だった。市場はすでに発売日が決定されることを想定していたのだ。

真の疑問は、もはや『GTA VI』が発売されるかどうかではない。歴史上最大のエンターテインメント作品の発売が、2年間にわたりその価値を株価に織り込んできた市場を、今なお驚かせることができるかどうかである。

投資家が長年待ち望んだ「触媒」

ロックスターが発売に際して提示した数字は、1本も売れていない段階ですでに驚異的なものだ。『グランド・セフト・オート』シリーズはこれまでの累計販売本数が4億7000万本を超えているが、バンク・オブ・アメリカは『GTA VI』単体で2027会計年度に4500万本を売り上げると予測している。 モーニングスターの予測はさらに高く、発売初年度で6,000万~7,000万本に達すると見込まれている。いずれの数字も、同社にとってデジタル配信における過去最高の記録となるだろう。

経営陣はこのタイトルが持つ意味について率直に語っている。第3四半期決算において、同社は『GTA VI』が事業の「新たな財務ベースラインの確立」に寄与すると述べ、2026年度末には、11月の発売を原動力として2027年度に新記録が樹立されることを改めて強調した。 これが、同社株が賭けている点だ。つまり、一時的な急騰ではなく、恒久的に高い水準が定着することである。

予約販売の詳細からは、ロックスターがどれほど周到に導入の土台を築いているかがうかがえる。デジタル版予約購入には、ロックスターのサブスクリプションサービス「GTA+」の1ヶ月分と、早期購入者向けの「ヴィンテージ・バイスシティ」パックが同梱される。「アルティメット・エディション」の価格は99.99ドルだ。プリロードは発売の1週間前の11月12日から開始される。 すべての要素が、期待感を発売初日の収益へと転換し、最初のプレイセッションからプレイヤーを継続的な課金へと誘導するよう設計されている。

テイク・ツーの株価に関する過去および将来の予想を確認(無料!) >>>

なぜ「本命」はゲームそのものではないのか

ここが見出しの価格だけでは見落とされがちな部分です。テイク・ツーの2026年度決算において最も重要な数字は、販売本数ではありませんでした。それは78%でした。

これは、総純売上高に占める、消費者の継続的な支出(つまり、パッケージ販売後もプレイヤーが長期にわたり購入し続けるゲーム内課金、サブスクリプション、仮想通貨など)の割合です。 2026会計年度の純売上高は19%増の67億2000万ドルに達し、その定期的な支出は17%増加しました。パッケージ版ゲームは今や、ビジネスそのものではなく、ビジネスの「予告編」となっているのです。

これが、バンク・オブ・アメリカのオマール・デソウキー氏が6月23日、目標株価を320ドルから368ドルに引き上げた理由であり、これはウォール街で最も高い目標株価である。彼の分析では、発売時の販売本数についてはほとんど触れられていない。 その代わりに、彼は2028会計年度の『GTA Online』の売上高予想を22億ドルに引き上げ、新作タイトルは「前作の2倍の収益化が可能であり、『フォートナイト』に追いつく可能性がある」と主張した。 この主張の根拠となっているのは、単なるコスチューム販売のみのアプローチよりも、プレイヤー1人あたりの支出を押し上げる「進行状況に応じた課金モデル」だ。その結果、もし持続的な収益の予想上振れが生じるとしても、それはローンチ四半期そのものではなく、ローンチ後の数年後に現れることになる。

CEOのストラウス・ゼルニック氏も、5月27日に開催されたTDカウエン・テクノロジー・メディア・テレコム・カンファレンスで、独自の言葉で同様の点を指摘した。ロックスターがライブサービスの運営について何を学んだかとの問いに、彼は簡潔にこう答えた。「消費者に素晴らしいものを提供すれば、彼らは集まってくる。 我々はエンターテインメント業界で最も古くからある教訓を学んだのだ」と語った。この自信が重要なのは、彼が説明するGTAのエコシステムがすでに存在しているからだ。GTA VIが1人のプレイヤーも追加する前から、GTAオンライン、GTA+、そしてFiveM事業はすでに継続的な収益を生み出している。

誤りの許されないプレミアムな評価

これらはいずれも安価なものではない。TTWOの株価は、 今後12ヶ月(NTM)のEV/EBITDA倍率が約27倍、予想PERが約35倍で取引されており、これらの倍率は、まだ実現していないローンチを見越した企業評価を示している。

同業他社と比較すると、そのプレミアムは際立っている。エレクトロニック・アーツ(NASDAQ: EA)のNTM EV/EBITDA倍率は約17倍、ネットフリックス(NASDAQ: NFLX)は18倍近くだが、いずれもテイク・トゥーを大きく下回っている。 将来売上高ベースで見ると、その差はさらに広がり、TTWOの今後12ヶ月間の売上高倍率は約5倍であるのに対し、エンターテインメント業界の同業他社の中央値は1倍に近い水準にある。 市場がこれほどの高値で評価している理由はただ一つ、6か月後に控える『GTA VI』ほど大きな材料を保有する同業他社が存在しないからだ。そのプレミアムが正当化されるかどうかは、実行力に完全に依存する。なぜなら、発売が延期された場合、評価額に余裕がないからだ。

発売を裏付けるファンダメンタルズは、同社にとって好転している。テイク・トゥーは、2025会計年度の フリーキャッシュフローがマイナスから、2026会計年度にはプラスに転じており、コンセンサス予想では、発売四半期を迎えるにつれて急激な伸びが見込まれている。 『GTA VI』の発売初週を含む2026年12月四半期については、コンセンサス予想の売上高が約33億ドルと、前年比86%増となり、EBITDAマージンも19%から27%へと拡大すると見込まれている。これが、この投資論全体の成否を左右する転換点である。

リスクは明白だ。投資家の期待の多くが2027年度と2028年度に集中しているため、発売が遅れた場合、他のほぼすべての銘柄よりも深刻な打撃を受けることになるだろう。 ゼルニック氏自身もTDカウエンでの発言で、ロックスターは必要なだけ時間をかけることを認めており、リリース間隔が空くのは「可能な限り最高の作品を作り上げるのに必要な時間」によるものだと述べています。品質へのこだわりこそが、このフランチャイズの競争優位性です。同時に、それはこの投資戦略を台無しにする可能性のある唯一のリスクの源でもあります。

TIKRにおけるテイク・ツーの同業他社との比較パフォーマンスを確認(無料!) >>>

TIKR 詳細モデル分析

- 現在価格:238.53ドル

- 目標株価(中間値):約440ドル

- 予想総リターン:約83%

- 目標価格までの年率換算リターン:約14%/年

アナリストによるテイク・ツー株の成長予測と目標株価をご覧ください(無料です!) >>>

TIKRの中位シナリオに基づくと、このモデルは1株あたり約440ドルの目標株価を示しており、これは2031年3月までの期間において、総リターンが約83%、年率換算リターンが約14%であることを意味します。 ミッドケースがここでの適切な基準となるのは、GTA VIが成功することを前提としつつも、同シリーズが『フォートナイト』レベルの激しい収益化を必要としないことを想定しているためであり、これにより予測は強気シナリオの夢物語ではなく、同社の実績に基づいた現実的なものとなっている。

収益を牽引する要因は2つある。1つ目は、『GTA VI』の発売に伴う販売波そのもの、販売本数、および2027会計年度に計上されるデジタルデラックス版のアップグレード収入である。2つ目は、『GTA Online』および『GTA+』からの継続的な支出の拡大であり、このモデルでは、発売後の数年間、予約高を持続的に押し上げると予想している。 利益率を押し上げる要因は営業レバレッジである。高利益率の継続的収益が、比較的固定された開発コストを背景に拡大するにつれ、純利益率は現在の1桁台から、ミッドケースでは約21%へと拡大する見込みだ。

主なリスクはタイミングである。発売の遅れや『GTA Online』の立ち上がりが鈍い場合、収益化の拡大が2027年後半へとずれ込み、現在の株価に織り込まれている確信度がリセットされることになる。 強気シナリオとしては、『GTA VI』の収益化が同社独自の『GTA V』の成功モデルと同等かそれ以上となり、継続的な収益構造が長年にわたり複利効果を発揮することが挙げられる。弱気シナリオとしては、79.99ドルのパッケージ版価格とオンラインモードの遅延が発売初日の勢いを鈍らせ、継続的な収益がそれを正当化する前にプレミアム倍率が圧縮されることが想定される。

結論

発売日は確定したため、議論は一つの問いに集約される。GTAオンラインの次期バージョンは、強気派が主張するような収益化を実現できるのか? 8月上旬に発表される同社の第1四半期決算報告(予約受付開始後初の決算説明会)に注目すべきだ。 注目すべき数値は、2027会計年度の純予約高見通しと、『GTAオンライン』のリリース時期に関するコメントだ。見通しの再確認または上方修正に加え、オンラインモードの具体的な展開時期が示されれば、この説が裏付けられることになる。 一方、ガイダンスが下方修正されたり、オンラインモードに関する沈黙が続いたりすれば、市場の期待が先走りすぎたことを示唆することになる。その後、2026年12月四半期の決算で、ようやくローンチが数値に反映され、真の評価が下されることになる。それまでは、テイク・ツーの株価は、まだ実現していないヒット作を前提とした価格設定となっている。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを通じて「スマートマネー」の動きを追ってみましょう。

テイク・ツーに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

テイク・トゥーを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが今後数四半期の売上高と利益についてどのような予想を立てているか、評価倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向にあるか下降傾向にあるかといった情報を確認できます。

無料のウォッチリストを作成して、 テイク・ツー や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!