ナイキ株の主要指標

- 過去52週間の値幅:40.44ドル~80.17ドル

- 現在の株価:40.90ドル

- アナリスト予想平均目標株価:58.13ドル

- 時価総額:約606億ドル

- 直近12ヶ月(LTM)の売上総利益率:40.9%

- 直近12ヶ月(LTM)EBITマージン:6.7%

- 配当利回り:4.4%

- NTM PER:25倍

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です)>>>

売上総利益率は2022年以降3ポイント低下

ナイキ(NKE)は、そのアイデンティティを失ったわけではありません。「スウッシュ」のロゴは依然としてあらゆる大手小売店の最良の陳列スペースを占め、ジョーダン・ブランドはフットウェア業界で最も価値のあるブランドの一つであり続け、同社の世界的なアスリート陣やマーケティングのリーチに匹敵する競合他社は存在しません。ナイキが失ったもの、少なくとも現時点では、そのプレミアムな評価を正当化していた収益性です。

売上総利益率は2022会計年度に45.98%でピークに達したが、その後、ナイキが消費者直販のデジタルチャネルに過度に依存し、卸売パートナーからの撤退を進めた結果、過剰在庫を抱えることになり、利益率は圧縮され始めた。 2025会計年度までに、売上総利益率は42.73%まで低下した。直近の四半期では、北米での関税がさらなるコスト圧力をもたらしたため、40.2%にとどまった。

2024年10月に引退から復帰してCEOに就任したエリオット・ヒル氏は、事業再構築の規模について率直に語っている。同社は、放置して疎遠になっていた卸売パートナーとの関係を再構築し、販促用在庫を一掃するとともに、製品開発の焦点をライフスタイルからアスリートのパフォーマンスへと再設定している。

ヒル氏はこの取り組みを「Win Now(今すぐ勝つ)」と表現しているが、アナリストの間では、そのタイムラインはむしろ「Win Eventually(いずれ勝つ)」に近いとの見方が強まっている。例えばRBCは最近、売上高の著しい回復が見込まれる時期を2027年まで先送りした。

ウォール街がNIKE株の格付けを引き上げるまさにその瞬間を、市場の他の投資家が殺到する前に把握しましょう――TIKRでアナリストの格付け変更をリアルタイムで無料で追跡 →

売上高は横ばい、利益は45%減、そして第4四半期はまだ先

ナイキは6月30日に第4四半期の決算を発表するが、その見通しは厳しい。経営陣は、2026年末まで売上高が1桁台前半の減少となる見通しを示しており、特に大中華圏では、マーケットプレイスの在庫一掃を目的として意図的に販売量を削減するため、約20%の落ち込みが見込まれている。 キャンバススニーカーやライフスタイルシューズを販売する完全子会社のコンバースは、第3四半期に売上高が35%減の2億6400万ドルとなり、依然として大きな足かせとなっている。

北米が最も明るい材料となっている。第3四半期の卸売売上高は報告ベースで5%増加しており、小売パートナーとの販路再構築が軌道に乗りつつあることを示唆している。これは有意義な進展だが、他の地域の不振を相殺するには至っていない。

また、CFOの交代も進行中だ。ナイキは今週、マシュー・フレンド氏が退任し、8月17日付でファイザーおよびロウズの元CFOであるデビッド・デントン氏が後任に就任すると発表した。ジェフリーズのアナリスト、ランドール・コニック氏は、この人事を、ヒルCEOが数年単位のリセットに向けて適切な経営陣を配置しているというシグナルだと位置付けた。 シティグループはより慎重な見方を示し、第4四半期の決算発表や予定されている秋のアナリスト・デーが間近に迫っていることを踏まえると、このタイミングは意外であると指摘した。

調整後EPSは、この再構築の全容を如実に反映している。1株当たり利益は、2024会計年度の3.95ドルから2025会計年度には2.16ドルへと減少した。コンセンサス予想では、2026会計年度にはさらに1.50ドル前後まで低下した後、徐々に回復すると見込まれている。 市場では、2030年度までに1株当たり利益が約4.70ドルまで回復し、実質的に業績縮小が始まる前の水準に戻ると見込まれている。

6月30日の決算発表に先立ち、TIKRで第4四半期の決算結果とナイキ株の北米市場における勢いの推移を無料で追跡しましょう →

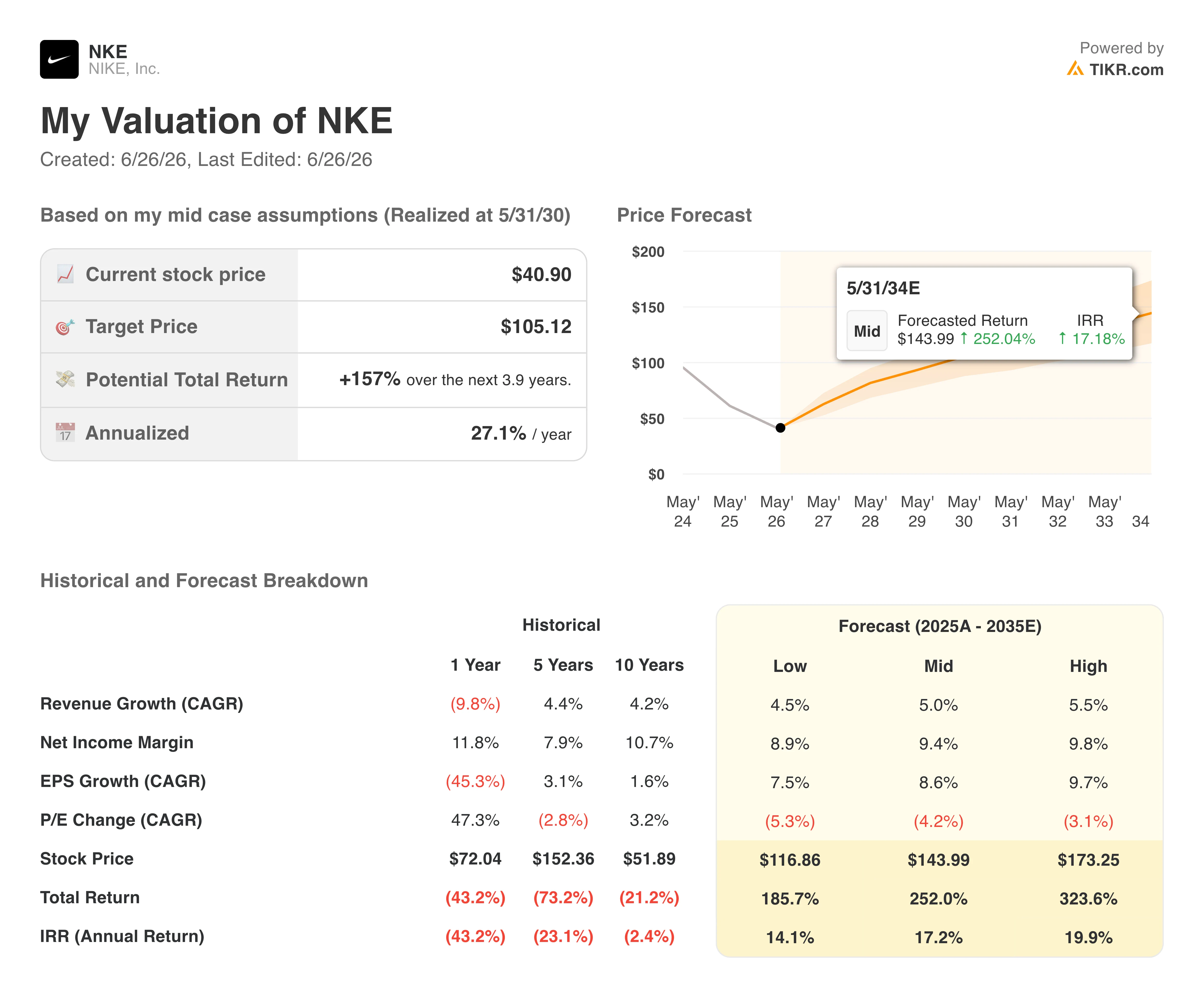

モデルは157%の上昇余地を予測。その条件とは。

TIKRのバリュエーションモデルは、今後数年間で年間売上高成長率が約5%、純利益率が約9%まで回復すると仮定し、ミドルケースにおいてナイキ株の目標株価を約105ドルと設定している。このシナリオでは、約4年間で157%程度の潜在的なトータルリターン、つまり年率換算で約27%のリターンが見込まれる。

シナリオ間の幅の広さは注目に値する。ローケースでは約117ドル、ハイケースでは約173ドルとなり、いずれも2030会計年度時点での数値である。この幅は、利益率がどの程度の速さで回復するか、また収益が回復するにつれてPERの倍率圧縮が続くかどうかについて、真の不確実性を反映している。

TIKRのモデルは歴史的な文脈も示している。低ケースでさえ、ナイキの現在の水準を大幅に上回る収益性の回復を示唆している。

ナイキの投資家にとっての核心的な問いは、ブランドが生き残れるかどうかではありません。現在の株価が、今後数年間にわたる平均を下回る収益をすでに織り込んでいるかどうか、そしてヒル氏による事業再構築が、このモデルが求める持続的な利益率の回復につながるかどうかです。

ナイキ社に投資すべきか?

ナイキは、真に割安な価格で取引されている、正真正銘の事業再生ストーリーである。

ブランド力は健在であり、バランスシート上の負債は管理可能な水準にあり、配当は24年連続で増加している。回復の可能性は現実のものだ。しかし、回復のタイムラインは遅れ続けており、利益率は関税やDTC(ダイレクト・トゥ・コンシューマー)事業の縮小により依然として圧力を受けており、大中華圏は明確な解決策が見えないまま、依然として大きな逆風となっている。

今日購入する投資家は、本質的に、ヒル氏による事業再構築が成功し、北米における卸売の勢いが続き、2026会計年度に利益が底を打った後、数年かけての再建が軌道に乗ることを期待しているのです。もしこれらの要素がすべて揃えば、上昇余地は大きいでしょう。しかし、回復がモデルが想定するよりも長くかかった場合、待ち時間は長くなる可能性があります。

TIKRで、2030年までのEBITDA予測を含むNKEの完全なTIKRモデルを無料で入手 →

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!