2026年6月時点におけるブルーム・エナジー株の主なポイント

- 25人の担当アナリストによるブルーム・エナジー株の評価は、「買い」9件、「アウトパフォーム」5件、「ホールド」12件、「アンダーパフォーム」1件、「売り」2件となっており、目標株価の中央値は267ドルで、現在の株価309ドルより約14%低い水準にある。

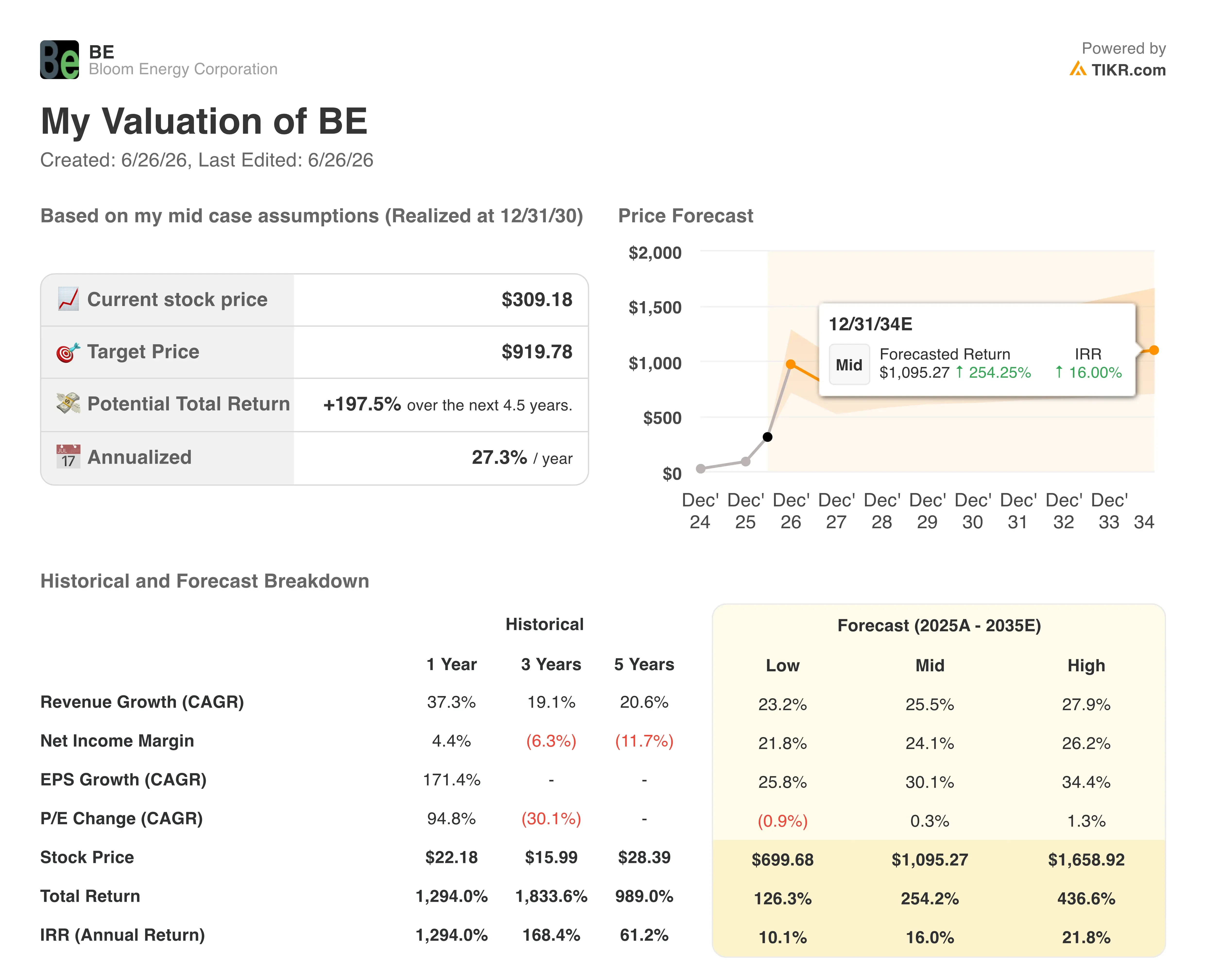

- TIKRの中位シナリオモデルでは、2030年12月時点でのブルーム・エナジーの企業価値を約920ドルと試算しており、これは現在の株価から約198%のトータルリターン、あるいは4.5年間で年率換算約27%に相当します。

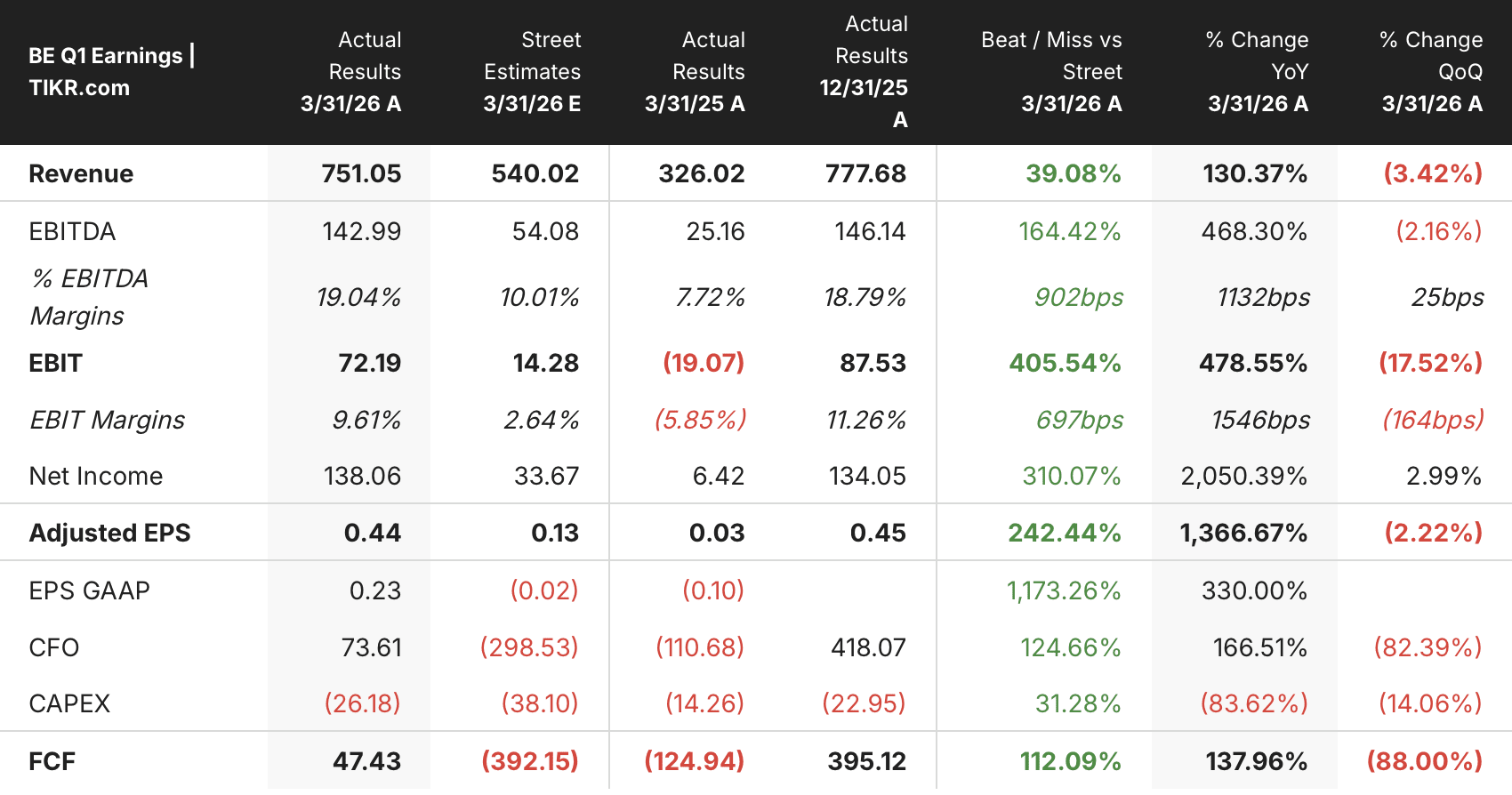

- 2026年第1四半期の売上高は7億5,110万ドルとなり、アナリストのコンセンサス予想である5億5,160万ドルを36%上回りました。これは、ブルーム・エナジーの上場企業としての歴史において、前年同期比で100%を超える成長を記録した初の四半期となります。

ブルーム・エナジー、四半期で130%の成長を記録し、2026年の業績予想を38億ドルに上方修正

燃料電池発電システムプロバイダーのブルーム・エナジー・コーポレーション(BE)は、2026年第1四半期の売上高が前年同期比130.4%増の7億5,110万ドルとなり、アナリストのコンセンサス予想である5億5,160万ドルを36%上回ったと発表した。

この四半期は、ブルーム・エナジーが上場企業となって以来、売上高が前年同期比で100%以上増加したのは初めてのこととなった。

製品売上高は6億5,330万ドルに達し、契約に基づくデータセンター導入の急増に牽引され、前年同期比208.4%増となった。

製造規模の拡大による効果が損益計算書に反映され始め、売上総利益率は前年同期の27.2%から30%に拡大した。

営業利益は7,220万ドルとなり、2025年第1四半期の営業損失から、前年同期比で9,100万ドル以上の大幅な黒字転換を果たした。

KR・スリダールCEOは、この成長加速を牽引する需要の変化について次のように説明した。「『Time to Power』は、単なる調達上の考慮事項から、企業の存続に不可欠な要素へと変化した。」

Bloomは、2026年度通期の売上高見通しを、従来の31億~33億ドルから34億~38億ドルに上方修正し、成長率の中間値を前年比約80%に引き上げた。

Bloomは、オラクルとのマスターサービス契約を拡大し、最大2.8ギガワットの燃料電池容量をカバーすることとした。そのうち1.2ギガワットは契約済みであり、全米のオラクルプロジェクトにおいて導入がすでに進行中である。

オラクルとボーダープレックス・デジタル・アセットは、「プロジェクト・ジュピター」を発表した。これはニューメキシコ州ドニャ・アナ郡に建設される数ギガワット規模のAIデータセンター・キャンパスであり、計画されていたガスタービンやディーゼル発電機に代わり、最大2.45ギガワットの設備容量をブルーム社の燃料電池で完全に賄うことになる。

AIインフラ企業のネビウス(Nebius)は、AIコンピューティング環境の拡充に向けた電力供給として、ブルーム・エナジーと328メガワットの燃料電池システムに関する契約を締結した。最初のプロジェクトは2026年に稼働開始となる見込みだ。

第1四半期の決算発表を受け、J.P.モルガンを含む少なくとも6つの証券会社がブルーム・エナジー株の目標株価を引き上げた。J.P.モルガンは、業績見通しの上方修正について「誤植ではない」と述べ、事業の拡大に伴い利益率のレバレッジ効果が期待されると指摘した。

FTSEラッセルは、ブルーム・エナジーを小型株指数「ラッセル2000」からメガキャップ指数「ラッセル200」へ再分類した。この変更は、過去1年間で株価が1,000%以上上昇したことを反映している。

オラクルとの2.8 GWの契約は締結済みだが、まだ完全に導入されていない。TIKRでブルーム・エナジーの株価を四半期ごとに無料で追跡 →

アナリストが1000%の上昇を追う中、ブルーム・エナジーの株価は市場予想平均を上回る水準で推移

ウォール街の25人のアナリストによるブルーム・エナジー株の評価は、「買い」9件、「アウトパフォーム」5件、「ホールド」12件、「アンダーパフォーム」1件、「売り」2件となっており、目標株価の平均は267ドルで、現在の株価309ドルより約14%低い水準にある。

BE株に対するウォール街の平均目標株価は、2025年12月末の約111ドルから2026年6月下旬には267ドルへと2倍以上に上昇しており、これはオラクルとの提携拡大および第1四半期の業績予想上振れに続く再評価の波を反映したものです。

担当アナリストの中で最も高い目標株価は380ドルに達しており、これは現在の株価を約23%上回っている。一方、平均値の267ドルは、大半のアナリストが受注残の売上化ペースに依然として大きく遅れをとっていることを浮き彫りにしている。

ウォール街は、2027年半ばまでにブルーム・エナジー株の売上高が2倍以上になると見込んでいる

アナリストらは、ブルーム・エナジーの売上高が引き続き3桁の成長率を維持すると予想しており、2026年第2四半期のコンセンサス予想は約8億2000万ドルで、前年同期比100%超の成長を3四半期連続で記録することになる。

2026年第3四半期の売上高予想は前年同期比約79%増の約9億3000万ドルに達し、2026年第4四半期のコンセンサス予想は前年同期比約51%増の約12億ドルに上昇する見込みだ。これは、オラクルおよびネビウスによる導入スケジュールに基づき、契約済みの受注残が認識済み売上高へと転換されることで支えられている。

2027年半ばまで売上高の前年同期比成長率が50%を上回ると予測されており、2027年第2四半期の予想はすでに約60%の成長率で13億ドルに達すると見込まれていることから、 ブルーム・エナジーの株価は309ドルと過小評価されており、契約済みのAIインフラパイプラインがもたらす転換点を下回る水準で取引されている。

7月下旬に発表が予定されている2026年第2四半期の決算では、少なくとも約8億2000万ドルの売上高が確認され、オラクルおよびネビウスの導入スケジュールに関する最新情報が提供される必要があり、それによってこの急成長の軌道が維持されているかどうかが検証されることになる。

TIKRがBE株の目標株価を920ドルに設定:AI受注残高の縮小は上昇余地を正当化できるか?

TIKRの中位シナリオモデルでは、2030年12月までにブルーム・エナジーの株価を約920ドルと評価しており、これは現在の株価309ドルから約198%のトータルリターン、あるいは今後4.5年間で年率約27%の成長率を意味する。

この規模で年率約27%のリターンは、過去の株式市場の平均を大幅に上回っており、2030年までのAI電力インフラサイクルをモデルに織り込んだ場合、ブルーム・エナジーの株価は著しく割安である。

この目標株価の根拠は、すでに確定している契約残高にあります。最大2.8ギガワットをカバーするオラクルとのMSA、328メガワットのネビウス社への導入、そして2026年の業績見通しの中間値が約36億ドルに上方修正されたことで、モデルが想定する収益経路のリスクが全体的に軽減されています。

ラッセル200メガキャップへの再分類により、インデックスファンドのリバランスを通じて構造的な買い手層が導入され、TIKRモデルに組み込まれたファンダメンタルズの根拠を変えることなく、評価の下限を強化する機関投資家の需要が加わることになります。

TIKRのモデルは、2030年12月までにBE株が920ドルに達すると予測しています。TIKRで独自のシナリオを無料で構築し、ストレステストを行ってみましょう →

ブルーム・エナジー・コーポレーションに投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ブルーム・エナジー・コーポレーションの銘柄ページを開けば、長年にわたる過去の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、ブルーム・エナジー・コーポレーションをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。