ジェネラック株の主要指標

- 過去52週間の値幅:134.80ドル~296.44ドル

- 現在の株価:280.66ドル

- アナリスト予想平均目標株価:284.00ドル

- 時価総額:約174億ドル

- 直近12ヶ月(LTM)の売上総利益率:38.1%

- 直近12ヶ月(LTM)EBITマージン:7.5%

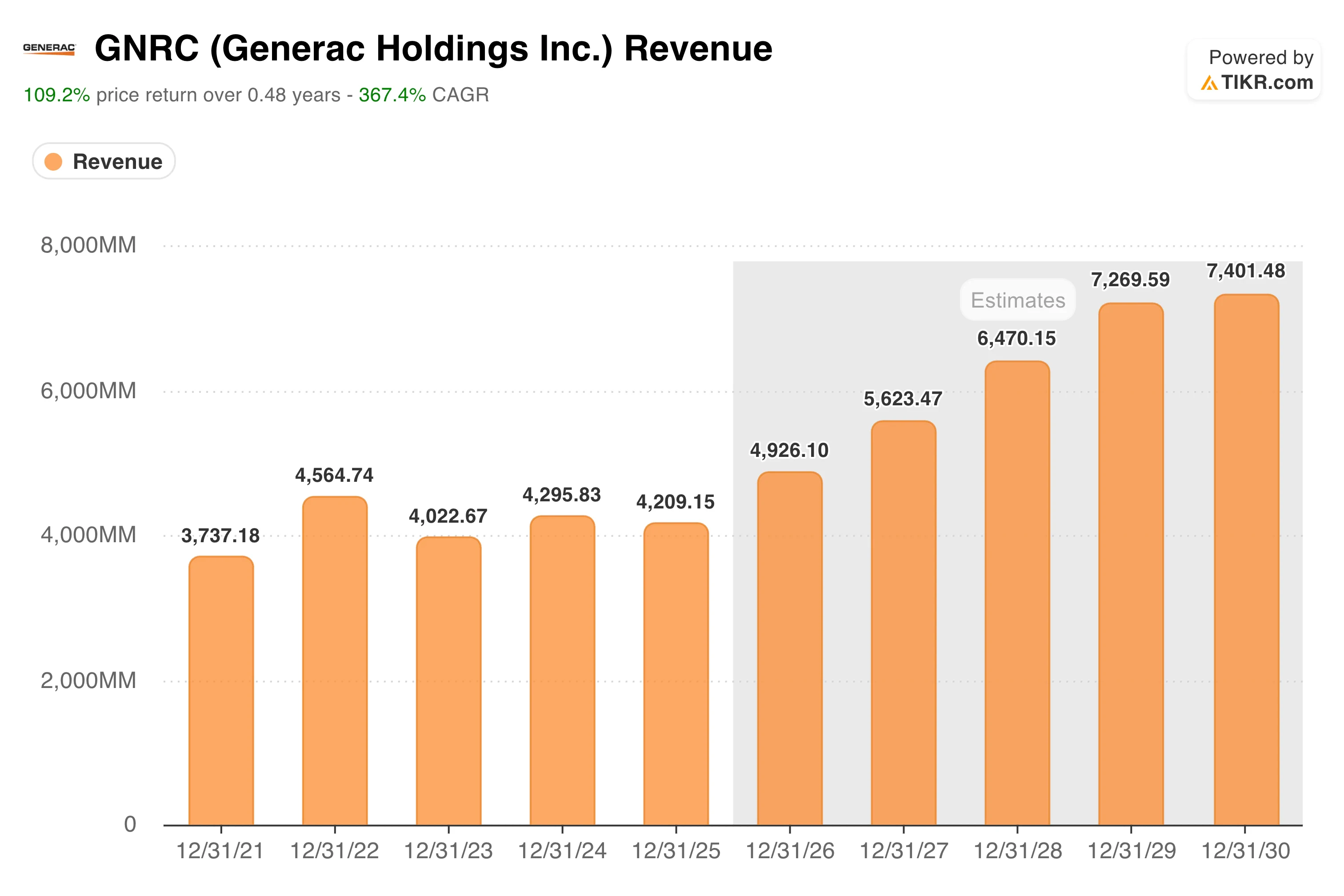

- 今後2年間の売上高年平均成長率(CAGR):約16%

- 今後2年間の1株当たり利益(EPS)年平均成長率(CAGR):約33%

- 直近12ヶ月(NTM)PER:約32倍

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です)>>>

データセンター需要の拡大により、C&I部門の売上高が28%急増

多くの投資家がジェネラック(GNRC)といえば、ハリケーンシーズンに家庭用非常用発電機を販売する企業として知られています。しかし、そのイメージはますます時代遅れになりつつあります。現在、同社の株価を牽引しているのは商業・産業用電力事業、特に1分たりともダウンタイムを許されないデータセンター向けの大型メガワット級バックアップ発電機です。

売上高は、ハリケーン後の発電機需要ブームがピークを迎えた2022年に45億6000万ドルを記録したが、その後、住宅向け市場のサイクルが急激に冷え込んだことで、2年連続で減少した。

その軌道を変えたのが、データセンターからの需要だ。 2026年第1四半期、商業・産業部門は28%増の5億1,000万ドルに成長した一方、住宅部門は5億4,900万ドルとほぼ横ばいだった。現在、両部門の規模はほぼ同水準となっており、3年前には考えられなかったような事業構成の変化が起きている。

受注残高のデータこそが、この状況の最も説得力のある部分を物語っている。アーロン・ジャグフェルドCEOは、第1四半期の決算説明会で、データセンター関連の受注残高が7億ドル以上に増加したと報告した。これは前回の更新からわずか10週間で約3億ドルの増加に相当する。

6月、ジェネラックは、非公開のハイパースケールデータセンター運営企業と正式なグローバル供給契約を締結した。この契約は、ジェネラックのサプライヤーネットワーク全体にわたる複数の工場視察や監査を含む厳格な適格性審査プロセスを経て獲得されたものである。

別のハイパースケール顧客からの、拘束力のない第2弾の受注開始通知については、公式の業績見通しにはまだ含まれていないが、2027年の納入分として約6億ドルの潜在的な受注に相当する。

経営陣は第1四半期決算を受けて2026年通期の業績見通しを引き上げ、売上高の伸び率は10%台半ばから後半、調整後EBITDAマージンは18.5%~19.5%と、従来の予想範囲から上方修正した。当四半期単体のフリーキャッシュフローは前年同期比で3倍以上に増加し、9,000万ドルに達した。

ウォール街がGNRC株の格付けを引き上げる決定的な瞬間を、市場の他の投資家が殺到する前に確認しましょう — TIKRでアナリストの格付け変更を無料でリアルタイムに追跡 →

同株のEBITDA倍率は19倍。過去の推移からその位置づけを考察する。

ジェネラック(Generac)のNTM(直近12ヶ月)EV/EBITDA倍率は、2020年以前の10年間の大半において10~13倍の範囲で推移していました。 2021年のパンデミックに伴う発電機需要の急増時には30倍を超え、住宅市場のサイクルが崩壊するにつれて8倍付近まで急落しましたが、現在はデータセンター需要の高まりを背景に、約19倍の水準まで再評価されています。

この19倍という倍率は、過去の基準値を大幅に上回っているものの、2021年のピーク時には遠く及ばない。この倍率が妥当かどうかは、データセンターのビジネスチャンスが実際にどれだけの持続的な収益に結びつくかにかかっている。

太陽光発電・蓄電システムやスマートホーム製品を含む住宅用エネルギー技術部門は、依然としてEBITDAの損益分岐点を下回っており、営業費用を吸収し続けている。ハイパースケール事業者の認定ベンダーリストに名を連ねることは極めて困難であり、競争上も極めて重要だが、その受注残に対して規模に応じた供給を行いながら利益率を管理することは、また別の課題である。

ジェネラックは、大型メガワット級のバックアップ電源分野において、キャタピラー、カミンズ、ロールス・ロイスと競合しているが、これら各社はいずれもより充実した産業用製造インフラを有している。

アナリストが現在GNRC株をどう見ているか確認する(TIKRで無料) >>>

モデルでは20%の上昇余地が見込まれる。ハイケースの方がより興味深い。

TIKRのバリュエーションモデルでは、ジェネラックのミッドケース目標株価を約355ドルと設定しており、これは約4年半で約20%のトータルリターン、年率換算で約4%に相当します。 これは、伴うリスクに比べて控えめなリターンであり、データセンターのビジネスチャンスに対する実質的な成果が、すでに市場価格に織り込まれている状況を反映しています。

より興味深いシナリオはハイケースであり、株価は約530ドルに達し、年率換算で約7%のリターンが示唆される。これには、売上高の約7%の成長、純利益率の約13%への拡大、そしてハイパースケール企業との契約が持続的であることが証明されることによる株価倍率の継続的な拡大が必要となる。

達成は可能ですが、そのためにはジェネラックが受注残を確実に消化し、ウィスコンシン州の新製造施設を予定通りに稼働させ、大手産業系競合他社に対して自社の地位を守り抜くことが求められます。

ジェネラック・ホールディングス社に投資すべきか?

ジェネラック社のデータセンター事業への転換は現実のものであり、受注残も急速に増加していますが、株価はすでに6ヶ月で2倍になり、現在は市場平均目標株価を上回って取引されています。

ミッドケースのモデルでは、現時点からのリターンは控えめになると示唆されています。ハイパースケール市場の機会がコンセンサスの予想を上回ると考える投資家にとっては、ハイケースのシナリオが魅力的でしょう。それ以外の投資家は、より良い買い時を待つべきです。

シナリオの前提条件や過去のバリュエーション倍率を含む、GNRCに関するTIKRモデルの全文をご覧ください。 TIKRでジェネラック株の独自のバリュエーションを無料で作成 →

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!