SoundHound AIの主要指標

- 過去52週間の価格変動幅:5.83ドル~22.17ドル

- 現在価格:6.90ドル

- アナリスト予想平均目標株価:14.00ドル

- 時価総額:29.9億ドル

- 直近12ヶ月(LTM)売上総利益率:40.6%

- 今後2年間の売上高年平均成長率(CAGR):約27%

SoundHound AI(SOUN)は、AI分野において評価が二分される企業のひとつだ。同社は、ファストフードのドライブスルーから車載アシスタント、企業のカスタマーサービスプラットフォームに至るまで、あらゆる分野を支える音声・対話型AI技術を開発している。

売上高は急速に伸びており、顧客基盤は業界を問わず拡大中であり、経営陣は事業拡大に向けて積極的な動きを見せています。年初来の株価は約35%下落しており、これは投資家の忍耐力の限界を示唆しています。

配信中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

株価にほとんど影響を与えなかった記録的な四半期

SoundHoundは2026年第1四半期の売上高を4,420万ドルと報告した。これは前年同期比52%増であり、四半期としては過去最高を記録した。 最近の買収による売上高の寄与を除くと、中核となる自動車およびIoT AIセグメントの有機的成長率は約88%に達し、これは経営陣が決算説明会で強調した数値である。キーヴァン・モハジャーCEOは、これを「当社の事業の全分野にわたる驚異的な需要」と表現した。

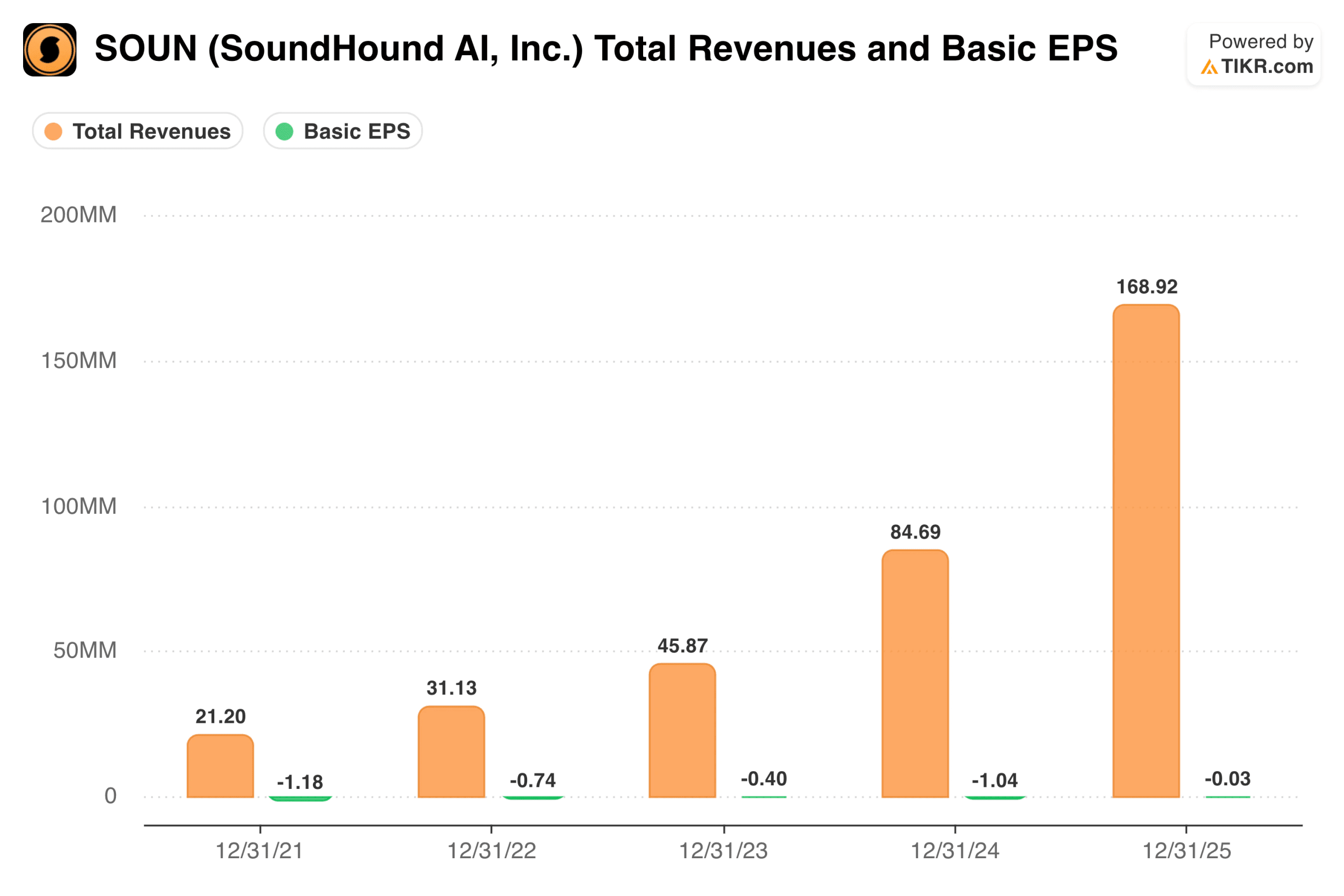

過去4年間の売上高の推移は実に目覚ましい。SoundHoundの売上高は2021年の2,100万ドルから2025年には1億6,900万ドルへと、約8倍に拡大した。 1株当たり利益(EPS)は依然としてマイナスであるものの、2021年の-1.18ドルから2025年には-0.03ドルへと大幅に縮小しており、少なくとも1株当たりベースでは事業が正しい方向に向かっていることを示唆している。

2026年通期の業績予想は2億2500万ドルから2億6000万ドルで再確認されており、売上高の堅調な伸びが続くと見込まれています。

SoundHound AI株の過去および将来予想を確認する(無料!) >>>

利益率はより複雑な状況を示している

GAAPベースの粗利益率は急落しており、2023年の75%から2025年には42%へと低下している。これは、ソフトウェア志向のAI企業に対して投資家が期待する軌道ではない。 主な要因は、買収に関連する無形資産の償却であり、これがGAAPベースの売上原価を膨らませ、根本的なユニット経済性を不透明にしている。

これを除外すると、2026年第1四半期の非GAAPベースの粗利益率は約50%となり、これは買収ペースが加速する前の事業状況とより整合性のある数値である。

とはいえ、第1四半期には非経常的なベンダーとの精算費用が含まれており、これがGAAPおよび非GAAPの両方のマージンをさらに圧迫した。

LivePersonとの取引が完了し、さらなる統合コストが発生するにつれ、投資家はGAAPベースの利益率の動向を注視する必要があるだろう。

TIKRでSoundHound AIの同業他社との比較を確認(無料!) >>>

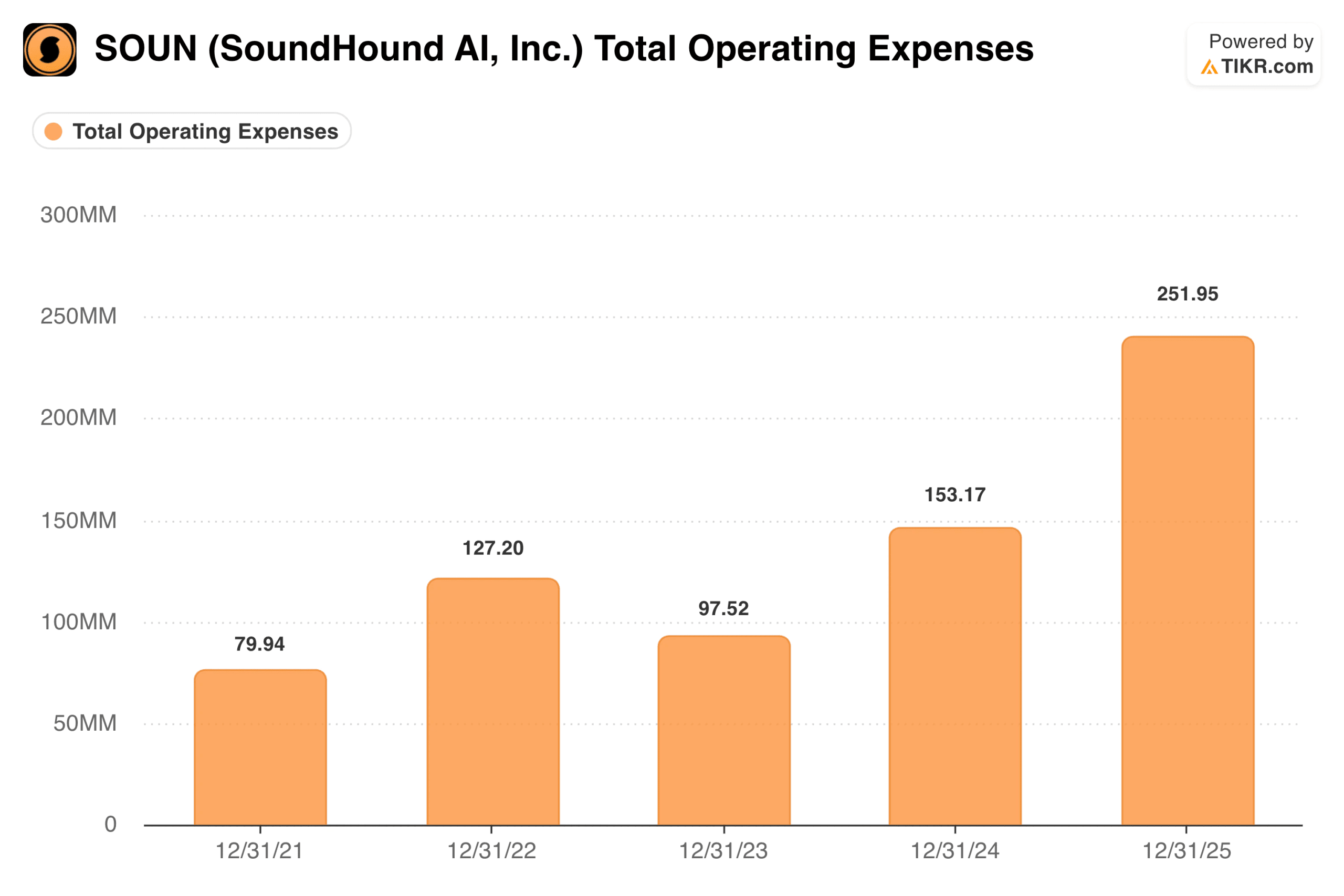

費用ベースの拡大ペースが売上高を上回る

総営業費用は、2021年の8,000万ドルから2025年には2億5,200万ドルに達した。同期間の売上高は2,100万ドルから1億6,900万ドルへと増加した。

これら2つの数値の乖離こそが、核心的な課題である。SoundHoundは収益を大幅に上回る支出を行っており、第1四半期だけで2,670万ドルの調整後EBITDA損失を計上した事実は、同社の事業が成長を自己資金で賄える状態からいまだ程遠いことを如実に示している。

同社は第1四半期末時点で2億1600万ドルの現金保有高があり、負債はゼロであるため、十分な資金余力がある。しかし、進行中のLivePerson買収により、状況は一変する。 LivePersonは企業顧客向けのデジタルメッセージングプラットフォームであり、経営陣は統合後の事業体が2027年に少なくとも3億5,000万ドルの売上高を生み出し、そのうち少なくとも1億ドルはLivePersonの既存顧客基盤からの貢献になると見込んでいる。

これらの予測が的中すれば、統合後の売上規模は、ついに赤字の傾向を反転させるために必要な営業レバレッジを生み出す可能性がある。

強気派が期待する点

- 売上高の急成長は現実のものだ。約6年間で2,100万ドルから潜在的に3億5,000万ドル超のランレートへと成長することは、決して些細な成果ではない。顧客基盤は現在、自動車OEM、大手QSR(クイックサービスレストラン)、金融機関、医療ネットワークに及んでおり、集中リスクを大幅に低減している。

- LivePersonはエンタープライズ市場へのリーチを拡大する。この買収により、SoundHoundはフォーチュン100企業のうち25社へのアクセスと、業界最大級のエンタープライズ向け会話型AIの導入実績を獲得することになり、自力で構築するには数年を要する販売チャネルを手にすることになる。

- OASYSは真の差別化要因となり得る。新たにローンチされたこのエージェント型プラットフォームは、自律的なエンタープライズワークフローに対する高まる需要をターゲットとしている。これが軌道に乗れば、SoundHoundのバリューチェーンにおける位置付けは大幅に上昇するだろう。

弱気派が注目している点

- 収益化は依然として遠い目標だ。同社は四半期あたり約2,600万ドルの調整後EBITDA損失を出しており、LivePersonとの統合は、有意義なシナジー効果が生まれる前にコスト増をもたらすことになる。

- ファンダメンタルズ面から見て、この評価額を正当化するのは困難だ。2025年の売上高が1億6900万ドルで利益もゼロであるにもかかわらず、時価総額が約30億ドルに達していることから、SoundHoundは完璧な実行力と継続的な成長加速が求められる割高な水準で取引されている。

- 利益率の圧迫は構造的な懸念材料だ。GAAPベースの粗利益率が75%から42%へ低下した背景には説明可能な要因もあるが、買収による成長に伴う実質的なコストも反映されている。非GAAPベースの利益率が低下し続ける場合、長期的な収益潜在力もそれに伴って縮小する。

市場予想の目標株価14ドルは、現在の水準から大幅な上昇余地を示唆しているが、これはLivePersonとの買収が問題なく完了し、統合が順調に進み、売上高が経営陣の予測通りに拡大することを前提としている。これは、投資家に求められる最善のシナリオである。

Soundhound株に関するアナリストの成長予測と目標株価を確認する(無料!) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が購入している 銘柄を確認し、 スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!