Snowflake株の主なポイント

- スノーフレークは2027年度第1四半期の製品売上高が13億3400万ドルとなり、前年同期比の伸び率は前四半期の30%から34%へと加速した。

- 営業損失は8四半期連続で縮小し、営業利益率は8四半期前のマイナス41%からマイナス22%へと改善した。

- 当四半期の自然増による採用数はわずか17名にとどまったため、非GAAPベースの営業利益率は前年同期比で300ベーシスポイント以上拡大し、12%となった。

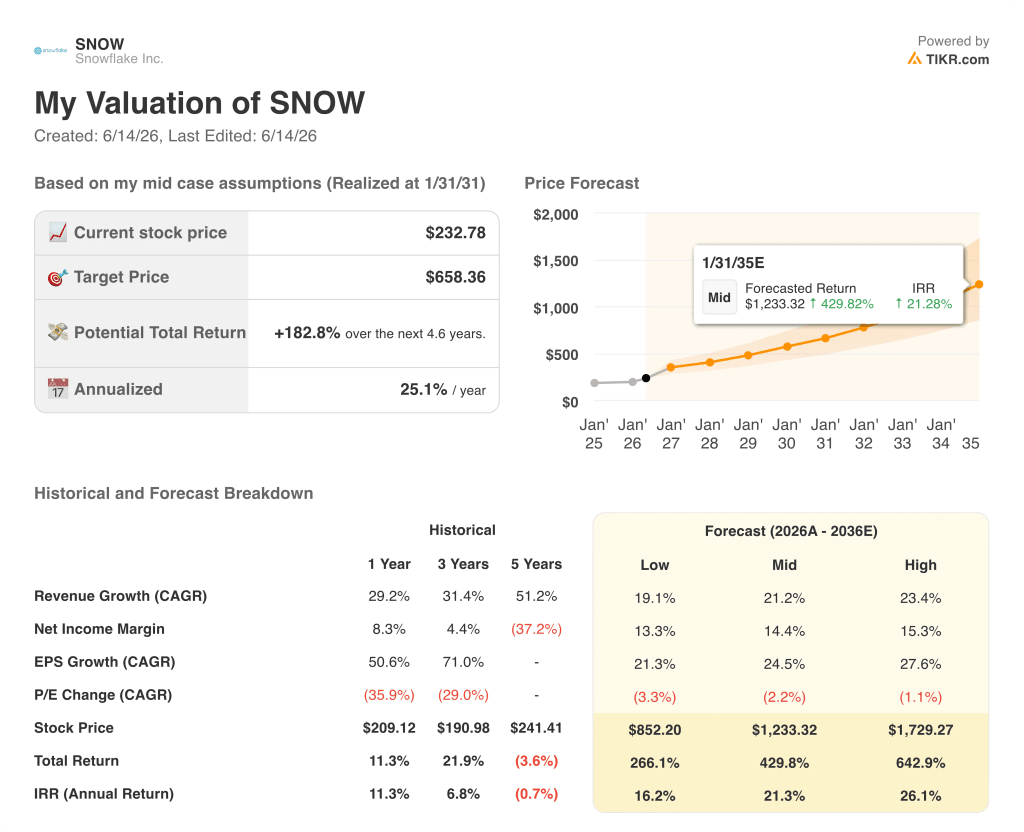

- TIKRのモデルによると、Snowflakeの2031年1月時点の企業価値は約658ドルと評価されており、現在の株価233ドルから約183%のトータルリターンが期待されます。

Snowflake株、2027年度第1四半期にAIの相乗効果が定着し、製品売上高が34%増

Snowflake Inc.(SNOW)は2026年5月27日、2027年度第1四半期の製品売上高が13億3400万ドルに達したと発表しました。前年同期比で34%増となり、成長率は2四半期連続で加速しています。

Sridhar Ramaswamy CEOは、第1四半期の決算説明会で 、この結果を「同社史上最も高い四半期比ドルベースの成長率」と 表現し、その要因としてAI製品の普及と中核となるデータクラウド事業の加速の両方を挙げた。

スノーフレークのAIコーディングエージェント「Cortex Code」(社内呼称:CoCo)は、第1四半期の初日である2月5日に一般提供を開始し、予想を上回る業績の主な要因となった。

CFOのブライアン・ロビンズ氏はアナリストに対し、CoCoが「当社の予測上方修正における最大の要因」であると述べ、四半期半ばにCoCoの利用動向を通期モデルに反映させたことを明らかにした。

Snowflakeは2027年度の製品売上高見通しを58億4,000万ドルに上方修正した。これは通年で31%の成長率に相当し、年初に示した27%から引き上げられたものである。

純売上高維持率は126%に改善し、既存顧客が支出を控えるのではなく、プラットフォームへの支出を加速させていることを示唆している。

同社は当四半期に616社の新規顧客を獲得し、前年同期比で38%増加した。これには、前年同期の4社に対し、13社の新たなGlobal 2000企業が含まれている。

また、Snowflakeは、世界的なエンタープライズAIの導入を加速させるため、AWSとの間で5年間で60億ドル規模の契約拡大を発表した。

ラマスワミ氏は、AIによる追い風を構造的な観点から次のように表現しました。「AIは、データにおけるSnowflakeの優位性をさらに強固なものにしている」

ウォール街が銘柄の格付けを引き上げる瞬間を、市場の他の投資家が殺到する前にキャッチしよう — TIKRでアナリストの格付け変更を無料でリアルタイムに追跡 →

スノーフレークの売上高成長率が数年ぶりに営業費用を上回り、利益率の差は急速に縮まっている

スノーフレークの2027年度第1四半期の売上高は13億9,000万ドルに達し、前年同期比33%増となり、ウォール街の予想値13億2,000万ドルを上回った。

売上総利益は9億3,000万ドルに拡大し、売上総利益率は過去3四半期と同様に67%を維持した。

より重要な変化は売上総利益の下で起きており、総営業費用は12億3,000万ドルとなったが、過去8四半期において、その伸び率は売上高に比べて著しく鈍化している。

売上総利益と営業費用総額の差が縮小し続けた結果、営業利益は3億1,000万ドルの赤字へと改善し、これは過去8四半期で最小の営業損失となった。

2027年度第1四半期の営業利益率はマイナス22%へと改善し、8四半期前に記録されたマイナス41%から約19ポイントの回復を見せた。

売上高の伸びではSNOWがMongoDBやElasticを上回る一方、Palantirは独自の道を歩んでいる

Snowflakeは2027年度第1四半期に33%の売上高成長を記録し、これは過去8四半期で最高の伸び率であり、同期間においてMongoDB(MDB)やElastic(ESTC)がいずれの四半期でも達成できなかった水準に達した。

MongoDBの直近四半期の売上高成長率は25%で、この水準を上回ったのは2年前が最後である。一方、Elasticの成長率はわずか16%にとどまり、過去8四半期の中で最も低い伸びとなった。

Palantir(PLTR)は直近四半期で85%の売上高成長率を報告したが、この数字は、従量制のデータインフラストラクチャではなく、政府契約やAIプラットフォームの直接ライセンスに重点を置いた、根本的に異なる事業構成を反映している。

Snowflakeの33%という成長率は、4四半期前に26%で底を打った後、2四半期連続で再び加速したことを示しており、この軌跡はMongoDBもElasticも同期間を通じて追随できていない。

競合分析の観点からは、スノーフレークのCoCo(転換社債)に牽引された利用量の加速は、業界全体に及ぶ上昇ではないと見られる。モンゴDBとエラスティックは過去8四半期において同様の動きを見せておらず、この転換点は同社固有のものであることが浮き彫りになっている。

2026年時点でSnowflake株は割安か? TIKRの目標株価658ドルは、レバレッジ効果が持続すれば「割安」を示唆している

TIKRのモデルでは、2031年1月までにSnowflakeの株価は約658ドルになると評価しており、これは現在の株価233ドルから約183%のトータルリターン、つまり年率約25%の上昇を意味する。

この目標価格が妥当であるためには、過去8四半期に見られたペースでの営業利益率の回復が継続する必要がある。すなわち、プラットフォームの規模拡大に伴い、営業費用の伸びが売上高の伸びを下回る状態が維持されることが求められる。

損益計算書はすでにそのメカニズムが機能していることを示しており、8四半期前に営業損失がピークに達して以来、19ポイントの営業利益率回復が記録されています。

Snowflake Inc.に投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データを無料でご利用いただけます。

Snowflake Inc.の銘柄ページを開けば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成すれば、スノーフレーク社をはじめとするあらゆる銘柄の動向を追跡できます