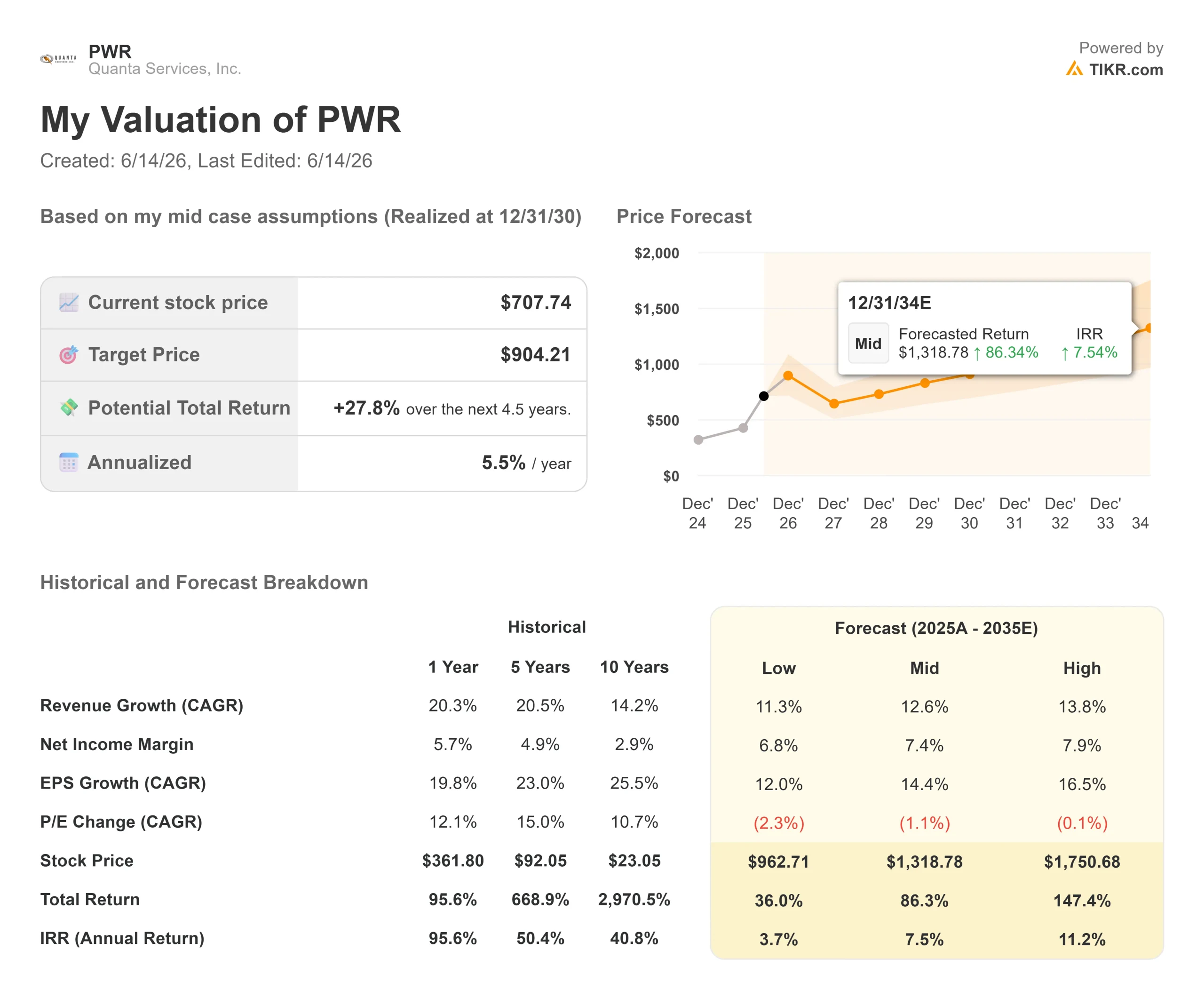

クアンタ・サービス社の株価に関する主要指標

- 現在の株価:707.74ドル

- 目標株価(中間値):約900ドル

- 市場予想目標株価:約760ドル

- 予想総リターン:約28%

- 年率換算IRR:約6%/年

- 決算発表後の株価反応:+1.98%(2026年4月30日)

- 最大ドローダウン(1年):17.11%(2026年6月10日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

何が起きたのか?

クアンタ・サービス(PWR)は、需要が本物であるという点ではほぼ全員が同意しているものの、株価については意見が分かれる珍しい銘柄です。6月12日の終値は707.74ドルで、前日比3.58%上昇しましたが、それでも52週間高値の788.75ドルを約10%下回っています。 その間、同社は過去最高の受注残高を記録し、CEOは高値圏で株式を売却し、株価収益率(PER)は予想利益の49倍近くで推移した。これが現在の緊張感の源だ。かつてない速さで成長を続ける事業が、まるで市場が今後10年を見通しているかのような価格で評価されているのだ。

議論の焦点を変えたのは、四半期決算そのものではなかった。CEOのアー・“デューク”・オースティンが「時間」について語った内容だった。

経営陣がタイムラインを再定義

5月28日に開催されたバーンスタイン・ストラテジック・ディシジョンズ・カンファレンスで、オースティン氏は、このサイクルが今世紀末にピークを迎えるという見方に反論した。 「なぜ2030年を期限として設定し、2030年にすべてが終わり、世界が終わりを迎えるかのように考えるのか、私には分からない」と彼は述べ、さらに建設は「2030年をはるかに超えてもなお進行中だ」と付け加えた。彼の主張は技術的な事実に基づいていた。 今日、複合サイクルガス発電所を発注しても、タービンだけで30ヶ月以上かかり、建設完了までには約5年を要する。来四半期に受注された案件は、2031年以降の収益となる。

これが重要なのは、弱気筋のシナリオが期間に依存しているからだ。 割高な倍率で株価を評価する場合、その成長が市場価格の想定期間よりも長く続く必要がある。オースティン氏の主張は、契約済みの案件が流れ始めたばかりだということだ。同氏は、同社には「まだ大規模なプロジェクトが積み上がっていない」とし、大規模な送電網プロジェクトが2027年に着工し、建設サイクルが5年から7年になると予想している。

CFOのジェイシュリー・デサイ氏は、資本面でのシグナルについて補足した。 彼女は、つい最近まで年率8~9%の伸びだった公益事業者の複数年予算が、現在20%以上上方修正されており、顧客の関心は「実現するか」から「いつ実現するか」へと移りつつあると述べた。クアンタは業務の約85%を自社施工しているため、この予算の加速はほぼ直接的に売上高に反映される。

背景にある数字

こうした緊急性を裏付けるファンダメンタルズがある。TIKRのデータによると、2026年第1四半期の売上高は78億7,479万ドルで前年同期比26.3%増となり、調整後EPSは2.68ドルで、コンセンサスを約32%上回った。 同社は受注残高が過去最高の485億ドルに達したと報告した(2025年末時点の440億ドルから増加)。 また、2026年通期の業績予想を、売上高347億~352億ドル、調整後EPS13.55~14.25ドルへと上方修正した。

課題は売上高と利益の間に存在する。粗利益率は15%前後で推移した一方、EBITマージンは5.6%にとどまり、この差は建設モデルと継続的な買収に伴うコストによって生じている。 利益率の拡大こそが強気派が求めるレバレッジであり、経営陣が最も慎重に扱っている点でもある。直接問われると、オースティン氏はクアンタが「利益率を少し引き上げる」と述べたが、真の原動力は長期にわたる収益の複利効果にあると位置付けた。

投資家が無視できない兆候もある。5月上旬、52週高値付近で、オースティン氏は平均770.65ドルで13万株を売却した。これはその週に行われた大規模な売却の一部である。 インサイダーによる売却が必ずしも弱気材料とは限らず、オースティン氏は依然として50万株以上を直接保有している。しかし、調整局面を前に強気相場で売却を行うことは、「完璧な状態を織り込み済み」という懸念を煽ることになる。

その懸念は株価倍率にも表れている。PWRのNTMEV/EBITDA倍率は30.55倍であるのに対し、同業他社の平均は16倍近くだ。 コンフォート・システムズ(FIX)やスターリング・インフラストラクチャー(STRL)も30倍前後だが、EMCOR(EME)が18倍、マステック(MTZ)が20倍であることから、PWRのプレミアムが現実のものであることがわかる。 オースティン氏の反論は、規模と熟練労働力が競合他社が短期間で買収できない競争上の堀を築いているというもので、クアンタが2009年以降、熟練工の育成に多額の投資を行ってきた点を指摘している。それが同業他社の約2倍という倍率を正当化するかどうかは、未解決の課題である。

クアンタ・サービス株の過去および将来予想を確認(無料!) >>>

TIKR 詳細モデル分析

- 現在価格:707.74ドル

- 目標株価(中間値):約900ドル

- 予想総リターン:約28%

- 年率換算IRR:約6%/年

クアンタ・サービス株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRの中位シナリオでは、2030年末に約900ドルの目標株価が達成されると予測されており、これに基づく総リターンは約28%、年率換算で約6%となります。 収益の2大要因は、予算が20%を超えるペースで拡大している公益事業の送配電支出と、データセンターやリショアリングによる大容量需要(これによる収益化は始まったばかり)です。利益率の要因は複雑で、高付加価値の送電事業や変圧器のサプライチェーンがプロジェクトの質を高めています。

本シナリオでは、売上高の年平均成長率(CAGR)を約13%、純利益率を7%近くと想定している。 上振れ要因:経営陣の予想通り765kV送電バックボーンとガス発電が順調に積み上がれば、成長期間は長期化し、利益率はさらにわずかに上昇する。下振れ要因:株価倍率にはすでにこうした要素の多くが織り込まれているため、利益率の低下や受注ペースの鈍化が生じれば、収益の回復が追いつくよりも早く企業価値が圧縮される可能性がある。

結論

契約済みの需要が、単なる売上高だけでなく利益率として反映されるか注視すべきだ。オースティン氏は、最大規模の送電網およびガス事業プログラムが2027年に着工すると述べているが、PWRが現在の株価倍率に見合う成長を遂げるか、あるいは停滞するかは、営業利益率の推移が決め手となる。次の注目点は、7月30日に発表される2026年第2四半期の決算だ。 「好材料」とは、売上高が2桁成長し、営業利益率が2025年末に見られた7%水準に回復することです。「悪材料」は、売上高が堅調であるにもかかわらず、利益率が横ばいまたは低下する場合であり、これは弱気派の主張を裏付けることになります。受注残高の見出しではなく、利益率の推移に注目してください。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用してスマートマネーに追随しましょう。

クアンタ・サービスに投資すべきか?

真に判断するには、数字を自分で確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

クアンタ・サービスズのページを開けば、過去数年間の財務実績、ウォール街のアナリストが予想する今後の四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成して、 クアンタ・サービス を、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけをお届けします。

TIKRでクアンタ・サービス(Quanta Services)を無料で分析 →

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家が何を買っているか スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!