Snap Inc. (SNAP) の主要統計

- 52週レンジ: $3.81 ~ $10.41

- 現在株価: $4.70

- アナリスト平均目標株価: $7.48

- TIKRモデル目標株価 (中間ケース): $8.30

- 時価総額: 約$7.8B

- 2026年第1四半期 売上高: $1.53B (前年同期比+12%)

- 2026年第1四半期 調整後EBITDA: $233M (前年同期比+115%)

- 2026年第1四半期 フリーキャッシュフロー: $286M (前年同期比+150%)

- 日次アクティブユーザー数: 483M (前年同期比+5%)

公開中: TIKRの新バリュエーションモデルで、あなたのお気に入り銘柄の潜在的な上昇余地を発見しよう (無料)>>>

市場は今年ずっとSnapを売り続けている。チャートが実際に示すもの

Snap Inc. (SNAP) は、2026年をコンシューマーテック分野で最も人気の高い空売り対象の一つとしてスタートしました。株価は昨年末に$10以上でピークを迎え、その後ほぼ一貫した下落が続き、3月下旬までにその価値の半分以上が失われました。

部分的に回復したとしても持続せず、株価は第2四半期の大半を安値に向かって漂うように過ごしています。

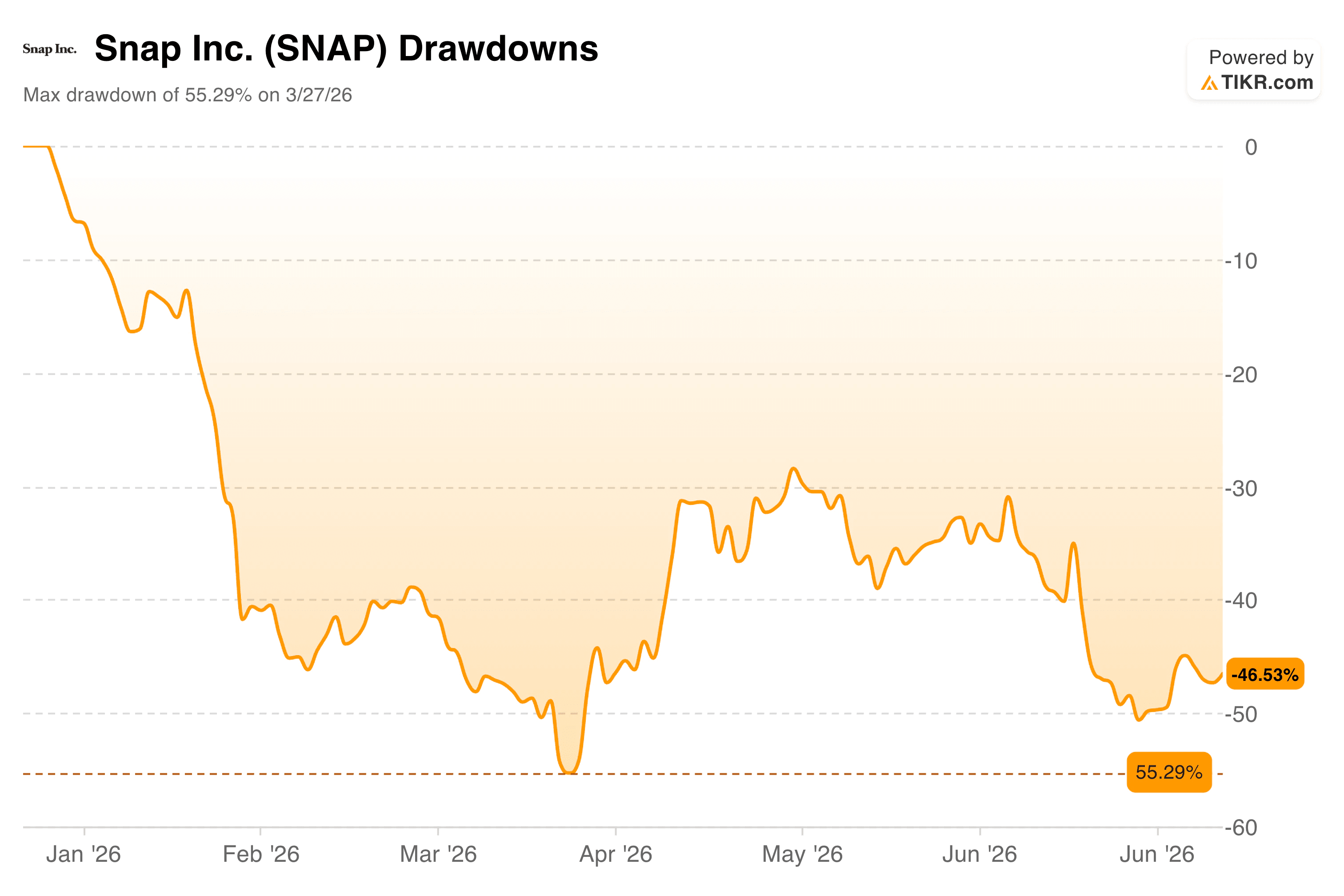

ドローダウンチャートは、今年がいかに厳しい年であったかを示しています。Snapは3月下旬に最大55.29%のドローダウンを記録し、5月中旬までに約-30%まで回復したものの、その回復はすぐに勢いを失いました。6月下旬の時点で、株価は以前のピークから46.53%下落しており、今年の最悪水準近くに戻っています。

売り圧力は複数の方向から来ています:JPモルガンのアンダーウェイト評価、ゴールドマン・サックスが目標株価を$7から$6に引き下げ、ウェルズ・ファーゴが目標株価を$7から$5に引き下げたこと、そしてソーシャルプラットフォームにおける子どもの安全性に関する継続的な規制当局の監視などです。

また、Snapは6月に$2,195のSpecs ARグラスを発売しました。これは、長期的なプラットフォームとして変革的と見るアナリストと、高級品のような価格設定のデバイスからは近い将来の売上貢献は最小限と予想するアナリストの間で意見が分かれる動きです。

これらすべての中でほとんど無視されているのは、コアの広告事業が、1年前には真実ではなかった方法で改善していることです。

Snap株に関するアナリストの成長予測と目標株価を見る (無料) >>>

株価が売られている間、フリーキャッシュフローはほぼ倍増した

これは、ハードウェアの見出しやアナリストの格下げの陰に埋もれがちなSnapのストーリーの一部です。基盤となる広告エンジンは、ここ数年で最も多くのキャッシュを生み出しています。

フリーキャッシュフローのチャートは2021年から2025年までを示しており、足場を見つける前にほぼ行き詰まりかけたビジネスを示しています。

FCFは2021年に$223Mでしたが、2022年には$55Mに急落し、Snapが苦しいリストラと広告市場のリセットを経る中で、2023年には$35Mで底を打ちました。その後、上昇を開始しました。FCFは2024年に$219Mまで回復し、2025年通年では$437Mに跳ね上がり、これは同社の上場以来で最も強い数値です。

チャートがまだ示していないのは2026年第1四半期です:Snapは単四半期で$286Mのフリーキャッシュフローを生み出し、これは2025年通年で生み出したものの65%にすでに達しています。過去12ヶ月ベースでは、フリーキャッシュフローは現在約$609Mで推移しています。

その改善の原動力は、より効率的なコスト構造とより焦点を絞った広告プロダクトの組み合わせです。Snapの第1四半期の調整後EBITDAは前年同期比で2倍以上増加して$233Mに達し、営業キャッシュフローは$327Mに達しました。

CEOのエヴァン・シュピーゲルは、スポンサードスナップやダイナミックプロダクト広告などのフォーマットでの浸透が進んでいると指摘し、第1四半期の売上高は前年同期比30%以上増加しました。S&Pグローバルもこれに注目し、6月にSnapの信用格付けをBB-に引き上げ、見通しをポジティブとし、より強力なキャッシュフローと2026年後半から始まる年間$500M以上の目標コスト削減を理由に挙げました。

市場が苦境にあるビジネスのように評価している企業にとって、実際のキャッシュ動態は全く異なる物語を語っています。

TIKRモデルが示す株価の行き先

このバリュエーションモデルは、2~3年先を見据えて考える投資家にとって合理的なベースケースを構築しており、その入力値は英雄的でも悲観的でもないため、一通り見ていく価値があります。

中間ケースでは、年間約8%の売上高成長を想定しており、これはSnapが第1四半期に達成した水準とほぼ一致し、同社自身の過去のペースを下回っています。

純利益率は、深いマイナスから予測期間中に約24%まで拡大すると予想されています。これは劇的に聞こえるかもしれませんが、Snapはすでに56%の粗利益率を持っており、リストラ作業が進行中であることを思い出せば納得できるでしょう。

これらの仮定の下では、モデルは1株あたり約$8.30を目標としており、現在の株価から今後4年半で約14%の年率リターンを意味します。

低いケースでは約$7.50で年率約6%、高いケースでは約$14に達し年率約14%となります。表に示されている過去の実績は厳しいもので、示されているすべての期間でトータルリターンがマイナスであり、まさにそれが株価が現在の水準にある理由です。モデルは本質的に、将来の利益率拡大が長い価値破壊の歴史を克服できるかどうかを問うています。

答えを変える要素はSpecsです。Snapは6月に$2,195のARグラスをデビューさせ、コンパニオンプロダクトではなく、スタンドアロンの空間コンピューティングデバイスとして位置付けました。B. ライリーはこのニュースを受けて買い評価と$10の目標株価を維持し、Specsを中期的に変革をもたらす可能性のあるカタリストと呼びました。

Stifelはホールド評価を維持し、近い将来の採用は限定的と予想しました。両方とも同時に正しい可能性があります:Specsはおそらく2026年の売上高に影響を与えることはないでしょうが、モデルが完全に価格に織り込んでいないオプショナリティを表しています。

Snap Inc.に投資すべきか?

Snapは現在、本当に複雑な状況にあります。広告事業はかなり改善しています:キャッシュフローは増加し、利益率は拡大し、コスト構造は同社の歴史の中で最も効率的になっています。

同時に、株価は長期的な実績が悪く、負債は実在し、SpecsはSnapよりも大きな企業を苦しめてきたカテゴリーでの大きなハードウェアへの賭けです。モデルは、中間ケースで現在の株価から年率約14%のリターンを示唆しており、これは利益率拡大のストーリーが維持されれば妥当な結果です。

Specsが加速するか失望するかは、投資家が低いケースに近づくか高いケースに近づくかを決定するでしょう。

60秒以内に銘柄の真の価値を見る (TIKRで無料) >>>

新しい機会を探していますか?

- 億万長者投資家が何を買っているかを見る ことで、スマートマネーに追随できます。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析できます。

- より多くの石をひっくり返せば…より多くの機会を発見できるでしょう。 TIKRで10万以上のグローバル銘柄、グローバルトップ投資家の保有銘柄などを検索。

免責事項:

TIKRの記事は、TIKRまたは当社のコンテンツチームからの投資または財務上のアドバイスとして意図されたものではなく、またいかなる銘柄の売買を推奨するものでもないことにご注意ください。当社のコンテンツは、TIKRターミナルの投資データとアナリストの予測に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、言及されたいかなる銘柄にもポジションを保有していません。お読みいただきありがとうございます。幸運な投資を!