サムサラ・インク(NYSE:IOT)は1株当たり38ドル近辺で取引されており、成長株が幅広くリセットされる中、過去1年間で下落している。サムサラは、強力な売上総利益率と急速に拡大する顧客基盤に支えられ、コネクテッド・オペレーション・ソフトウェアで牽引力を発揮し続けている。

最近、Samsaraは、大企業の勝利と、安全、テレマティクス、ワークフロー自動化ツールを一緒に使用する顧客が増えている複数製品の採用拡大で堅調な勢いを報告した。また、サムサラの経常収益モデルも引き続き好調で、顧客がサムサラをより深く業務に統合していく上で重要な強みとなっている。こうした動きは、株価の乱高下にもかかわらず、同社の事業が回復力を維持していることを示している。

この記事では、アナリストが2028年までに株価がどのような水準になると考えているかを探る。目標株価とバリュエーションモデルのコンセンサスをまとめ、サムサラの潜在的な道筋を概説する。これらの予測は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではない。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

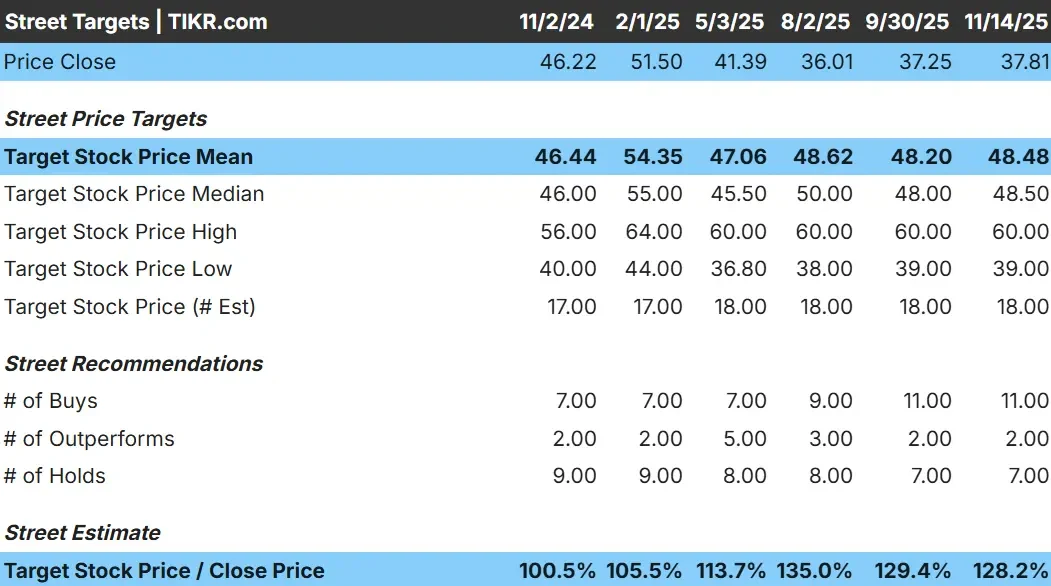

サムサラは現在、1株あたり38ドル近辺で取引されている。最新のアナリストの目標株価の平均予想は48ドル/株で、現在の水準から25%以上の上昇を示唆している。予想には幅があるが、これは同社がどの程度のスピードで成長できるかについての見解の相違を反映している。

- 高値予想:60ドル/株

- 低い予想: 39ドル/株

- ターゲット中央値:49ドル/株

- レーティング買い11、アウトパフォーム2、ホールド7

アナリストは概して楽観的だが、ターゲット間のスプレッドは確信に差があることを示している。投資家にとって、これは株価が四半期ごとの更新、特に顧客追加や収益性の進捗に強く反応する可能性があることを意味する。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄にどれだけの上値余地があるかを見つけてください。

サムサラ:成長見通しとバリュエーション

バリュエーション・モデルに示されたインプットに基づき、同社のファンダメンタルズは強いと思われる:

- 収益成長予測22.5%

- 営業利益率16.3%

- 株価はフォワードPER 74.6倍

- アナリストの平均予想に基づき、フォワードPERを74.6倍としたTIKRのガイド付きバリュエーション・モデルは、2028年までに60ドル/株を示唆する。

- これは約59%のアップサイド、年率約23%のリターンを意味する。

これらの数字は、Samsaraの堅実な経常収益基盤と高い売上総利益率を強調するものであり、長期的な複利効果の可能性を裏付けるものである。バリュエーションは高めだが、アナリストは、継続的な成長と着実な利益率の改善により、プレミアムの正当化が可能になると予想している。

投資家にとって、Samsaraは急成長中のプラットフォームであり、同社が順調に事業を遂行し収益性を拡大し続ければ、長期的に有意義なリターンを得られる可能性がある。

楽観論の原動力は?

サムサラは、コネクテッド・オペレーション・テクノロジーに対する需要の高まりから恩恵を受けている。大企業は、プラットフォーム全体でより多くのモジュールを採用し、車両管理、安全インサイト、機器監視、ワークフロー自動化のためにサムサラを使用している。このような統合の深化は、顧客維持を強化し、会社全体の収益基盤を拡大する。

同プラットフォームは、顧客のコスト削減と業務効率向上を支援する新機能、自動化ツール、分析機能で進化を続けている。投資家にとって、これらの強みは、同社が一貫した製品革新と顧客利用の拡大に支えられた、長期的な成長エンジンを構築していることを示唆している。

ベアケース収益性とバリュエーション・リスク

力強いモメンタムにもかかわらず、Samsaraにはまだリスクがある。Samsaraは、収益性向上の初期段階にあり、株価は持続的な高成長に依存する割高なバリュエーションで取引されている。顧客数が伸び悩んだり、企業支出が落ち込んだりすれば、株価を圧迫する可能性がある。

また、従来のテレマティクス・プロバイダーや新規参入のソフトウェア企業が同様の機能に多額の投資を行っているため、競争も激化している。サムサラが技術革新や顧客拡大のペースを維持できなければ、収益の伸びは緩やかになる可能性がある。投資家にとって、このような課題は、株価の誤差が限られていることを意味する。

2028年の見通し:サムサラの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、サムサラが2028年までに1株当たり60ドル近辺で取引される可能性を示唆している。これは、今日の価格から約59%のアップサイドとなり、年率換算で約23%のリターンとなる。

この見通しは、Samsaraが20%以上の収益成長を維持し、利幅を拡大し、大企業の顧客に採用を拡大し続けることを前提としている。これらの予想は達成可能ではあるが、すでに着実な実行を反映している。

投資家にとって、Samsaraは経常収益、製品利用の拡大、強力な顧客エンゲージメントを原動力とする魅力的な長期ストーリーを提供している。大きなアウトパフォームの可能性はあるが、それは同社が成長の勢いを維持し、長期的に収益性を改善できるかどうかにかかっている。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。