Oklo Inc.株の主要指標

- 過去52週間の値幅:44.88ドル~193.84ドル

- 現在価格:54.02ドル

- アナリスト予想平均目標株価:約89ドル

- 年初来リターン:-31%

- 時価総額:94億ドル

- 現金および有価証券:25億ドル(2026年第1四半期時点)

- 2026年第1四半期の純損失:3,310万ドル

- 2026年第1四半期の営業キャッシュバーン:1,790万ドル

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

株価とストーリーの乖離

Oklo(OKLO)の2026年における状況の緊張感は、見逃すことのできないものです。同社の株価は昨年194ドル近くでピークを迎えましたが、現在は54ドル前後で推移しています。しかし、株価が急落した一方で、事業の実行状況は逆の方向に進んでいます。

第1四半期、同社はアイダホ国立研究所にて初の商用発電所の着工を開始し、グローブス同位体試験炉の建設を229日間で完了させ、オハイオ州におけるMetaとの1.2ギガワット規模の電力キャンパスに関する系統連系申請を提出し、 さらに、アイエルソン空軍基地への導入について空軍から「契約授与意向通知」を受領した。

これらはいずれもまだ収益を生み出しておらず、第1四半期の純損失は3,310万ドルだった。 しかし、当四半期の営業キャッシュバーンはわずか1,790万ドルにとどまり、OkloはATM(アット・ザ・マーケット)による12億ドルの資金調達を経て、第1四半期末時点で現金および有価証券を25億ドル保有している。これは、最初の収益化までまだ数年を要する企業にとって、十分な資金余力と言える。

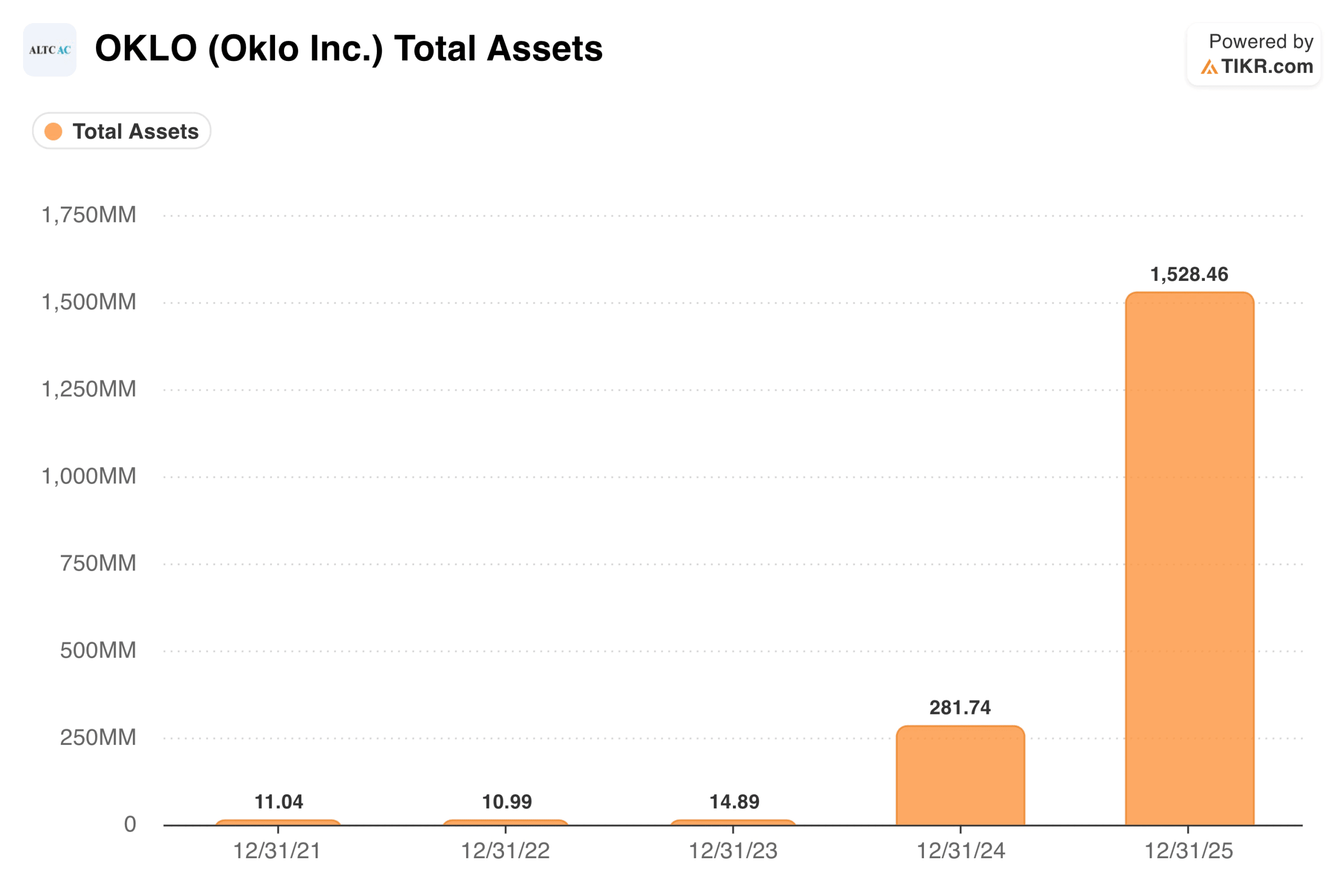

総資産のチャートは、資金調達によって築き上げられたものを示している。開発段階では長年にわたり資産はほぼゼロだったが、2024年末には2億8,200万ドルに達し、2025年末には15億ドルまで増加した。

第1四半期のATMによる資金調達により、それ以降もバランスシートはさらに拡大している。収益化前の企業にとって、この資金は投資判断の全基盤となるものである。

アナリストによるOklo株の成長予測と目標株価を確認(無料)>>>

電力、燃料、同位体:1つの銘柄に込められた3つの賭け

Okloは単なる原子力企業ではなく、長期的に相互に補完し合うよう設計された3つの相互に関連する事業部門を構築している。

「Power」事業が中核です。「オーロラ・パワーハウス」は、高速中性子炉技術に基づいて構築された小型モジュール炉であり、従来の原子炉よりも導入が簡単で安価になるよう設計されています。 Metaとの提携は、短期的な観点で最も重要なシグナルだ。オハイオ州に建設される1.2ギガワットのキャンパスは、ハイパースケーラー企業が安定した脱炭素電力と組み合わせて推進することにますます関心を高めている「データセンター併設モデル」にとって、重要な実証事例となるだろう。

「Fuel」事業は燃料サイクルを完結させるものです。Okloの計画では、自社で燃料を製造し、テネシー州のAdvanced Fuel Centerを通じて使用済み核燃料をリサイクルし、それを再び原子炉に供給することを目指しています。 INL(アイダホ国立研究所)にあるA3F燃料製造施設は設計成果物を完了しており、建設契約の締結段階に近づいている。アイソトープ事業は、早期の収益化に最も近い事業である。

テキサス州のグローブス試験炉は229日間で建設され、2026年7月4日の初臨界を目指しており、最初の商用同位体顧客との契約が保留中である。

営業費用の推移は、意図的に事業規模を拡大している状況を如実に物語っている。費用は2023年の1,860万ドルから2024年には5,280万ドル、さらに2025年には1億3,930万ドルへと増加しており、これは3つの事業部門すべてにおける実質的な投資を反映している。 現在の四半期ごとのキャッシュバーンが約1,800万ドルであることから、最初の収益が得られる前であっても、バランスシートは数年にわたる資金余力を確保しています。

アナリスト界隈のOKLOに対する見方

現在、19人のアナリストがOkloをカバーしており、その内訳は「買い」10件、「アウトパフォーム」5件、「ホールド」7件、「アンダーパフォーム」1件となっています。現在の株価54ドルに対し、平均目標株価は約89ドルとなっており、コンセンサスに対して約65%の上昇余地があることを示唆しています。

市場の見方は概ね前向きですが、その平均値を下回る範囲は実に広範囲に及びます。目標株価の上限は140ドル、下限は14ドルであり、アナリストたちが同社の最終的な価値について共通の見解に収束していないことを示唆しています。

結果はほぼ完全に実行力と規制のタイムラインに依存しており、それらがどのように展開するかについては、合理的な人々でも意見が大きく分かれています。

強気派が賭けているもの

- 今回は、原子力発電の「好機」が現実のものとなっている。PJMは、今後10年間で50~60ギガワットの供給不足が生じると予測している。 米原子力規制委員会(NRC)は、小型原子炉の導入を加速させるため、認可枠組みの近代化を積極的に進めている。ホワイトハウスは「米国宇宙原子力発電国家イニシアチブ」を立ち上げた。これらはもはや単なる憶測上の追い風ではなく、政策や調達決定に反映され始めている。

- Metaとの契約は、このビジネスモデルの妥当性を裏付けるものだ。世界最大級のデータセンター運営企業との1.2ギガワット規模の提携は、ハイパースケーラー企業が先進原子力発電を、長期的な科学プロジェクトではなく、信頼できる電源として位置付けていることを示している。

- 25億ドルの資金調達により、短期的な資金調達リスクは解消された。現在の資金消費ペースであれば、Okloは今後数年間、追加の資金調達を行う必要はない。これにより、収益化前の企業にありがちなリスクの一つが、ほぼ解消されたことになる。

弱気派が注目している点

- 燃料および同位体事業は未実証である。グローブスでの7月4日の臨界達成はマイルストーンではあるが、試験用原子炉から商業用同位体サプライチェーンへの道のりは長い。テネシー州のリサイクル施設は依然として開発初期段階にあり、関連事業のいずれもまだ1ドルの収益も生み出していない。

- 株価は急騰しすぎた。194ドル近辺での高値は、3つの事業部門すべてにおいてほぼ完璧な実行が前提となった評価を示唆していた。今回の売り圧力は単なるセンチメントではなく、初収益まで数年を要するという現実、そして規制、建設、商業化のリスクという、モデル化が極めて困難な課題が待ち受けているという事実を市場が再認識した結果である。

- 原子力プロジェクトのスケジュールは遅れがちだ。許認可の遅延や建設費の超過は、この業界では例外ではなく常態である。オクロは、この規模での稼働実績が全くない原子炉設計の商業化を試みており、規制当局の承認プロセスは極めて不透明だ。

アナリストによるOklo株の成長予測と目標株価を確認(無料!) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が購入している 銘柄を確認し、 スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!