MCD株の主要ファンダメンタル指標

- 52週レンジ:271.98ドル~341.75ドル

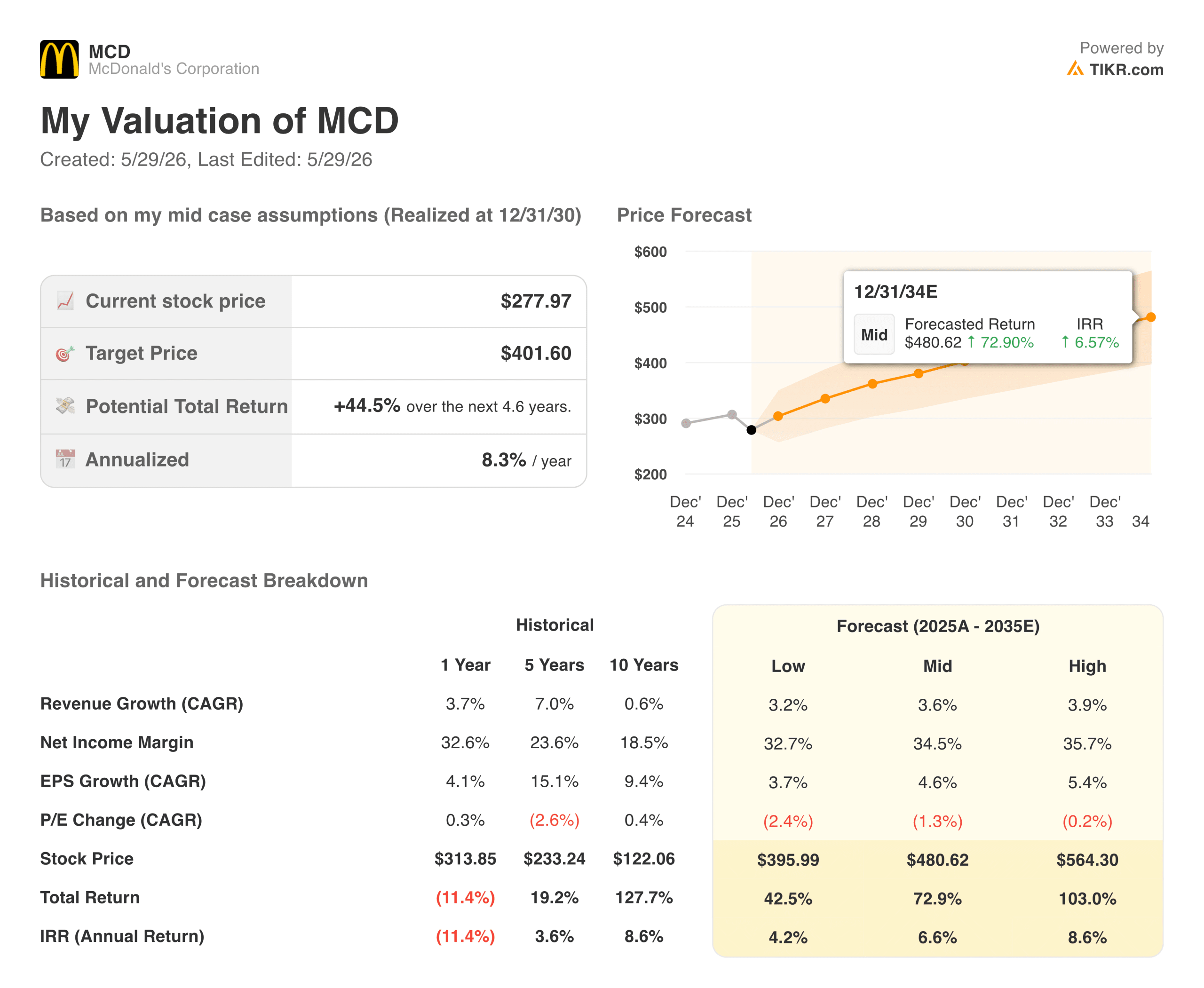

- 現在の株価: 277.97 ドル

- ストリートコンセンサス目標株価: ~$330

- LTM売上総利益率:57.3

- LTMのEBITマージン:46.0%

- LTM純有利子負債/EBITDA:3.25x

- 配当利回り: 2.7%

- ミッドケース10年フォワード株価目標: ~$400

マクドナルド・コーポレーションのアナリストによる成長予測と目標株価を見る(無料) >> (英語のみ

バリューミールと警告の一発:マクドナルド・コーポレーション(MDC)の成長率予測

マクドナルド(MCD)の2026年第1四半期の売上高は65.2億ドルで、前年同期比9%増、四半期としては過去8四半期で最も好調な増収となった。調整後EPSは2.83ドルとなり、コンセンサス予想の2.77ドルを上回った。全世界の既存店売上高は3.8%増となり、3つの事業セグメントすべてでプラスとなった。

株価はほとんど動かなかった。この好業績に影を落としたのは、クリス・ケンプジンスキーCEOが決算説明会で、消費者環境は「少し悪くなっているかもしれない」と率直に評価したことで、経営陣は、低所得世帯を圧迫している燃料や食料品の価格上昇により、第2四半期の既存店売上高が鈍化するとの見通しを示した。

MCDの株価は278ドルで、52週安値のすぐ上で取引されており、ストリートのコンセンサス・ターゲット(約330ドル)を約19%下回っている。事業の質と現在の価格とのギャップは、慎重に検討する価値がある。

バリュー・マクドナルド・コーポレーションを即座に(TIKRで無料) >>する

フランチャイズ・モデルの隠れた超能力:270億ドルの収益を70億ドルのキャッシュに変える

上のチャートは、マクドナルドの財務モデルについて最も過小評価されている事実を示している。売上高は2021年の232億ドルから2025年の269億ドルへと着実に成長しているが、より顕著なデータはフリーキャッシュフローの一貫性である。サプライチェーンの混乱、大腸菌の発生、厳しい消費者環境などを経て、マクドナルドは毎年67億ドルから73億ドルのフリーキャッシュフローを生み出している。

その安定性は構造的なものであり、偶然ではない。マクドナルドの世界45,699店舗の約95%は、独立したフランチャイジーが所有し運営している。

資本はフランチャイジーに残るが、キャッシュはマクドナルドに流れる。このモデルが生み出すEBITマージンは46%であり、ほとんどの消費者向けビジネスでは、どれだけ優れた業績を上げようとも、この数字に近づくことはできない。

第1四半期の決算は、この構図をより鮮明にした。マクドナルドは、わずか6億8,200万ドルの資本支出に対して24億1,000万ドルの営業キャッシュフローを生み出し、「組織の加速化」イニシアチブに関連する4,700万ドルのリストラ費用を吸収しながらも、1株当たり1.86ドルの四半期配当と継続的な自社株買いを支えた。

TIKRでマクドナルド・コーポレーションのようなお気に入りの銘柄を分析する(無料です)>>>>。

武器としての価値:マクドナルドがシェアを奪うためにMcValueプラットフォームをどのように利用しているか

経営陣が指摘する消費者のプレッシャーは現実のものだが、マクドナルドの競争上のポジショニングが最も重要になるのもここだ。予算が厳しくなると、チポトレやカジュアル・ダイニング・チェーンに行くかもしれない消費者がより安い食事を探すため、マクドナルドはトレードダウンから利益を得る。第1四半期にエクストラバリューミールとマクバリュープラットフォームをリニューアルしたのは、まさにそのような動きを捉えるために意図的にタイミングを合わせたのである。

米国の第1四半期の既存店売上高は3.9%増となり、客数の伸びと競合他社に対する市場シェアの持続的な拡大に支えられた。英国、ドイツ、オーストラリア、フランスをカバーする国際運営市場セグメントも3.9%増となり、特に英国とドイツでは1桁台半ばから後半の伸びとなった。

第2四半期の警告は短期的な逆風であり、構造的なものではない。マクドナルドは過去にも消費不況を乗り切り、より高い市場シェアを獲得してきた。

10年にわたる収益の耐久性と余力

EPSチャートは、マクドナルドにぴったりの、着実で劇的でない複利の物語を物語っている。正規化EPSは2021年の9.28ドルから2025年の12.20ドルまで成長したが、この期間には大幅な商品インフレ、人件費の上昇、2024年後半に米国のトラフィックを圧迫した大腸菌事件の余波があった。現在のコンセンサスでは、2026年は13ドル前後、2027年には14ドルに達し、2030年には18ドルを目指すと予想されている。

この軌跡は、収益が有意義な複利効果を得るために劇的な収益成長を必要としないビジネスモデルに基づいている。マクドナルドは比較的固定的な諸経費でロイヤルティと家賃を徴収しているため、増収分は異例の高率でボトムラインに流れ込む。ベータ値が0.44、配当利回りが2.7%の事業に対して、2年間のEPS年平均成長率が約8%というのは、リスク調整後プロフィールとして説得力がある。

TIKRバリュエーション・モデルによる278ドルでのMCDの評価

TIKRのミッドケース・バリュエーション・モデルでは、MCDの目標株価を約401ドルとしており、現在の株価から約44%、今後4.6年間では年率約8%のトータルリターンを想定している。このモデルでは、年間約4%の売上成長と35%近い純利益率の維持を想定しており、EPSは複利ベースで年間約5%の成長を示している。

ロー・ケースは約395ドル、ハイ・ケースは約565ドル。ローケースとミドルケースの幅が狭いのは、マクドナルドの収益プロフィールが、厳しい環境下でも実際に予測可能であることを反映している。

このモデルの売上高成長率4%前後の想定は控えめで、意図的なものである。消費者の回復や客数の再加速を必要としない。マクドナルドが何十年も続けてきたように、システム全体の売上を安定的に成長させながら、フランチャイジーの経済が再投資を支えるのに十分な健全性を保てるかどうかを問うているだけである。それを前提にすれば、現在の株価は、事業そのものが歴史的に正当化されていないレベルのリスクを反映していることを数字が示唆している。

MCDは今日の水準で買う価値があるか?

278ドルで、マクドナルドは52週レンジの下限付近で取引されており、ストリート・コンセンサスのターゲットである約330ドルを大きく下回っている。2.7%の配当利回りはここ数年で最も高く、同社は49年連続で増配している。

目先のリスクは、経営陣が指摘した消費減速を裏付けるような第2四半期の業績不振だ。特に、消費者関連企業を取り巻く幅広い市場のセンチメントが慎重なままであれば、株価は夏までレンジ相場が続く可能性がある。

しかし、長期的な視野を持つ投資家にとっては、割安なエントリー価格、耐久性のあるフリー・キャッシュ・フロー・エンジン、配当の上昇、年率8%前後のリターンを示すバリュエーション・モデルの組み合わせにより、現在の株価は大型消費財セクターの中で最も分かりやすい株価設定の一つとなっている。

第1四半期は好調だった。しかし、米国の利益率は修正可能だろうか?マクドナルドの株価をTIKRのバリュエーション・モデルで無料検証してみる。

新しいチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、 賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!