ロウズ株の主な統計

- 過去1週間のパフォーマンス: -4.8%

- 52週レンジ: $206.4 to $293.1

- 現在の株価: 250.2ドル

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはできません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

米国第2位のホームセンター、ロウズ(LOW)は、2022年第3四半期以来最高の既存店売上高を記録したが、経営陣が2026年度のガイダンスを発表し、すべての主要指標でウォール街を下回る結果となったため、株価は250.22ドルと、決算前の終値を10%近く下回る水準で取引されている。

2月25日、ロウズは第4四半期の調整後EPSを予想1.94ドルに対し1.98ドルと発表した一方、通期の調整後EPSを12.25~12.75ドルと予想し、コンセンサス12.95ドルを下回った。マーヴィン・エリソン最高経営責任者(CEO)は、予測不能な関税、住宅ローン金利の上昇、キッチンの改修やフローリングの張り替えなど大掛かりなリフォームに消極的なDIY顧客を理由に挙げた。

第4四半期の売上高は、オンライン売上高が10.5%増加し、ホームサービスが1桁台の高成長を記録したほか、プロの建築業者にサービスを提供し、ロウの最も耐久性のある成長エンジンであるプロ部門が好調で、ライバルのホーム・デポも2月24日に第4四半期の調整後EPSを2.72ドルと発表した際に指摘したDIYの低迷を上回った。

マービン・エリソン最高経営責任者(CEO)は、2025年度第4四半期の決算説明会で、「予測不可能な関税、高金利、DIYの面で思うように持続しない消費者需要など、かなり特殊な環境だ」と述べ、この慎重なトーンが、2026年の既存店売上高を横ばいから2%増とするガイダンスに直接結びついた。

3,000万人のマイ・ロウズ・リワード会員、社内目標を上回るプロ・エクステンデッド・アイル・プラットフォーム、年間10億ドルの生産性向上施策、12月9日のアナリスト・投資家会議開催など、ロウズは、住宅ローン金利が6%を下回れば、横ばいのホームセンター市場をアウトパフォームし、シェアを獲得するための経営基盤を構築している。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

LOW株に対するウォール街の見方

LOWを1月30日の267.06ドルから3月9日には250.22ドルまで押し下げた、決算後の市場の反落は、短期的なガイダンスの保守性と、基本的な財務が支持しない構造的な悪化を混同している。

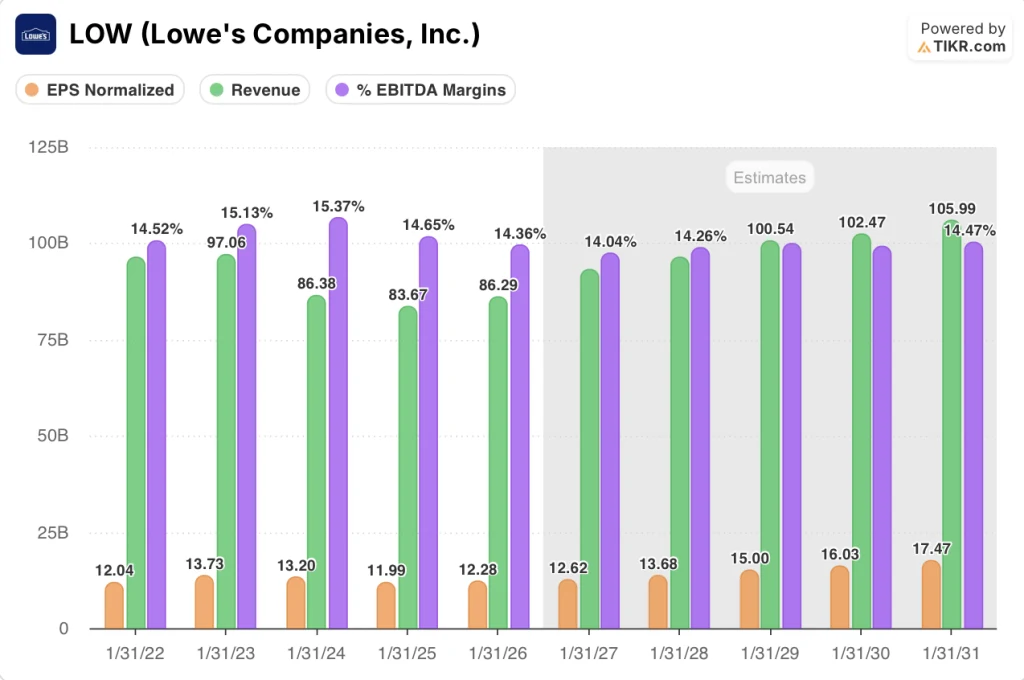

TIKRの実績では、ロウの正規化EPSは2025年度の11.99ドルの谷から2026年度には12.28ドルに回復し、その後2031年度には推定17.47ドルへと加速する。

売上高も同じ方向性を示している。2024年度に837億ドルに縮小した後、コンセンサス・モデルでは、FBMとADGの買収により年間売上高が約80億ドル増加し、報告ベースに統合されるため、2026年度には8%増の932億ドルに急増する。

ロウのEBITDAマージンは、年間10億ドルの生産性削減が買収による希薄化を吸収するため、2026年度には14%に落ち込むが、2031年度には14.5%に回復すると予想される。

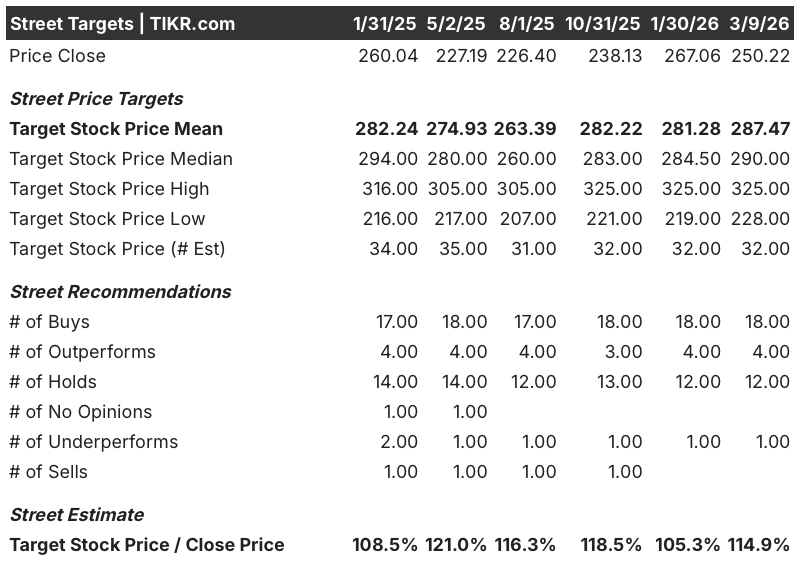

株価の後退にもかかわらず、ストリートの確信は高まっている:12ホールドと1アンダーパフォームのみに対して、18買い、4アウトパフォーム。

目標レンジは下限の228.00ドルから上限の325.00ドルまでで、下限は住宅ローン金利が高止まりし、DIYによる大型商品の購入延期が続くシナリオに固定され、上限は経営陣が住宅需要の心理的なロックアップとして指摘した住宅ローン金利6%以下の持続的な低下にかかっている。

バリュエーション・モデルの結果は?

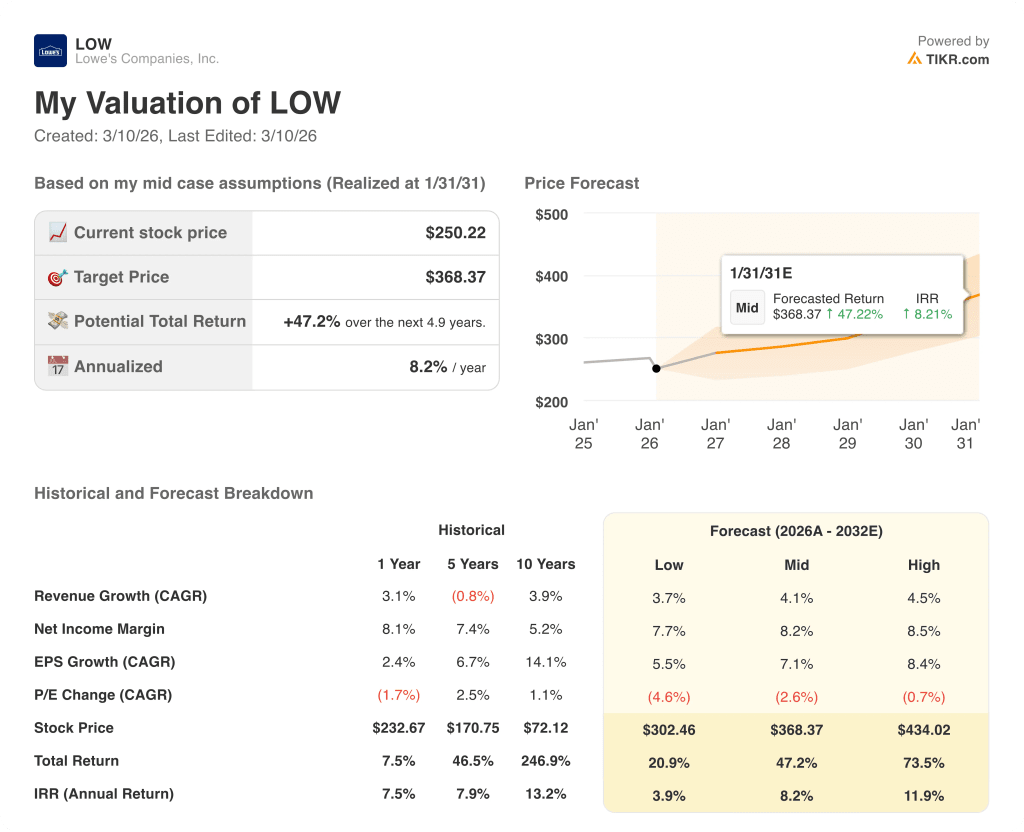

TIKRのミッドケース・モデルでは、2031年1月までにLOWの株価を368.37ドルとし、年率8.2%のIRRで47.2%のトータル・リターンを想定している。これは、ミッドケースの売上高CAGRが4.1%であり、Proと生産性イニシアチブの業務レバレッジが高まるにつれて、純利益率が8%から8.2%に拡大することが要因である。

しかし、TIKRモデルが368ドルのフェアバリューを正当化するために必要な売上高CAGRは4.1%のみであり、2026年度コンセンサスに織り込まれている8%のジャンプをはるかに下回る。

プロ部門の成長、第4四半期のオンライン売上高10.5%増、社内目標をすでに上回っているプロ拡張通路プラットフォームはすべて、ロウズが住宅回復を必要とせずに市場シェアを獲得していることを裏付けている。

12月9日のアナリスト・投資家会議と5月20日の第1四半期決算説明会の開催を確認した経営陣は、株価が決算発表後の安値付近で取引されている今、複数年計画への自信を示している。

住宅ローン金利が6%を下回る動きを維持できず、DIYの大物消費が縮小し続ければ、横ばいから2%の既存店売上高ガイダンスは床ではなく天井となり、EPSは低水準の12.25ドルに向かって圧縮され、モデルの売上高年平均成長率4.1%という仮定は損なわれる。

5月20日の第1四半期決算発表が最初の厳しいチェックとなる。既存店売上高が通期ガイダンスの中間値である1%以上で推移しているかどうかを注視し、Proのモメンタムと春の需要がマクロの追い風に頼ることなくDIYの逆風を打ち消していることを確認する。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう →無料

ロウズ企業に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

LOWの銘柄を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

無料のウォッチリストを作成すれば、ロウズ・カンパニーズを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。