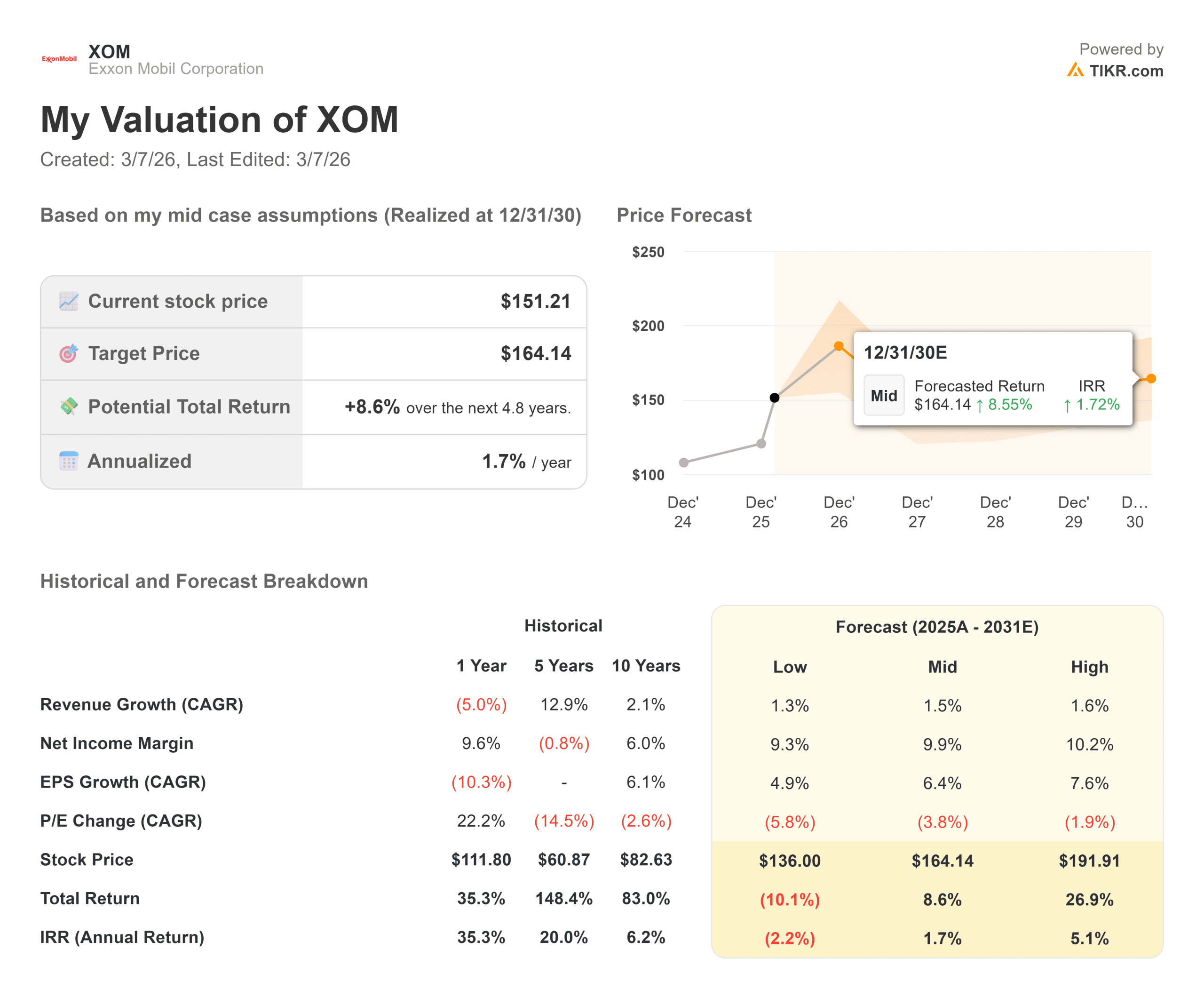

エクソンモービル株の主な統計データ

- 現在の株価:151ドル

- 目標株価:164ドル

- 目標リターン8.6%

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

エクソンモービル (XOM)を取り巻く市場の一般的なストーリーは、しばしば原油の変動や中東の地政学的緊張といった日々のニュースサイクルに同社を陥れる。

しかしここ数年、エクソンは原油価格による純粋な「ベータ」プレーから静かに脱却している。

その代わりに、エクソンは非常に効率的でテクノロジー主導の製造大国であると、業界では認識され始めている。

モルガン・スタンレーのエネルギー・電力会議では、ジャック・ウィリアムズ上級副社長が、同社の明確かつ非想定的な青写真を説明した。

業界が短期的なサプライチェーンの混乱に固執する一方で、エクソンは2030年まで年平均13%の収益を上げる計画を実行している。

これは、250億ドルの構造的収益改善と350億ドルの営業キャッシュフロー改善に相当する。

ウィリアムズは次のように述べた。我々は、収益とキャッシュフローを成長させ、収益の質に焦点を当てようとしている...我々はこのような素晴らしい成長の機会を得ており、構造的なコスト削減による追い風を受け、実質的に成長の原資を得ることができた。

これは単なる机上の目標ではない。エクソンはすでに150億ドルの構造的コスト削減を達成し、2030年までに200億ドルを目標としている。

新たに一元化されたサプライチェーン組織を通じて、同社は世界中の海上輸送船にデジタル・ツインを導入し、燃料使用量を即座に10%削減した。

エクソンモービル株価の実勢&フォワード予想を見る(無料です!) >>>エクソンモービルは過小評価されているのか?

エクソンモービルは現在割安か?

市場は現在、「ピークオイル」懸念に基づいてエクソンの株価を評価しており、同社が損益分岐コストを引き下げ、まったく新しい高収益の収益源を発明するために行使している大規模な技術的優位性を考慮していない。

ウィリアムズは、モルガン・スタンレー・エナジー&パワー会議の基調講演で、同社がいかにして陸上経済を変革しつつあるかを詳述した。

エクソンは、2030年までにパーミアン・ベースンにおける原油換算日量(boe/d)を120万バレルから250万バレルへと大幅に増加させると予測している。

パイオニア・ナチュラル・リソーシズの買収を受け、エクソンは連続したエーカーと新しい掘削技術、特に独自開発の "軽量プロパント "を組み合わせている。

プロパントとは、破砕の際に井戸に注入され、亀裂を開かせる特殊な砂状の物質である。

エクソンの軽量バージョンは、有効な坑井をより大きくすることができ、最終的な資源回収率を20%向上させることができる。

年間40億ドルのパイオニアとのシナジー効果と合わせると、エクソンの供給コストは劇的に低下する。

パーミアンにとどまらず、会議のダイアログでは、ガイアナ・メガプロジェクトの比類なきスケールが強調された。

ガイアナにおける110億バレルの可採埋蔵量は、現代では異例中の異例である。

エクソンは現在、FPSOと呼ばれる巨大な海洋処理船を4隻運航しており、さらに3隻を建設中だ。

リアルタイムの4D地震探査データを活用し、坑井配置を初日から最適化することで、エクソンのプロジェクト管理チームは、数十億ドル規模のこれらの船を常に予算内かつ予定よりも早く稼働させ、巨大なオフショア・キャッシュエンジンを確固たるものにしている。

エクソンの将来について最も過小評価されているのは、プロダクト・ソリューション部門だろう。同社は、精製副産物をエネルギー転換のための先端材料に転換し、2030年代に向けた新たな「コールオプション」の創出に取り組んでいる。

ウィリアムズは、合成石油コークスの流れをリチウムイオン電池の負極用の特殊なグラファイトに変換し、高速充電と長寿命を実現することを明らかにした。

さらに、ガソリン混合の流れから変換されるプロキシマと呼ばれる新しい樹脂材料は、鋼鉄よりも75%軽く、2倍の強度と高い耐食性を約束する。

XOM株の競合他社に対するパフォーマンスを見る(無料です!)>>>。

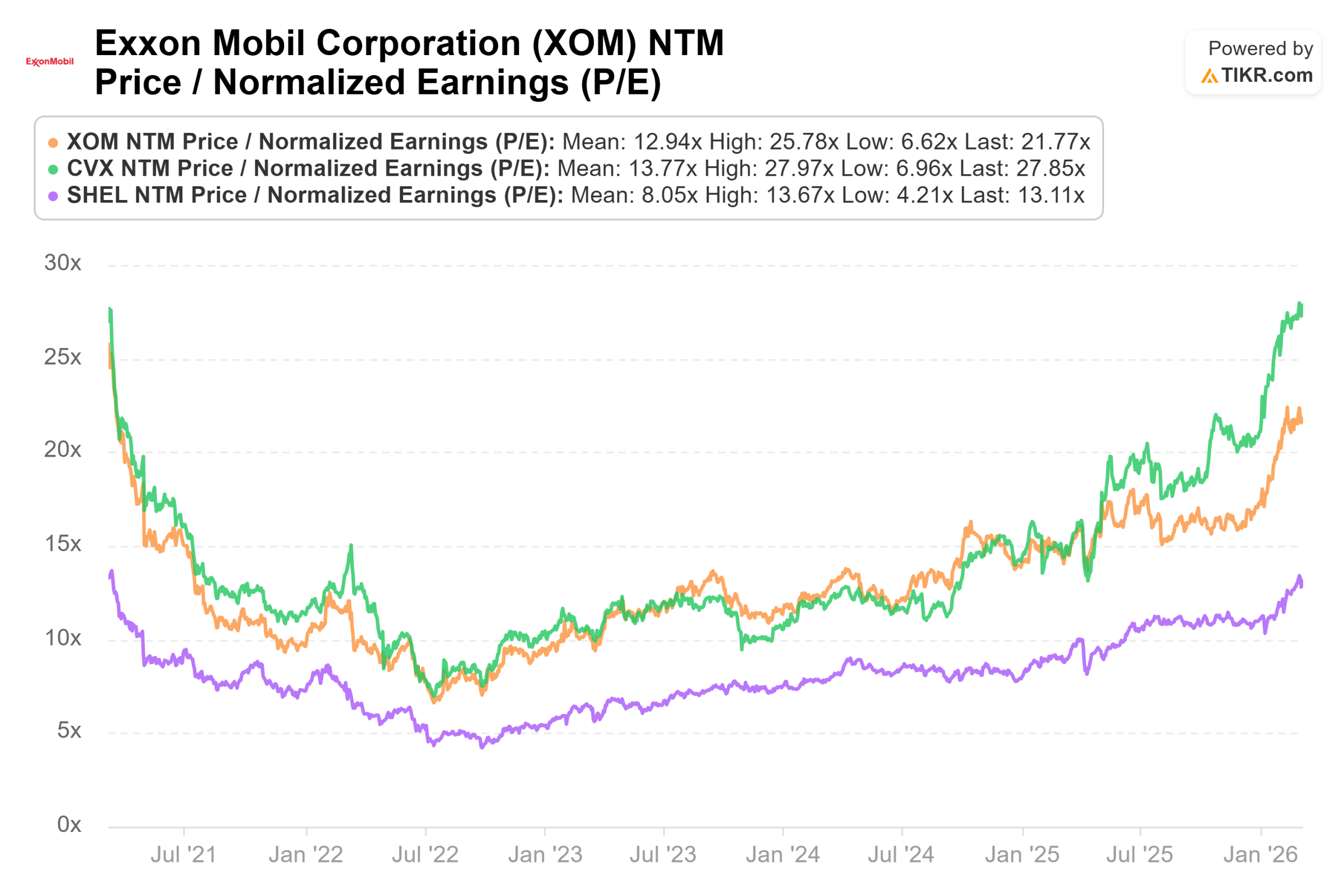

シェブロン(CVX)やシェル(SHEL)のような直接の競合他社をベンチマークとした場合、エクソンは、高収益成長を生み出す能力を持ちながら、完璧なバランスシートを維持しているため、評価プレミアムに値することを証明している。

評価ディープダイブ

TIKRアドバンスト・モデルは、エクソンモービルを、無謀なトップラインの拡大よりも規律ある資本配分を優先する、要塞のようなトータル・リターン・ストーリーと見なしている。

- 現在価格:151.21 ドル

- 目標株価:164.14 ドル

- 目標リターン8.6%

- 年率IRR:1.7

エクソンモービル株のアナリストによる成長予測と目標株価を見る(無料です!)>>>>へ

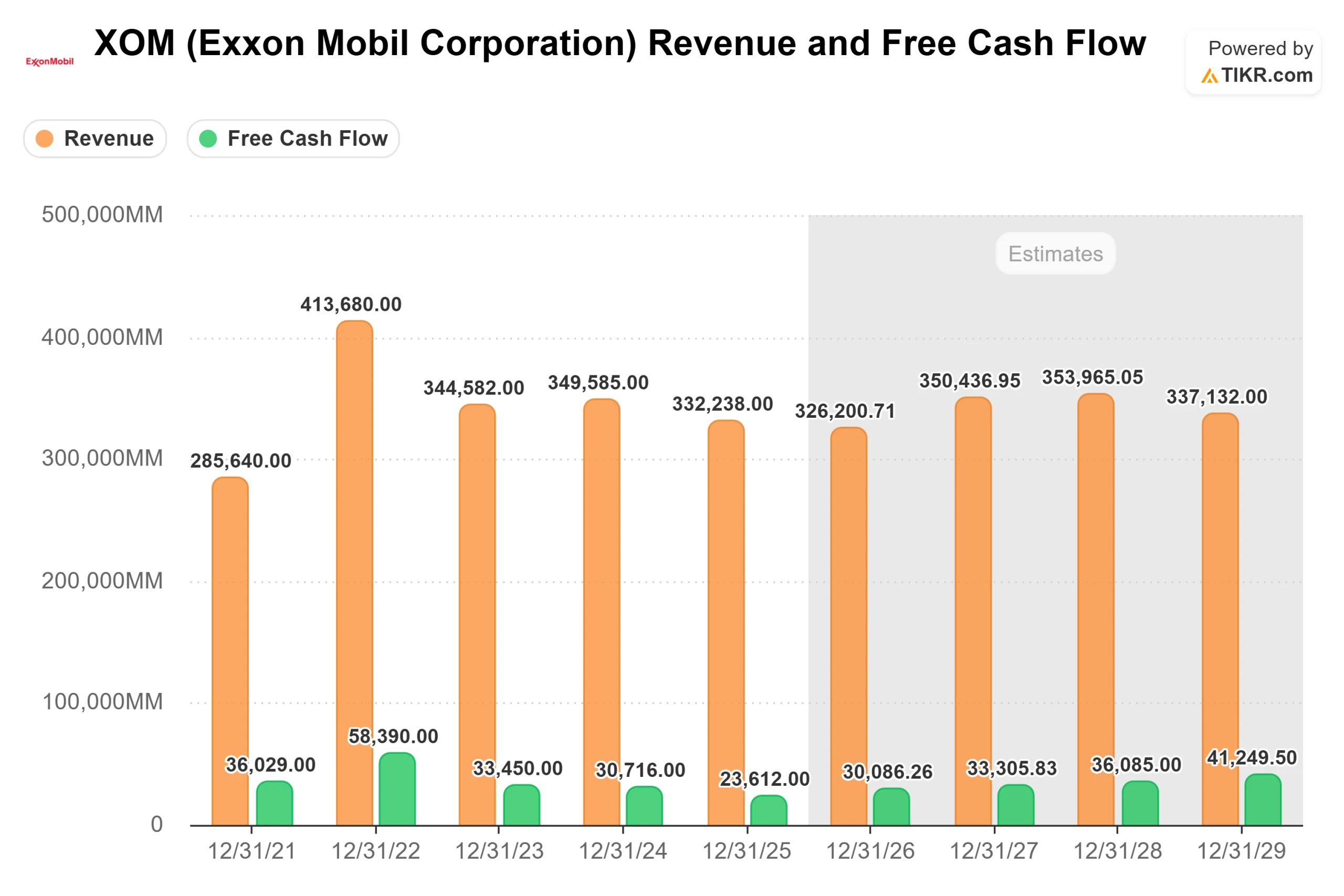

高床式」信用レバレッジ:8.6%のファンダメンタルズ・リターンと年率1.7%のIRRは、超成長ハイテク株と比べると控えめに見えるかもしれないが、投資家にとっては信じられないほど弾力的な「床」を意味する。164.14ドルのTIKR目標までの機械的な道のりは、極端なファンダメンタルズ規律によって駆動される。このモデルのミッドケースでは、パーミアンとガイアナでの積極的な生産増産を考慮し、今後5年間の売上高年平均成長率(CAGR)を12.9%としている。しかし、真の強みは、200億ドルの構造的コスト削減が直接の原動力となり、コモディティのサイクルにもかかわらず、2030年まで9.6%の純利益率を堅持する能力から来る。

極めて重要なのは、この基本的な株式価値の上昇が、経営陣の資本配分によって劇的に増幅されることである。業界をリードする純有利子負債比率11%のエクソンは、2026年までに年間200億ドルの自社株買いを承認し、43年間連続増配という伝説的な実績を誇っている。この組み合わせは、他のウォール街が著しく過小評価している低ボラティリティの複利エンジンを提供する。

結論エクソンモービルを原油価格だけで取引する市場の傾向は、ボンネットの下で起きている250億ドルの収益変革を無視している。パーミアンで軽量プロパントを利用し、ガイアナでオフショア事業を拡大し、プロキシマのような新素材を発明することで、エクソンは将来を確保している。164ドルのバリュエーションに見合う基本的なアップサイドにより、エクソンはあらゆるポートフォリオにとって最高のトータル・リターン・アンカーとなっている。

億万長者の投資家たちがどのような銘柄を買っているのか、TIKRでご覧ください。

エクソンモービルに投資すべきか?

それを知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

エクソンモービルを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上高と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、エクソンモービルだけでなく、他のすべての銘柄を追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!