インテル株の主な統計データ

- 株価の動き(最近)-5.5%

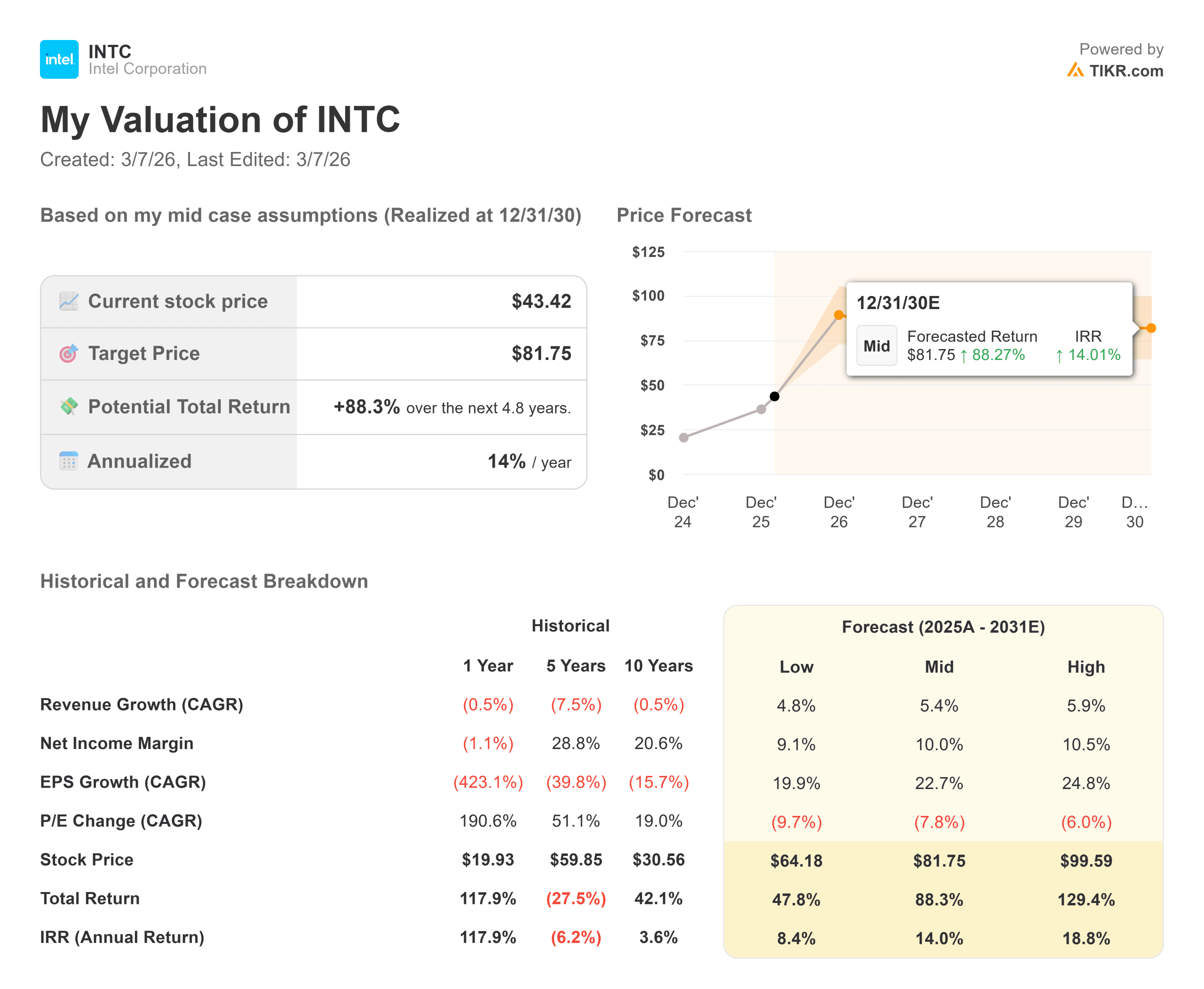

- 現在の株価:43ドル

- 目標株価:82ドル

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

市場は現在、インテル・コーポレーション(INTC)の"転換 "に夢中だ。

リップ・ブー・タン新CEOのリーダーシップの下、シリコンバレーのパイオニアであるインテルは、台湾セミコンダクター・マニュファクチャリング社(TSMC)から製造業の王座を奪還するために、残酷だが必要な転換を実行中だ。

ウォール街の雰囲気は、まさに「ショー・ミー」である。投資家たちは、米国のファウンドリーが支配的であることの地政学的・戦略的価値の大きさを認識しているが、そのために必要な目先の設備投資と実行リスクに怯えている。

目先の懲罰にもかかわらず、基本的なシナリオはインテルに有利にシフトしている。

先日のモルガン・スタンレー・テクノロジー・メディア・テレコム会議では、デビッド・ジンスナーCFOが意外な展開を明らかにした。

ここ数年は、エヌビディアのAIグラフィック・プロセッシング・ユニット(GPU)が市場を独占してきたが、今や市場は "エージェントAI "にシフトしている。

これは、異なるソフトウェア・アプリケーション間で複雑な複数ステップのアクションを実行する自律型AIモデルである。

このオーケストレーションには、GPUとシームレスに連携する巨大なCPUパワーが必要となる。

ジンズナーは、次のように述べた。「昨年後半から、需要の高まりが実際に見られるようになり、LLMの実行だけでなく、より優れたオーケストレーションやオーケストレーションの側面にも目を向けるようになったことで、エージェント型AIに移行する際には、そのすべてがCPUで実行されなければならないことが明らかになったと思います。そして我々は今、そのメリットを目の当たりにしている。"

アナリストによるインテル株の成長予測と目標株価を見る(無料です!)>>>インテルは現在割安か?

インテルは現在割安か?

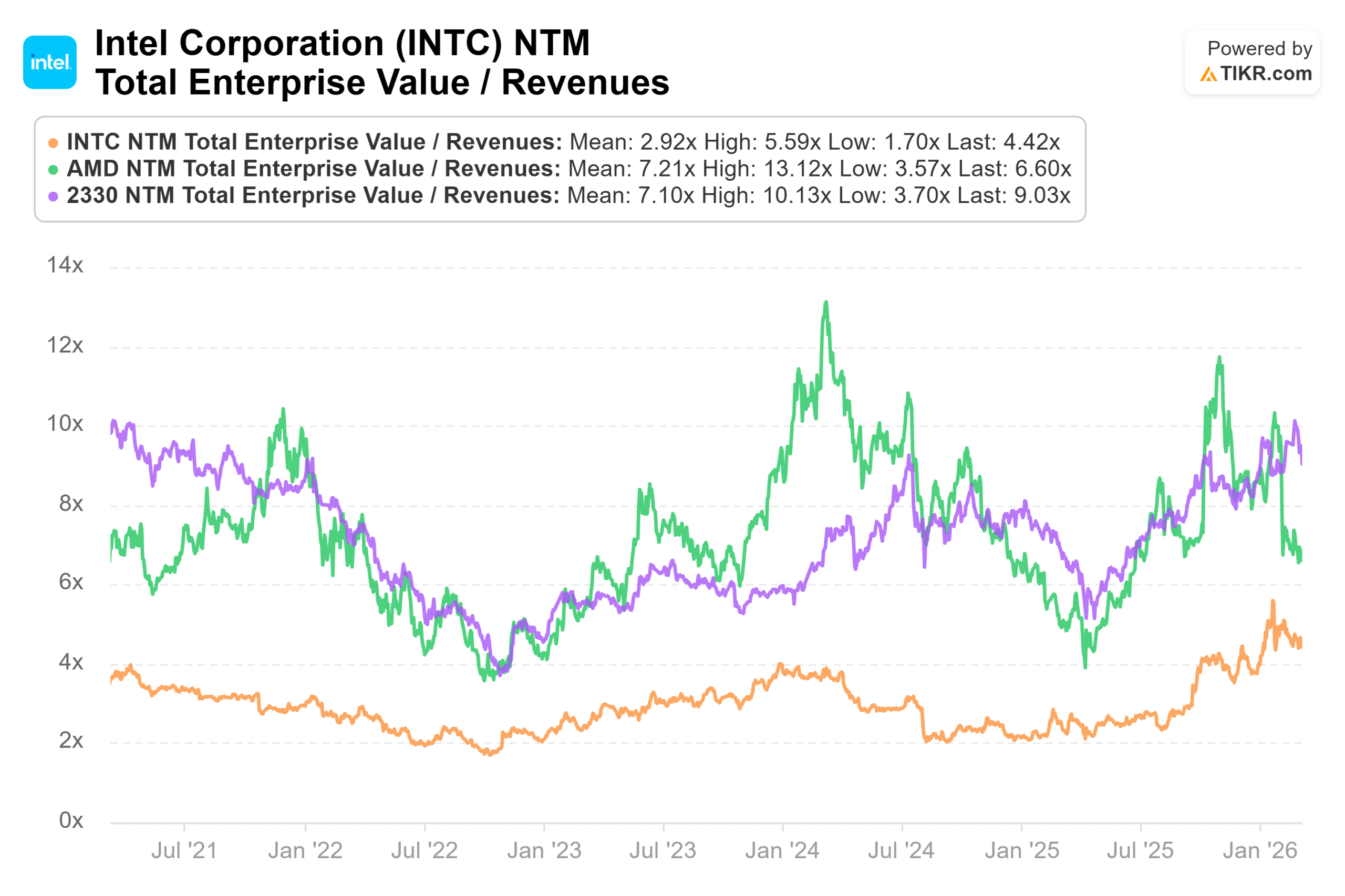

日々の雑音からズームアウトし、インテルと同業他社を比較すると、市場は過去の失敗をもとに、新政権の経営規律を完全に無視して、株価を急な歴史的ディスカウントで評価している。

ライバルのTSMCが先端製造業の王者として君臨し、AMDがこの5年間でインテルのサーバー市場シェアを積極的に奪ってきた一方で、インテルはついに逆襲に転じた。

TSMCの次期2nmノードに対抗するために設計された同社の次世代製造技術「18A」プロセスが正式にオンライン化されたのだ。

新しい「Panther Lake」PCチップは18Aでの出荷に成功しており、インテルの技術が実行可能であることを外部顧客に証明している。

INTC株の競合他社に対するパフォーマンスを見る(無料です!)>>>。

さらに、インテルには巨大な隠れた堀がある:アドバンスト・パッケージングだ。現代のAIチップは、もはや1枚のシリコンから切り出されたものではなく、インテルのEMIBのような高度なパッケージング技術を使って、複数の小さな「チップレット」をつなぎ合わせて作られている。

この特定の能力が世界的に不足しているため、顧客はインテルに集まっている。

ジンズナー氏は、当初は数億ドル規模のパッケージング契約を期待していたが、現在では「年間数十億ドル規模」の外部パッケージング契約に近づいていると述べた。

x86プロセッサ・アーキテクチャを共同開発するためのエヌビディアの2025年後半までの巨額の株式投資と相まって、インテルは他の欧米のチップメーカーにはない戦略的な後ろ盾を確立しつつある。

評価ディープダイブ

TIKRアドバンスト・モデルは、インテルが巨大な「コイルド・スプリング」であることを示している。同社が18Aノードへの社内生産量の移行に成功すれば、マージンの拡大は歴史的なものになるだろう。

- ストリート目標株価:47ドル

- 目標株価:82ドル

- 目標リターン88.3%

マージン回復のレバーTIKR目標81.75ドルへの道は、マージンの回復に完全に依存している。現在、インテルは2つの巨大な製造ノード(インテル3と18A)を同時に立ち上げているため、粗利益率は著しく低下している。しかし、重い立ち上げコストが薄れ、外部顧客が18Aウエハーの契約を結ぶようになれば、収益性は急激に傾くだろう。ジンズナー氏は、売上総利益率を「4からスタート」(40%以上)させることが目標であり、ファウンドリー部門は2027年後半には営業損益分岐点に達すると予想していると強調した。

結論インテルは気の弱い人には向かないが、歴史的な回復を裏付ける計算だ。同社は官僚主義的なレイヤーを脱却し、製造歩留まりを向上させるためにデータをパートナーに開放し、エージェント型AIに牽引されるCPU需要の大きな新しい波に乗っている。18Aノードが成熟し、数十億ドル規模の先端パッケージング取引が正式に帳簿に載るにつれて、インテルがAMDやTSMCに対して被ってきた深刻な倍率圧縮は、積極的に逆転する準備が整っている。

億万長者の投資家たちがどのような銘柄を買っているのか、TIKRで賢い投資家たちの動きを追ってみよう。

インテルに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

インテルを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

無料のウォッチリストを作成し、インテルと、あなたのレーダーにある他のすべての銘柄を追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!