エレバンス・ヘルス株の主な統計

- 過去1週間のパフォーマンス: -9.4%

- 52週レンジ: $273.7 to $458.8

- 現在の株価: 280.7 ドル

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはありません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

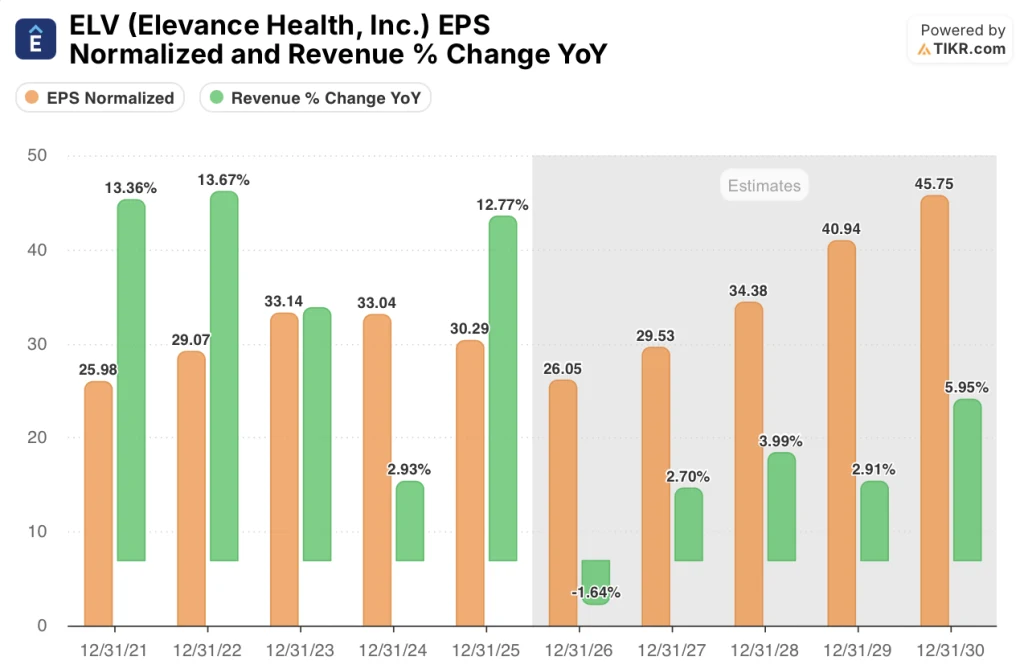

米国最大級の医療保険会社であるエレバンス・ヘルス(ELV)は、3月31日の規制期限によりメディケア・アドバンテージ処方薬プランの新規加入が停止される恐れがあり、経営陣は2026年の調整後EPSを少なくとも25.50ドルに引き下げるというガイダンスの再確認を余儀なくされたため、52週高値から39%低い280.74ドルで取引されている。

2月27日、メディケアとメディケイドを監督する連邦政府機関であるCMSは、2018年11月にさかのぼるデータ提出の不備の疑いで、同社のメディケア・アドバンテージ・ドラッグ・プランへの新規加入を停止するとエレバンスに通知し、株価は3月2日に約3%下落し、3日にはジョンソン・フィステルによる証券取引法上の調査の引き金となった。

経営陣は2026年にメディケア・アドバンテージの会員数が10%台後半に減少する一方、メディケイドのマージンは-1.75%の谷に達すると予想しており、同業のCenteneも第4四半期に94.3%という高い医療費比率を報告した際に、この状況を指摘している。

注目すべきインサイダー買いは、3月6日にスティーブン・H・コリス取締役が52週安値付近で3,000株を取得したもので、規制当局からの圧力がピークに達したまさにその時、社内の確信の具体的なシグナルとなった。

ゲイル・ブードロー最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「今年進行中の措置に基づき、長期的なアルゴリズムと、2027年に調整後EPS成長率が少なくとも12%に回復するとの予想に引き続き自信を持っています」と述べ、回復の時期を3月31日のCMS決議とケアロンサービスプラットフォームの外部成長パイプラインに直接結びつけた。

計画されている23億ドルの自社株買い、2026年の少なくとも55億ドルの営業キャッシュフロー、そして外部顧客にサービスを提供する独立した収益エンジンとして2025年度に60%の成長を実現するケアロン・サービスにより、ELVの構造的なケースは、3月31日のCMS期限がエスカレートすることなく通過するかどうかにかかっている。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが買い付ける前にご覧ください - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → (英語のみ

ELV株に対するウォール街の見方

メディケア・アドバンテージ・ドラッグ・プランに新規加入する会員を対象とする3月31日のCMSによる登録停止は、メディケア・アドバンテージの会員数の伸びには依存しない収益回復の核となるテーゼを持つ銘柄に、短期的なノイズをもたらす。

TIKRの予想では、正規化EPSは2026年度に26.05ドルで谷を迎え、その後2027年度には29.53ドルまで加速する。この13.4%の回復は、1月28日の決算説明会で経営陣が2026年基準から2027年に少なくとも12%の調整後EPS成長を再確認した際に明確にコミットしたものである。

2026年度には1.6%減の1,944億ドルと予測された後、メディケイド率がトレンドに追いつき、同社の外部健康管理プラットフォームであるケアロンサービスがパイプラインの規模を拡大するにつれて、コンセンサスは2027年度に2.7%、2028年度に4%の成長への回帰をモデル化している。

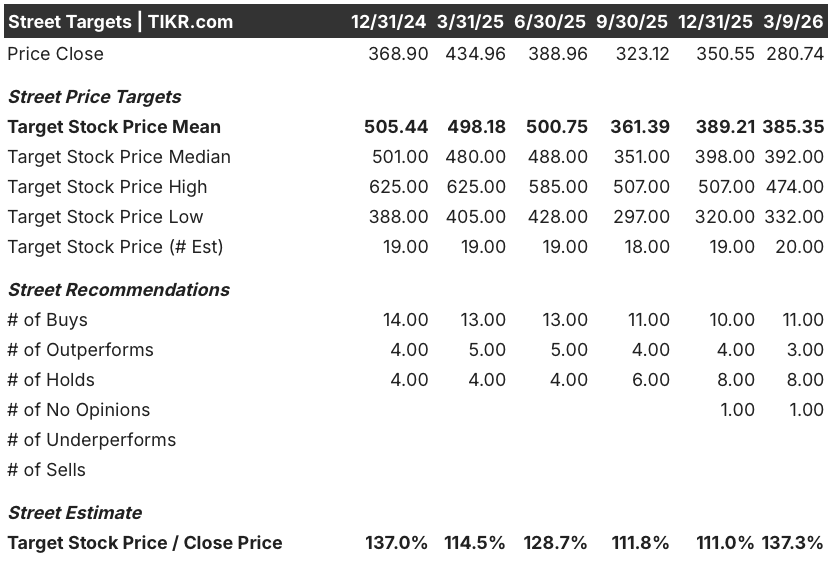

52週高値から39%下落したにもかかわらず、ウォール街はこの銘柄を見捨てていない:買い11、アウトパフォーム3に対し、ホールドはわずか8、売りはゼロ、平均目標株価は385.35ドルで、3月9日終値の280.74ドルから37.3%の上昇を意味する。

目標レンジは下限332.00ドルから上限474.00ドルまでで、下限はCMSの制裁が3月31日の登録停止を超えてエスカレートするシナリオに固定され、上限はメディケイド率が正常化し、2027年のEPS回復が予定通りに達成されることを条件とする。

評価モデルは何を示しているか?

TIKRのミッドケース・モデルでは、ELVの株価を2030年12月までに412.38ドルとし、年率8.3%のIRRで46.9%のトータル・リターンを想定している。これは、ミッドケースEPSのCAGRが2.4%であること、メディケイドの谷が過ぎ去りメディケアのマージンが100ベーシスポイント以上改善するにつれて、純利益率が2026年度の2.9%から3.1%に回復することが要因である。

市場は、2026年のEPSの谷が新たな正常値であるかのようにELVを評価しているが、TIKRモデルが412ドルに達するために必要なEPS年平均成長率はわずか2.4%であり、10年コンセンサスにすでに組み込まれている年平均成長率6.5%のほんの一部である。

スティーブン・H・コリス取締役は、3月6日に52週安値付近で3,000株を購入し、規制当局の暴落が、同社に最も近い人々が行動を起こすことを望んでいる評価の断絶を生み出したという最も明確な内部シグナルを提供している。

2025年3月期に60%の収益成長を達成した同社の対外的な健康管理部門であるケアロン・サービスは、現在の暴落の原動力となっているメディケアとメディケイドの会員数の逆風とは独立した収益フロアを提供する。

もしCMSが3月31日の加入停止期間を超えて制裁を強化したり、メディケイドの料率が2026年にトレンドに収束しなかったりすれば、メディケイドのマージン-1.75%の前提が崩れ、2027年のEPS回復のタイムラインがずれ、モデルの目標額412ドルが損なわれる。

3月31日のCMS期限は、目先の最も重要なイベントである。制裁措置が発動される前にエレバンスがリスク調整データ提出の問題を解決するかどうか、そして次の決算発表で調整後EPSガイダンス25.50ドルがそのまま維持されるかどうかに注目しよう。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう →無料

エレバンス・ヘルス社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ELV株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Elevance Health, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。