Intappの主要統計

- 52週レンジ: 19.2ドル~59.1ドル

- 現在の株価: 25ドル

- ストリート・ハイ・ターゲット:58ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

法律事務所、プライベート・キャピタル投資家、投資銀行にサービスを提供する垂直型ソフトウェア企業であるIntapp(INTA)は、第2四半期にクラウドARRが31%増の4億3400万ドルを計上し、52週高値59.10ドルから58%以上下落した後、24.63ドルで取引されている。

2月3日、インタップは第2四半期の総収益を1億4,020万ドルと発表し、アナリスト10人のコンセンサスである1億3,818万ドルを上回ったが、非GAAPベースのEPSは0.33ドルと予想を0.07ドル上回り、クラウド純収益維持率は過去最高の124%を記録した。

同社の高収益経常ソフトウェア事業であるSaaS収入は28%増の1億250万ドルで、現在では総収入の73%を占めている。パートナーは当四半期の10件の大型案件のうち7件に直接関与しており、マイクロソフトは大型案件の半数以上を共同実施し、成約を加速させるためにAzureの投資ドルに貢献したケースもいくつかあった。

同社は2月25日、プロフェッショナルファーム向けのコンプライアンス、案件組成、収益管理ワークフローを自動化するために構築されたエージェント型AIプラットフォーム「Celeste」を発表し、マイクロソフト、Anthropic、法務AI企業のHarveyとの提携を発表した。その2日後、IntappはHarveyとの提携を拡大し、Celesteが倫理的な壁、MNPI管理、独立要件を実施しながら、弁護士業務のワークフローを呼び出せるようにした。

ジョン・ホール会長兼最高経営責任者(CEO)は、2026年第2四半期決算発表の電話 会議で、「これは、当社がこれまでに行った中で唯一最大のリリースです」と述べ、2月25日のインベスター・デーで、セレステは、200億ドルの従来型ITの対処可能な市場の上に、新たに宣言された300億ドルのエージェントの機会をターゲットにしていることを確認した。

Intappの2029年までのARR目標10億ドル(年平均成長率約20%)は、Celesteの貢献から完全に外れた位置にあり、1月に承認された2億ドルの自社株買いプログラムは、現在、希薄化をほぼゼロに相殺し、コンフリクトのチェック、案件のオープン、および管理された取引に結びついた新しい消費ベースの価格モデルは、同社に、人員数ではなく、クライアントの活動に応じて直接スケールする収益メカニズムを与えている。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に見る - TIKRでアナリストのレーティングの変化をリアルタイムで追跡する(無料) → (英語

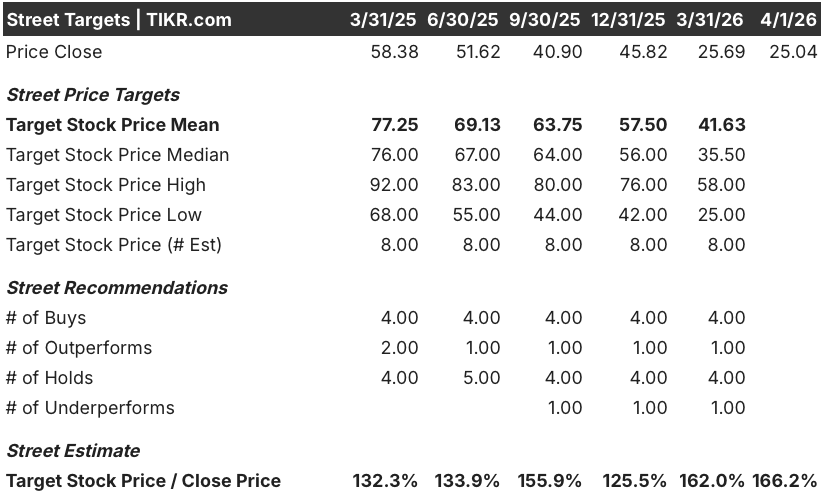

ウォール街によるINTA株の評価

Celesteが2月25日にローンチされ、Intappはエージェント型ワークフローを座席ごとではなく、消費ベースで課金するようになったことで、同社のクラウドARR成長率31%は、現在の株価には反映されていない新たな収益化の上限を得た。

クラウドミックスの拡大により非GAAPベースの売上総利益率が80%に上昇するため、正規化EPSは2025年の0.94ドルから2026年には1.22ドルに上昇する。

INTAを担当するアナリスト8人のうち5人が買いまたはアウトパフォームの評価を持ち、平均目標株価は41.63ドル、最高値は58.00ドルで、4月1日終値の25.04ドルから166%の上昇を示唆している。

目標株価25.00ドルと高値58.00ドルの間のスプレッドは、セレステのバイナリーを正確に捉えている。低値は、消費価格設定が登録されるまでに数年かかるシナリオを反映し、高値は、すでに2,750社のインストールベース全体で試験的に実施されているエージェント型ワークフローの迅速な企業採用を追跡する。

評価モデルは何を示しているか?

TIKRのミッドケース・モデルでは、2億ドルの自社株買いプログラムによる株式数の減少、クラウドNRRの124%維持、既存のサブスクリプションARRにCelesteのプラットフォーム手数料を上乗せすることで、年平均12.5%の売上高を想定し、INTAの株価を2031年6月までに36.30ドルとしました。

INTAの将来EPSは1.22ドルで、約20倍と、クラウドARRの伸びが鈍くセレステが存在しなかった1年前の30倍以上の倍率を大きく下回っている。

TIKRモデルの中期目標36.30ドルは、2026年の純利益率17%に固定されているが、SaaSが総売上の73%に達し、利益率の低いプロフェッショナル・サービスの比重が低下したため、Non-GAAPベースの営業利益が第2四半期にすでに47%急増したことを考えれば、信用できる。

ジョン・ホール会長兼最高経営責任者(CEO)は、2026年第2四半期の決算説明会で「これは当社がこれまでに行った中で唯一最大のリリースだ」と述べた。

クラウドのNRRが120%を下回れば、100万ドル以上の顧客層から2億2500万ドルのARRをもたらしたクロスセルの動きは停滞し、TIKRの2026年のEPS予想である1.22ドルを守ることは難しくなる。

2026年第3四半期の業績が最初の試金石となる:SaaSのガイダンスである1億500万ドルから1億600万ドルは維持されなければならず、セレスト社の早期アタッチレート開示があれば、消費モデルが企業顧客ベースに浸透しているかどうかが確認できるだろう。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

インタップ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

INTAの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Intapp, Inc.クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。