ベライゾン・コミュニケーションズ株の主な統計

- 過去1週間のパフォーマンス 0.5%

- 52週レンジ: $38.4 to $50.5

- 現在の株価: 49.2ドル

何が起きたのか?

ベライゾン株(VZ)は、2月25日に1.3%値を下げた後、49.23ドルに位置している。しかし、より説得力のあるストーリーは、同社が四半期ベースで過去6年間で最高のポストペイ(後払い)電話純増数616,000件を達成したばかりであり、ダン・シュルマン新CEOの積極的な加入者増加戦略が、変革期である2026年に向けて、すでに測定可能な成果を生み出していることを示すものである。

シュルマン新CEOは、就任後100日以内に取締役会承認の250億ドルの自社株買い戻しプログラムを実施し、20年連続で年間配当を1株当たり0.07ドル引き上げ、2026年の調整後EPSガイダンスを4.90~4.95ドルと発表した。

この動きを支えているのは、多層的な事業運営エンジンである:ベライゾンは1月20日に200億ドル規模のフロンティア買収を完了し、合計3,000万回以上の光ファイバー接続を追加し、コムキャストおよびチャーターとの長期MVNO契約を更新し、2026年に50億ドルのOpEx削減と2028年までに少なくとも10億ドルのフロンティアのランレートシナジーを目標としている。

光ファイバーと無線をバンドルした顧客は、単体のモビリティ契約者よりも解約率が40%低いため、中期的に4,000万~5,000万件の光ファイバー接続を目指すベライゾンは、持続可能なトップライン加速への確かな道筋を得ることができる。

ダン・シュルマン最高経営責任者(CEO)は第4四半期決算説明会で、「ポストペイド携帯電話の純増数は75万~100万を目標としており、これは2025年の総数の約2~3倍で、2021年以降で最高となる」と述べ、フロンティアのクロスセル機会、今年前半の開始を目指す新価値提案、解約率を構造的に低下させるコンバージェンス戦略に裏打ちされた加入者増の意欲を説明した。

機関投資家の面では、Mubadala Investment Co.PJSCは2025年12月31日付でベライゾン株を完全消却し、政府系ファンドによる注目すべき撤退となった。一方、トニー・スキアダスCFOは2月24日に開催されたバークレイズ・コミュニケーション・アンド・コンテンツ・シンポジウムに登壇し、少なくとも215億ドルのフリー・キャッシュ・フロー・ガイダンスを強化した。

5,000万本のファイバー・パス目標、ハイパースケーラーとのAIコネクト取引、規律ある資本配分の枠組みは、ベライゾンが守備的なインカム・プレイから攻撃的でキャッシュを生み出す成長プラットフォームへと移行しつつあることを示すものであり、ライバルはそれに匹敵することを余儀なくされるだろう。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を押し上げる前にご覧ください - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料)。

ベライゾン・コミュニケーションズ株に対するウォール街の見方

ベライゾンは、1月20日にフロンティア買収を完了し、250億ドルの自社株買いを承認したことで、コンバージェンスによる解約率の低下と、2026年に50億ドルのOpEx削減が同社の財務ロードマップに組み込まれ、今後の収益軌道が大幅に強化される。

コンセンサス予想では、2026年の売上高は2025年の1,382億ドルから4.2%増の1,440億ドルに達する一方、EBITDAマージンは36.8%に拡大し、正規化EPSは4.91ドルに上昇する。

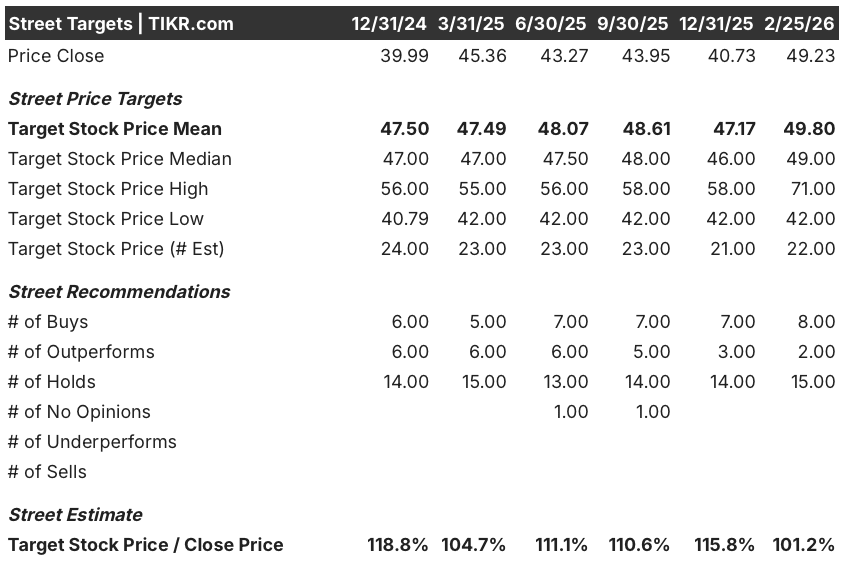

ウォール街では現在、売りゼロに対して買い8、アウトパフォーム2、ホールド15が示されており、平均目標株価は49.80ドルで、2月25日終値の49.23ドルからわずか1.2%の上昇を示唆している。

アナリストの低目標42ドルと高目標71ドルのスプレッドは十分に広く、弱気ケースは継続的な解約圧力と販促コストの超過に左右される一方、強気ケースは収束ネットが勢いを増し、フロンティアのシナジーが2028年までにランレート目標10億ドルを上回れば解除される。

バリュエーション・モデルの評価

ベライゾンが2020年以降で最も好調なフリー・キャッシュ・フローとEPSの成長を加速させることを考えると、TIKRのミッドケース・バリュエーション・モデルでは、VZの株価を68.42ドルとし、4.8年間のトータル・リターンを39%、年率換算IRRを7%とした。

最も目に見えるリスクは、移行年の収益ガイダンスそのものにある。ベライゾンが事前の価格上昇の逆風をおよそ180ベーシスポイント周回するため、ワイヤレス・サービス収益は2026年も横ばいと予想され、今年前半の新価値提案の立ち上げで実行につまずくと、ブル・ケースが依存するボリューム主導の収益変転が遅れる可能性がある。

フロンティアの統合、50億ドルのコスト削減、自社株買いプログラムが持続的なリターン・フロアを提供するため、全体としてベライゾンは49.23ドルと、忍耐強い投資家にとってやや割安に見える。

ウォール街の最高のアイデアは長くは隠されていない。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、その瞬間に無料でキャッチしよう。

ベライゾン・コミュニケーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

VZ株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、ベライゾン・コミュニケーション・インクを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。