DHI株の主要統計

- 年初来の業績:9% (前年比)

- 52週レンジ: $110 to $185

- バリュエーション・モデルの目標株価:185ドル

- インプライド・アップサイド: 17

TIKRの新しいバリュエーション・モデルを使って、D.R. Hortonのようなお気に入りの銘柄を5年間のアナリスト予測で評価する(無料) >>)

何が起きたか?

D.R.ホートン2026年度第1四半期の堅調な業績、着実な受注の伸び、住宅市場における値ごろ感の圧力が続いているにもかかわらず通期ガイダンスが再確認されたことに投資家が反応したため、D.R.ホートンの株価は年初来で約9%上昇し、直近では1株当たり157ドル近辺で取引されている。

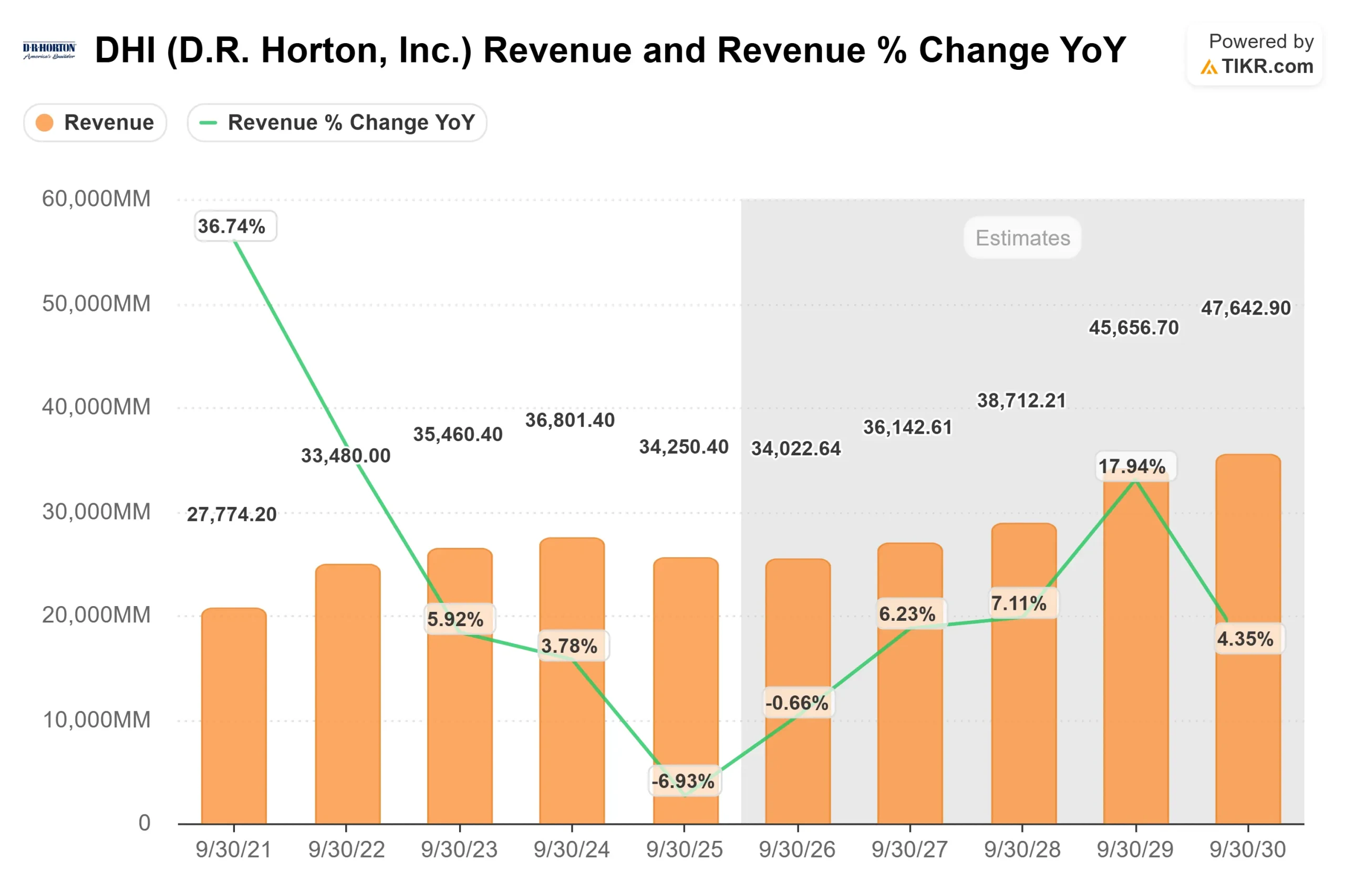

第1四半期決算では、売上高69億ドル、1株当たり利益2.03ドル、税引前利益7億9800万ドル、税引前利益率11.6%を達成した。

経営陣は売上高と成約件数のガイダンスの上限を上回り、2026年度の売上高340億~350億ドル、成約件数8万6,000~8万8,000件という予想を再確認した。

ポール・ロマノウスキー社長兼最高経営責任者(CEO)は、「売上高と成約件数がガイダンスの上限を上回った」と述べた。

住宅販売総利益率は20.4%(保証回復を除くと20%)であり、経営陣は第2四半期の総利益率を19%から19.5%と予想した。

機関投資家の動きもこの評価に拍車をかけた。NEOSインベストメント・マネジメントが44%、ハイタワー・アドバイザーズが28%、ミッチェル・キャピタル・マネジメントが140%、それぞれ保有株を増やした一方、スミード・キャピタルが7%、ハートランド・アドバイザーズが18%、ABNアムロが29%、イリノイ自治体退職基金が22%、それぞれ保有株を減らした。

機関投資家の保有比率は約91%と依然高く、COOのマイケル・マレー氏は5月に120株を売却したが、全体的なポジションは活発だがバランスの取れた機関投資家の参加を反映している。

D.R.ホートンのアナリストによる成長予測と目標株価を見る(無料) >>> D.R.ホートンは割安か?

DHIは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率(CAGR):4

- 営業利益率10.5%

- 出口PER倍率:12.5倍

売上高は、2026年度の約340億ドルから2030年度には約480億ドルに成長すると予測されています。これは、住宅サイクルのピーク時の状況に戻るというよりも、コミュニティの着実な拡大、エントリーレベルの需要、規律ある土地のポジショニングを反映しています。

10.5%のマージンモデルでは、インセンティブは引き続き高いが管理可能であり、サイクルタイムの改善と資本効率の向上により価格圧力が相殺されると想定している。

同社は完成済みの売れ残り在庫を前四半期比で削減し、第2四半期には着工件数の増加を見込んでいる。

今後12ヶ月間の主な要因は、受注の伸び、キャンセル傾向、インセンティブの強さ、住宅ローン金利の方向性などである。

6%前後の緩やかな金利引き下げでも、歴史的に営業所への出入りを増加させ、地域全体の吸収と受注残の可視性を向上させることができる。

同社は当四半期に8億5,400万ドルの営業キャッシュフローを生み出し、6億7,000万ドルの自社株買いを行い、2026年度に約25億ドルの自社株買いと約5億ドルの配当を行う計画をあらためて発表し、1株当たり利益の耐久性を支えている。

これらのインプットに基づき、バリュエーション・モデルの目標株価は185ドルとなり、今後2~3年間で約17%の 上昇を示唆している。

現在の157ドル近辺の水準では、D.R. ホートンはやや過小評価されているように見えるが、今後の業績は、収益の急速な加速よりも、受注の勢い、マージンの規律、資本効率によって主に左右される。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。