2026年7月時点におけるコストコ・ホールセール株の主なポイント

- 現在、37人のアナリストがコストコ株をカバーしており、その推奨は「買い」19件、「アウトパフォーム」3件、「ホールド」13件、「アンダーパフォーム」1件、「売り」1件に分かれており、目標株価の中央値は1,081ドルで、現在の株価を19%上回っています。

- 2030年8月までに実現した場合、TIKRの中位シナリオモデルでは、目標株価1,370ドル、総リターン44%、年率換算リターン9%が示されている。

- コストコ株の真の変動要因は6月の既存店売上高ではない。コンセンサス予想では、今四半期のフリーキャッシュフローは71%減少した後、2027年8月までに364%の回復が見込まれている。設備投資(CapEx)がピークに達する前から、第3四半期のフリーキャッシュフローはすでに前年同期比で13%減少している。

コストコ株は既存店売上高の伸び鈍化という見出しを受けて下落したが、誰も話題にしていない数字は、今四半期のフリーキャッシュフローが71%急減するという予測だ。TIKRでその展開を無料で確認しよう →

コストコ株は5%下落、しかしより大きなキャッシュフローの変動は注目されていない

コストコ・ホールセール・コーポレーション(COST)は、会員制の倉庫型クラブを運営しており、世界中の8,290万人以上の有料会員に対し、食料品、家電製品、タイヤ、燃料などを大量に販売している。 2026年7月9日、コストコの株価は日中最大4.55%下落し、910ドルまで下落した。これは、同社の6月の売上高速報で、既存店売上高の伸び率が5月の12.5%から8.8%に鈍化したことが示されたことを受けたものである。

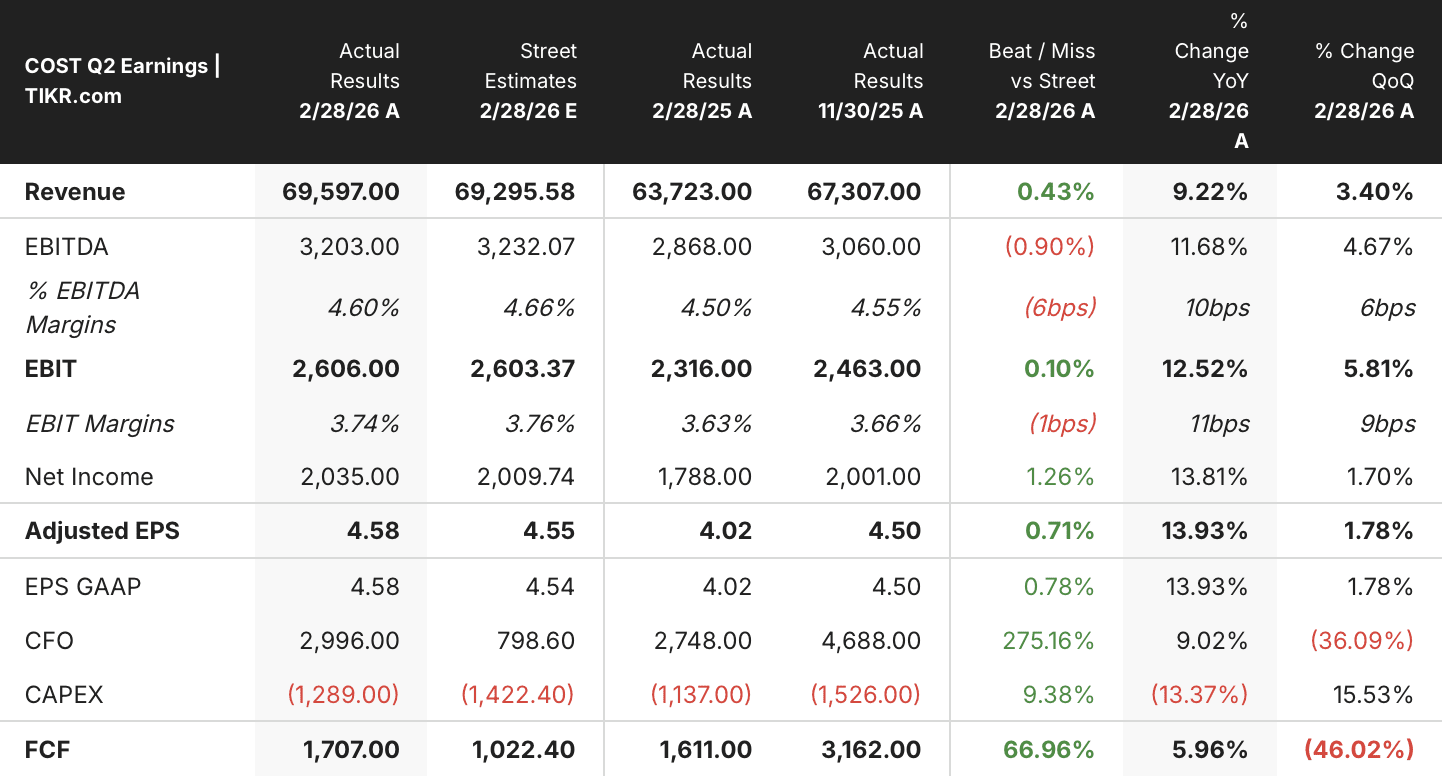

しかし、今四半期の動向を実際に左右した数字は、その売上高発表には全く含まれていなかった。 第3四半期のフリーキャッシュフローは前年同期比で既に12.6%減の20億4000万ドルに落ち込んでおり、市場コンセンサスでは、8月31日に終了する第4四半期のフリーキャッシュフローはわずか5億5000万ドルと予測されており、これは前年同期比で71%の減少となる見込みだ。

この落ち込みは、2つの特定の要因に起因している。コストコは倉庫建設プロジェクトを加速させるため、2026会計年度の設備投資(CapEx)を約65億ドルと見込んでおり、また、ごく最近申請を開始したばかりの関税還付金の入金待ちの状態が続いている。

CFOのゲイリー・ミラーチップ氏は、第3四半期の決算説明会で還付のスケジュールについて直接言及した。「当社は、米国税関・国境警備局(CBP)が定めた手続きに従って対応しています。申請は今後数ヶ月の間に提出される見込みです。 また、他の申請者の事例を踏まえると、承認された申請に対する還付金は、今後2~3ヶ月の間に順次受け取り始める見込みです」と述べた。これらの還付金は、一旦入金されれば、そのままフリーキャッシュフローに還元される。

市場コンセンサスはすでに、この落ち込みを一時的なものと見なしている。同じ予想表によると、関税還付金が到着し、現在の設備投資サイクルが倉庫の稼働という形で実を結べば、2027年8月までにフリーキャッシュフローは前年比364%増の25億3000万ドルに回復する見込みだ。

6月の決算を受けて、JPモルガンはコストコ株の目標株価を1,110ドルから1,100ドルに引き下げた一方、D.A.デビッドソンは「中立」の評価を維持し、ガソリン価格の上昇を踏まえると既存店売上高の伸び鈍化は驚くべきことではないと指摘した。

JPモルガンの目標株価引き下げ後も、ウォール街はコストコ株の「買い」評価を維持

コストコ株に対するコンセンサス評価は依然として強気であり、同銘柄をカバーする37人のアナリストのうち、19人が「買い」、3人が「アウトパフォーム」を推奨しているのに対し、「ホールド」が13人、「アンダーパフォーム」が1人、「売り」が1人となっている。 目標株価の中央値は1,081ドルで、これは7月8日の終値953ドルを13%上回り、売られ過ぎ後の価格909.80ドルを19%上回る水準である。

この平均値は、過去5回の更新を通じて1,048ドルから1,081ドルの狭いレンジで推移しており、JPモルガンが6月の売上高報告を受けて独自の目標株価を1,100ドルに引き下げた後も、その傾向は変わっていない。 他の銀行は今のところ公に目標株価を引き下げておらず、同銘柄が数ヶ月ぶりの急激な1日変動を見せたにもかかわらず、ウォール街の総体的な見方はほぼ変わっていない。

ウォール街は、コストコ株のフリーキャッシュフローが71%減少した後、364%反発すると予想

コストコは2026年度第3四半期に20億4000万ドルのフリーキャッシュフローを生み出したが、これは前年同期比13%減であり、マージンは3%に縮小した。 2026年8月31日に終了する第4四半期については、コンセンサス予想ではフリーキャッシュフローが71%減の5億5,000万ドルに急落し、マージンはわずか1%に縮小すると見込まれている。

その後も推移は不安定なまま続く見込みだ。 アナリストは、2026年11月四半期のフリーキャッシュフローが前年比17%増の36億9,000万ドルになると予想しているが、その後さらに2回の減少が見込まれている。2027年2月は前年比25%減の12億8,000万ドル、2027年5月は同45%減の11億2,000万ドルとなる見通しだ。

2027年8月までに、コンセンサス予想ではフリーキャッシュフローが前年比364%増の25億3000万ドルに急回復すると見込まれている。 強気派は、この回復を、現在の圧力は一時的なものであり、業績悪化ではないことの証拠として挙げている。一方、弱気派は、今後4四半期のうち3四半期で依然としてキャッシュフローが減少している点を指摘しており、関税還付や倉庫の稼働拡大がさらに遅れた場合、この期間中は失敗の余地がほとんどないとしている。

キャッシュフローのタイミングが想定通りに進めば、TIKRによるコストコ株の目標株価1,370ドルは維持される

TIKRの中間シナリオモデルでは、コストコ・ホールセールの株価は2030年8月までに1,370ドルに達すると予測されており、これは現在の株価953ドルから44%のトータルリターン、あるいは4.1年間で年率9%のリターンを意味する。

この年率換算のリターン率は、成長の鈍い生活必需品銘柄に通常織り込まれている1桁台前半のリターンを上回っており、コストコ株はディフェンシブ銘柄というよりは、複利成長型銘柄に近い位置づけとなる。

この目標株価は、フリーキャッシュフローの落ち込みが、市場コンセンサスがすでに予想している通りに解消されることを前提としている。 コストコ自身が提示した65億ドルの設備投資(CapEx)見通しと、継続的な関税還付請求が、短期的な71%の下落を説明しており、2027年8月までに364%の反発が見込まれるモデル結果は、市場がこれを、根本的な事業環境の変化ではなく、新規倉庫開設に伴う資金調達のタイミングの問題としてすでに捉えていることを示唆しています。

コストコ・ホールセール・コーポレーションに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

コストコ・ホールセール・コーポレーションの銘柄ページを開けば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成すれば、コストコ・ホールセール・コーポレーションをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

TIKRでCOST株を分析するためのプロ向けツールを無料で利用 →

新たな投資機会をお探しですか?

- 億万長者の投資家がどの銘柄を購入しているかを確認し、「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら、わずか5分で銘柄分析が可能です。

- 探せば探すほど…新たな投資機会が見つかります。TIKRで10万銘柄以上のグローバル株や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!