CAVA株の主要統計

- 年初来のパフォーマンス41%

- 52週レンジ: $43 to $102

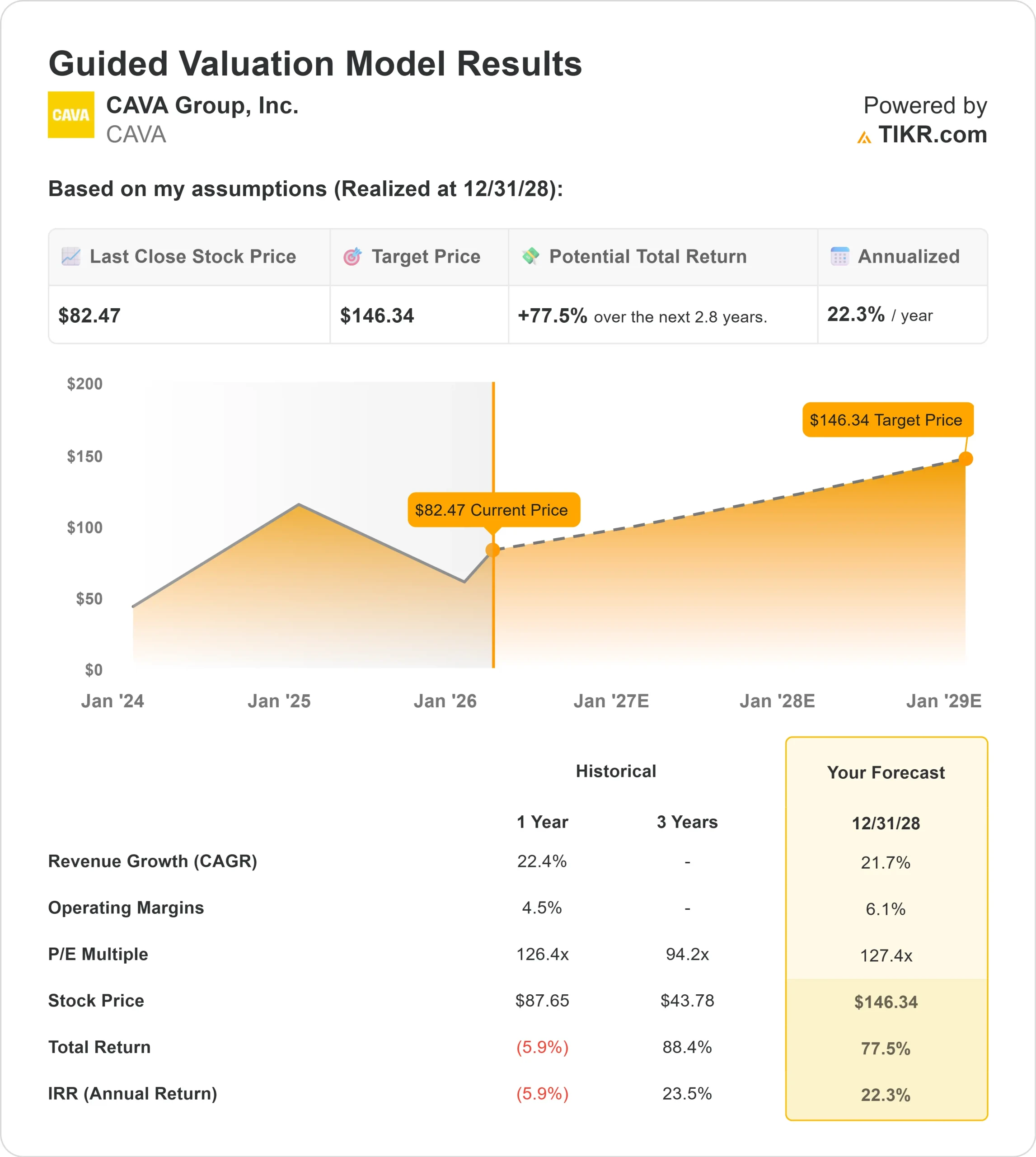

- 評価モデル目標株価:146ドル

- インプライド・アップサイド: 78

TIKRの新しいバリュエーション・モデル(無料)を使って、CAVA Groupのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたか?

CAVAグループ株価は年初来で約41%上昇し、直近では1株当たり82ドル近辺で取引されている。好調な収益成長、レストラン展開の加速、複数のアナリストによる目標株価の上方修正に投資家が反応したためだ。

この上昇は、2桁の収益成長を維持しながら全国的に規模を拡大する同社の能力に対する信頼の高まりを反映している。

CAVAが第4四半期の売上高を前年同期比21.2%増の2億7280万ドル、通期の売上高を22.5%増とし、年間売上高を初めて10億ドルを超えたと発表したことで、株価は上昇に転じた。

既存店売上高は第4四半期に0.5%、通年で4%増加し、純利益は6,370万ドル、調整後EBITDAは2025年に1億5,280万ドルに達した。

ブレット・シュルマン最高経営責任者(CEO)は「記録的な年」と呼び、経営陣は2026年の純増74~76店舗、既存店売上高3~5%増、調整後EBITDAは1億7600万~1億8400万ドルとし、今年も拡大が続くとの見通しを示した。

アナリストの動きもセンチメントを支えた。Sanford C. Bernsteinは目標株価を75ドルから84ドルに引き上げ、Morgan Stanleyはイコールウェイト評価で83ドルに引き上げ、Piper Sandlerはオーバーウェイト評価で85ドルに引き上げ、Truistは買い評価を維持しながら78ドルから80ドルに引き上げ、Telsey Advisory Groupはアウトパフォーム評価で85ドルから88ドルに引き上げた。

ブローカー全体のコンセンサスは引き続き「中程度買い」で、平均ターゲットは80ドル台半ばに集中している。

機関投資家の保有比率は依然として高い。バンガードは保有株を3.5%増の9,345,976株(約8.06%)、シティグループは138.2%増の886,666株とした。

エンベストネット・アセット・マネジメントは57.7%増、ABNアムロ・インベストメント・ソリューションズは262.8%増、アメリタス・アドバイザリー・サービシズは大幅増、ラムライン・アドバイザーズは9.8%増となった。

機関投資家は現在、同社の約73%を保有しており、バリュエーションが約153倍と割高であるにもかかわらず、プロフェッショナルの蓄積が続いていることを裏付けている。

CAVAグループに関するアナリストの成長予測と目標株価を見る(無料) >>> CAVAは割安か?

CAVAは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率(CAGR): 21.7

- 営業利益率6.1%

- 出口PER倍率:127倍

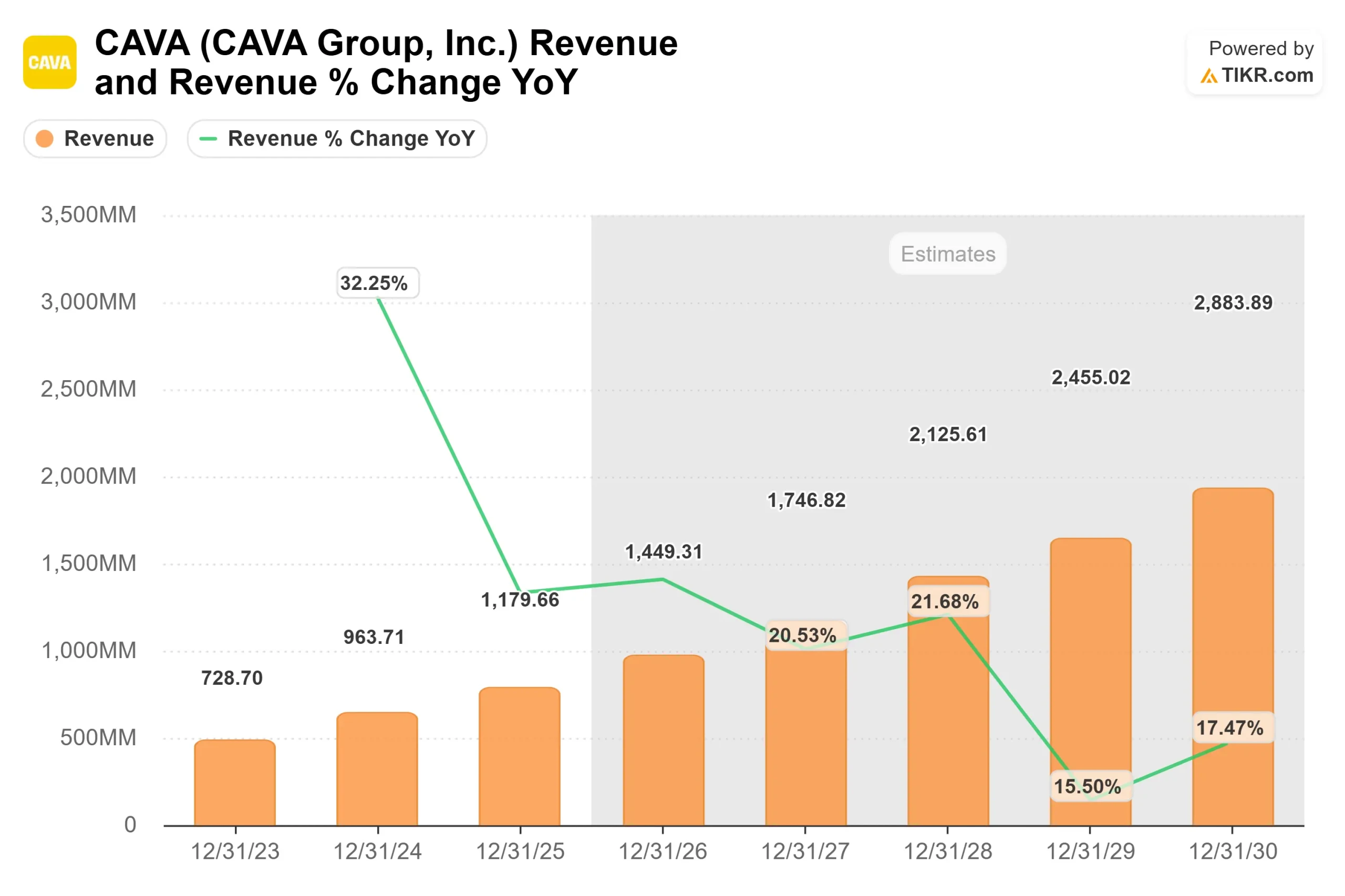

売上高は、持続的なユニット成長と好調な新規レストランの生産性を反映し、2024年の約9億6,400万ドルから2030年には約29億ドルに増加すると予測され、2025年のAUVは300万ドルを超える傾向にある。

営業利益率は現在の約5.1%から6%台前半に拡大すると想定している。

これらのインプットに基づき、バリュエーション・モデルは目標株価を146ドルと見積もり、今後数年間で約78%の 上昇を意味し、株価が現在の水準で過小評価されていることを示している。

一株あたり約82ドルで、株価は売上高に対してEV8.2倍、後続利益に対して約153倍で取引されており、プレミアム倍率を反映している。しかし、CAVAが20%以上の収益成長を続け、システムの規模拡大に伴って利益率が徐々に拡大すれば、この評価も支持されよう。

2026年、業績は3つのコア分野で牽引されるだろう。第一に、直近の水準に近い生産性で74~76店舗の新規出店を実現することが、継続的な収益加速を支える。

第二に、ポメグラネイト・グレーズド・サーモンなどのメニュー・イノベーションとロイヤリティ・エンゲージメント・イニシアチブに支えられ、既存店売上高が3%から5%成長することで、営業レバレッジが強化される。

第三に、23.7%から24.2%というレストラン・レベルの利益率ガイダンスは、小幅なインフレと追加的な人件費投資にもかかわらず、規模の拡大が収益性の拡大につながることを示す上で極めて重要である。

CAVAが利益率を徐々に拡大させながら力強いユニット成長を維持すれば、収益力は2026年以降に大きく向上する可能性がある。

現在の水準では、CAVAの株価は割安であり、将来のリターンは、さらなる倍率の拡大よりも、主にレストランの生産性とマージンの拡大に関する実行によってもたらされると思われる。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>> (英語のみ

CAVAの株価上昇率は?

投資家の皆様は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にCAVAグループの潜在株価、またはどのような株式がどの程度の価値を持つかを見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、ある銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合は、アナリストのコンセンサス予想を使ってTIKRが自動的に各入力を埋めてくれるので、素早く信頼性の高い出発点を得ることができます。