BKR株の主要統計

- 最近6ヶ月間のパフォーマンス:22

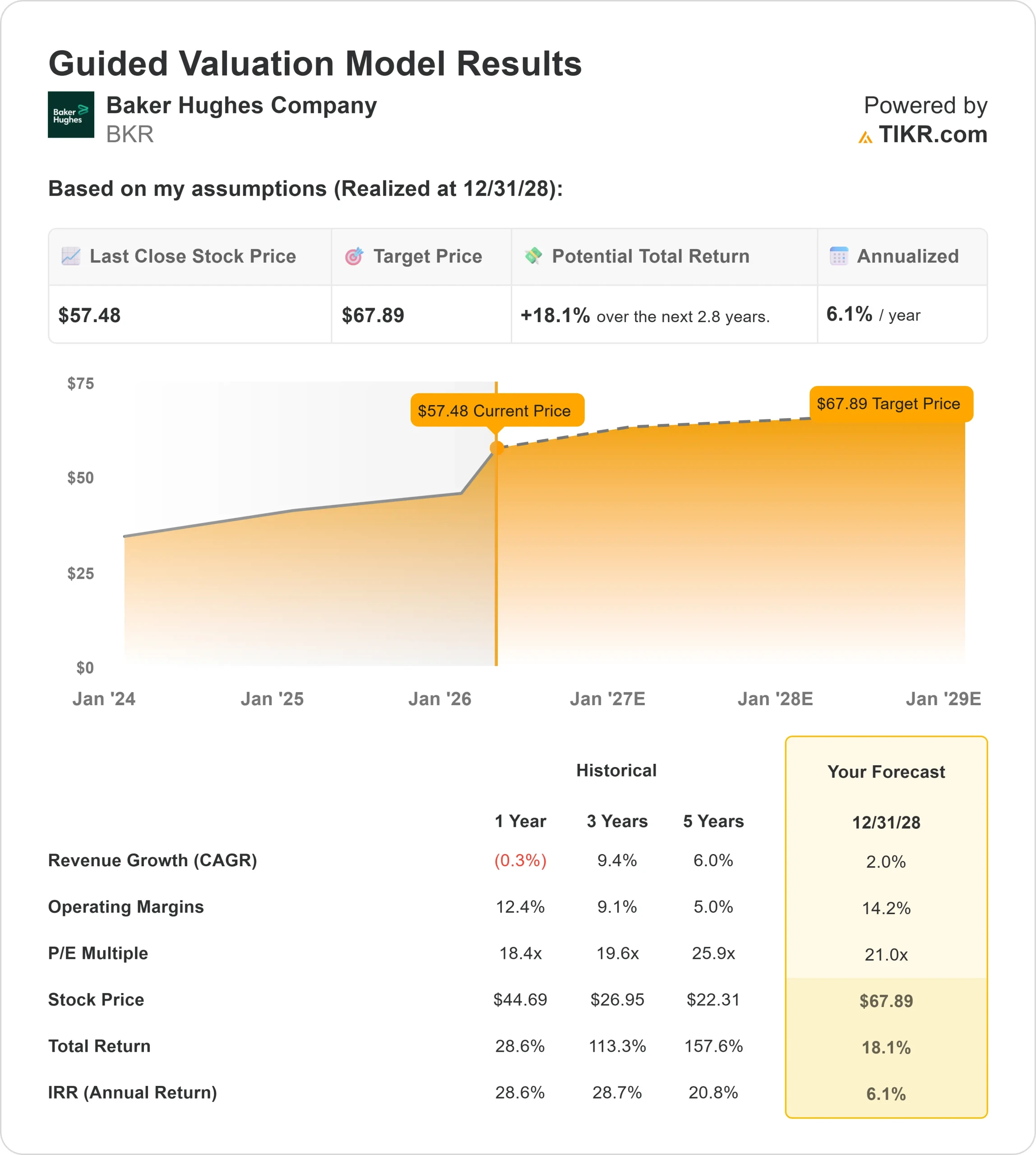

- 52週レンジ: $34 to $67

- 評価モデルの目標株価:68ドル

- インプライド・アップサイド: 18

TIKRでBaker Hughes Companyのようなお気に入りの銘柄を分析する (無料) >>> Baker Hughes Companyのようなお気に入りの銘柄を分析する。

何が起きたのか?

ベーカーヒューズ投資家が、旺盛なLNG需要と、データセンターやAIインフラに関連した電力消費の増加から恩恵を受けるエネルギー・インフラ企業にますます注目しているためだ。

株価が上昇した主な理由は、ベーカー・ヒューズがLNGプロジェクトや電力システムに関連した記録的な受注と受注残高の伸びを実現しているためで、これにより収益の見通しが向上し、より安定した長期的な利益成長を支えている。

第4四半期の調整後EBITDAは13.4億ドル、EPSは0.78ドルで、通期のEBITDAは48.3億ドルと過去最高となった。

輸出ターミナルで使用されるLNG機器や、産業用・データセンター用の発電システムを含む産業・エネルギーテクノロジー部門は、過去最高の受注高149億ドル、受注残324億ドルを記録し、業績を牽引した。

この傾向は業界全体にも見られ、シュルンベルジェやハリバートンといった競合他社は、国際的なエネルギー投資と油田活動の活発化から利益を得ている。

しかし、ベーカー・ヒューズは、LNGインフラや電力システムなど、短期的な掘削活動よりも長期的な電力需要に関連する事業へのエクスポージャーで差別化を図っている。

最近の機関投資家への提出書類では、主要投資家の積極的なポジショニングが見られた。セイ・インベストメンツは9.6%増の約340万株、バンク・オブ・モントリオールは23.8%増の約100万株、アリストトル・アトランティック・パートナーズは約1200万ドル相当の新規ポジションを開始した。

同時に、BNPパリバは42.2%減資、クリアラインキャピタルは22.7%減資、アヴェンテイルキャピタルは72.8%減資しており、これはセンチメントの明確な変化というよりはポートフォリオのリバランスを示している。

インサイダーの動きも注目されており、ロレンツォ・シモネリ最高経営責任者(CEO)は3月上旬に約3300万ドル相当の株式を売却し、持ち株比率を約24%引き下げた。

ベーカー・ヒューズを即座に評価する(TIKRで無料)>> BKRは割安か?

BKRは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR):2%

- 営業利益率:14%

- 出口PER倍率:21倍

世界的な需要増に対応するため各国が輸出能力とエネル ギー・ネットワークを拡大する中、LNGインフラ整備とガス・ サービスに支えられ、収益成長は堅調に推移すると予想される。

ベーカー・ヒューズ・カンパニーのアナリストによる成長予測と目標株価を見る (無料) >>> (英語のみ

利益率の拡大は、従来の掘削関連サービスと比較して、より経常的で利益率の高い収益を生み出すターボマシナリーやデジタルソリューションなどの高価値セグメントへのシフトが原動力となっている。

これは、将来の業績が原油価格サイクルにはあまり左右されず、バックログの実行、長期サービス契約、インフラ・プロジェクト全体の価格規律により大きく左右されることを意味する。

これらのインプットに基づき、モデルは目標株価を68ドルと推定。

今後1年間は、LNGプロジェクトの継続的な承認、データセンターやAIインフラによる電力需要の増加、国際市場やオフショア市場での事業拡大が成長を支え、これらすべてが機器の受注や長期的なサービス収入を促進すると予想される。

現在の水準では、ベーカー・ヒューズはやや過小評価されており、今後の業績は、周期的な油田回復よりも、エネルギー・インフラ需要、受注残の転換、利益率の改善によって牽引されるとみられる。

BKR株はここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にベーカー・ヒューズ社の潜在株価、またはどのような株式がどの程度の価値を持つかを見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、ある銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。