デル・テクノロジーズの主要統計データ株式

- 今週のパフォーマンス: -1.6%

- 52週レンジ: $66.3 to $168.1

- 現在の株価: 149.2ドル

何が起きたのか?

デル(DELL)は、AIサーバーの受注で2026会計年度を641億ドルで終えた。大規模なAIデータセンターを動かす特殊なラックサーバーを製造・販売する同社のインフラ部門が、PCメーカーの副業から、地球上で最大級のハードウェア事業の決定的な成長エンジンへと変貌を遂げたことを証明するもので、株価は年初来24%高の149.21ドルとなった。

2026年度第4四半期の売上高は、アナリストのコンセンサス317.3億ドルを上回る39%増の334億ドルと過去最高を記録し、同社は2027年度の売上高ガイダンスを、事前のストリート予想の125.54億ドルに対して1380億~1420億ドルに引き上げた。

ライバルのヒューレット・パッカード・エンタープライズのAIバックログは50億ドル強で、デルの2027年度までの記録的な430億ドルに比べている。

デービッド・ケネディ最高財務責任者(CFO)は2026年度第4四半期の決算説明会で、「当四半期は前四半期比で340億ドルの新規需要が純減となったが、パイプラインのドル換算額は過去最高を記録している」と述べ、記録的な受注転換が前倒し需要を枯渇させていないことを強調した。

430億ドルのAIバックログ、2027年度のAIサーバー収益500億ドルの目安、1株当たり年間2.52ドルへの20%増配、100億ドルの追加自社株買いの承認など、企業のAI導入サイクル(現在4,000社以上の顧客を抱え、加速中)が拡大するにつれて、資本還元ストーリーはますます捨てがたいものとなっている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

ウォール街によるDELL株への評価

2027年度に入る430億ドルのAIバックログは、デルのインフラ部門(AIサーバー、従来型サーバー、ストレージを擁するISG)を、循環的なハードウェアベットではなく、可視性に富んだビジネスへと転換させ、収益ラインを事実上プレロードさせる。この転換が、事前のストリート・コンセンサス1,255億4,000万ドルを吹き飛ばす、1,380億ドル~1,420億ドルの2027年度収益ガイダンスの直接の原因である。

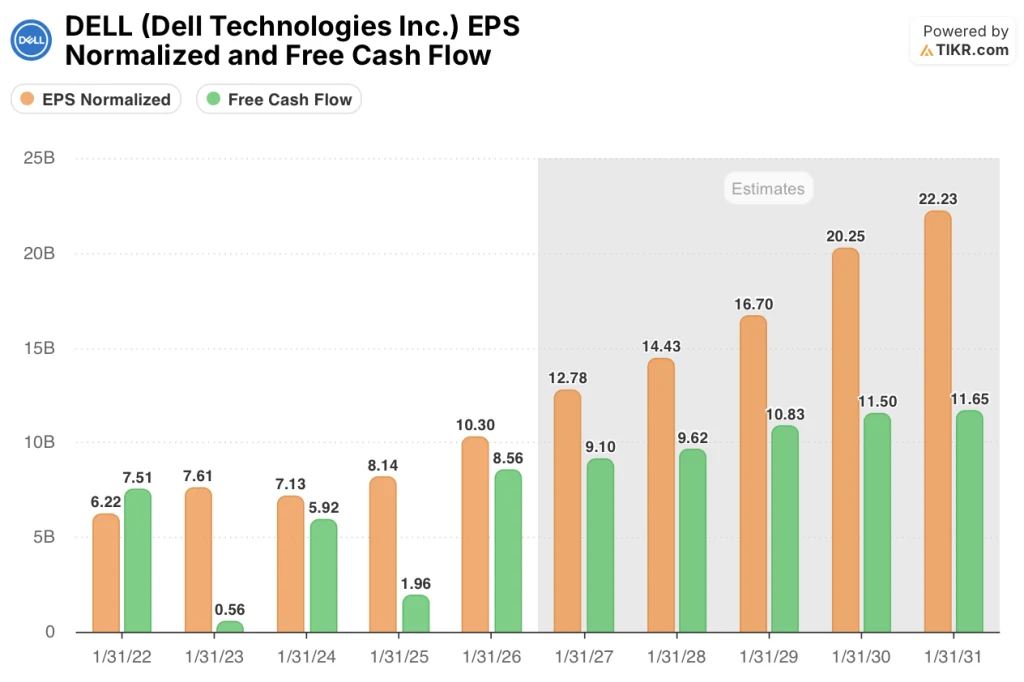

TIKRはFY2027の正規化EPSを12.78ドル(FY2026の10.30ドルから24.1%増)と予想。これは500億ドルのAIサーバー売上高ガイダンスと、第4四半期だけで売上高の13%を超えていた営業費用を9.9%に抑えた継続的なOpExスケーリングストーリーによるもの。

AIサーバーの出荷台数が拡大したため、2026年度のフリーキャッシュフローは337%増の85.6億ドルに急増し、TIKRは2027年度のFCFを91.0億ドルとモデル化しており、年2.52ドルへの20%増配と2月26日に発表された100億ドルの自社株買いを後押ししている。

アナリスト23人(買い14人、アウトパフォーム5人、ホールド6人、売り1人)のコンセンサスによる平均目標株価は167.22ドルで、3月18日終値の149.21ドルから12.1%の上昇を意味する。

アナリストの目標株価のレンジは110ドルから220ドルで、弱気のケースではメモリコストのインフレがCSGのマージンを侵食し、強気のケースではAIサーバーの需要がデル自身の指針である500億ドルの軌道を維持することを反映している。

バリュエーション・モデルの結果は?

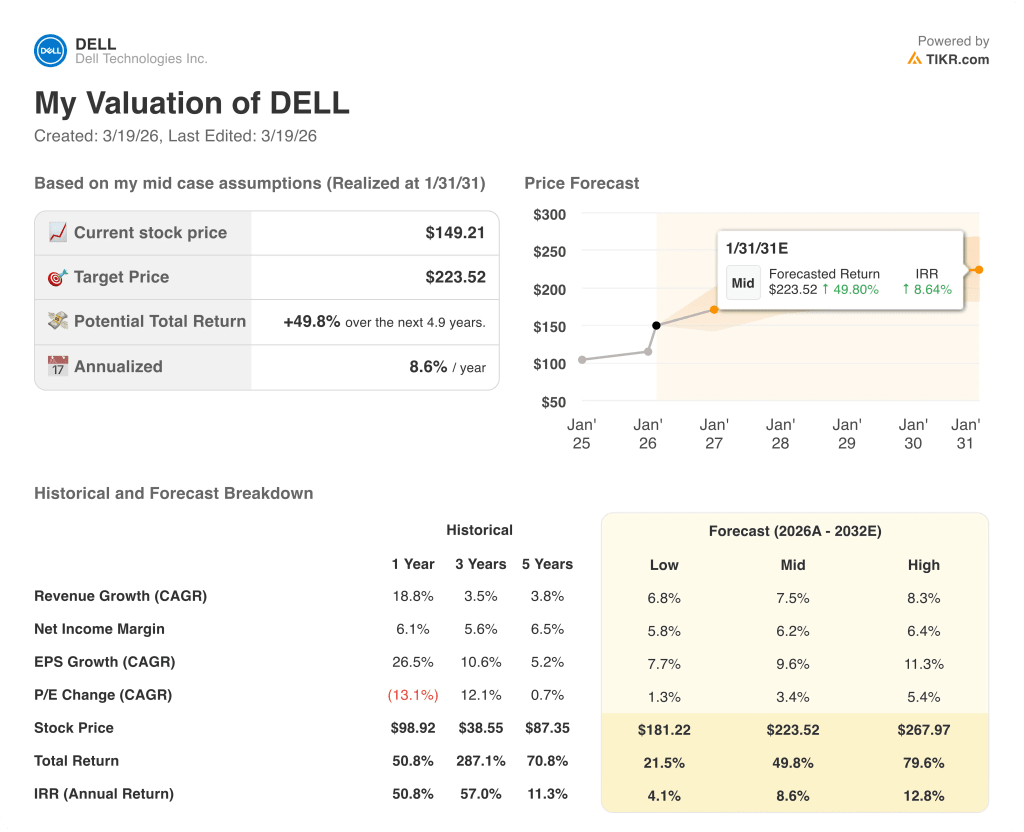

TIKRのミッドケースターゲット223.52ドルは、2031年度までの売上高年平均成長率7.5%、EPS年平均成長率9.6%に支えられ、4.9年間のトータルリターンが49.8%、IRRが8.6%であることを意味する。

デルは、2027年度の正規化EPS成長率24.1%に対し、将来収益が約11倍で取引されており、PEGレシオは1を大きく下回っているが、430億ドルのAI受注残と500億ドルのAI収益ガイドにより、投機的と見なすのは難しい。

430億ドルのAIバックログは、Grace Blackwellサーバーの受注が圧倒的に多く、Vera Rubinの需要が5四半期のパイプラインで構築されている。TIKRの7.5%の将来売上高CAGRは、2月26日のガイダンス引き上げ前に構築されたアナリストモデルが吸収しきれていない具体的な経営基盤を与えている。

デービッド・ケネディ最高財務責任者(CFO)は第4四半期の決算説明会で、5四半期先のパイプラインのドル換算額が「かつてないほど高くなっている」と述べ、特に急成長しているコホートとしてエンタープライズを挙げた。

DRAMのスポット価格が6ヶ月間ですでに5.5倍に上昇するなど、デルのプライシング策を上回るスピードでメモリコストが上昇した場合、第4四半期にすでに4.7%に達し、長期的なフレームワークの下限に誘導されているCSGの営業利益率はさらに縮小し、EPSの伸びを支えるOpExのレバレッジストーリーが崩れることになる。

FY2027の第1四半期決算では、AIサーバーの売上高が130億ドル、非GAAPベースのEPSが2.90ドル(事前予想は2.37ドル)と予想されており、通期AI売上高が500億ドルに達するかどうか、またCSGマージンが1月6日の値上げ後に安定したかどうかが確認されることになる。

ウォール街のベスト・アイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしましょう→無料

デル・テクノロジーズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

DELLの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Dell Technologies Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。