Arista株の主要統計

- 今週のパフォーマンス +1.9%

- 52週レンジ: $59.4 to $164.9

- 現在の株価: 136.1ドル

何が起きたのか?

AIデータセンター以前の時代に構築されたネットワーキング・ハードウェアは、かつてフォワード収益の49倍で取引されていた。こうしたデータセンター内のGPUクラスターを接続する高速イーサネット・スイッチやルーターを製造するアリスタ・ネットワークス(ANET)は、第4四半期の売上高が24.9億ドル増加した後、現在は42倍で取引されている。第4四半期の売上高は前年同期比28.9%増の490億ドルで、コンセンサス24.5億ドルに対して2026年第1四半期を26億ドルとし、ジェイシュリー・ウラルCEOは2026年通期の売上高ガイダンスを90億ドルベースで25%成長を意味する112.5億ドルに引き上げた。

第4四半期の調整後EPSは0.82ドルで、EBES予想の0.76ドルを上回り、調整後純利益は初めて単四半期で10億ドルを超えて10.5億ドルに達した。同社はまた、2026年のAIネットワーキングの売上高目標を27.5億ドルから32.5億ドルに引き上げ、2025年の15億ドルから倍増した。

第4四半期の営業利益率は47.第4四半期の営業利益率は47.5%(GAAPベース)を維持したが、メモリとシリコンのコスト圧力は加速しており、ウラルは2月12日の決算説明会で「桁外れに高い」と述べた。一方、Aristaは2026年通期の非GAAPベースの売上総利益率を62%~64%、非GAAPベースの営業利益率を約46%とする方針を堅持しており、サーバー・メモリへの依存度が高いライバル企業には到底及ばないコスト規律を維持している。

会長兼最高経営責任者(CEO)のジェイシュリー・ウラールは、2025年第4四半期の決算説明会で「AIネットワーキングの売上を2025年から2026年に倍増させ、32億5000万ドルにする」と述べ、このコミットメントをAristaが複数のAIアクセラレータ・ベンダーと共同設計していることや、2026年のキャンパス拡張目標を12億5000万ドルとしていることと直接結びつけている。

Aristaは2025年に107億4,000万ドルの現金、8億1,790万ドルの積極的な自社株買戻しプログラムの残額、メモリとシリコンの供給に対して確保された68億ドルの購入コミットメント残高、3%の市場シェアベースで2026年に12億5,000万ドルの売上を目指すキャンパス・ビジネスで撤退する。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRはこちら

ウォール街によるANET株への評価

Aristaの2026年第1四半期の売上高ガイダンスは26億ドルで、開幕前のLSEGコンセンサス24.5億ドルをすでに1.5億ドル上回っており、TIKRモデルの2026年売上高予想114.4億ドルを直接引き寄せている。

TIKRの試算では、正規化EPSは2025年の2.98ドルから2026年に3.53ドル、2027年に4.26ドルに成長し、この複利率はウラルが通期ガイダンスを112.5億ドルに引き上げ、AIネットワーキングの収益目標を32.5億ドルにコミットしたことに支えられており、クラウドとAIの巨頭はすでに2025年の収益の48%に寄与している。

Aristaの2025年EBITDAマージンは49%で、Ciscoの39.4%を10%近く上回っている。これは、AristaのAIインフラ集中が営業レバレッジを高める一方、Ciscoの5.3%増収はレガシーな企業向けハードウェアとソフトウェアの移行が重荷となっており、2026年までこの差を埋める余地はほとんどないことを反映している。

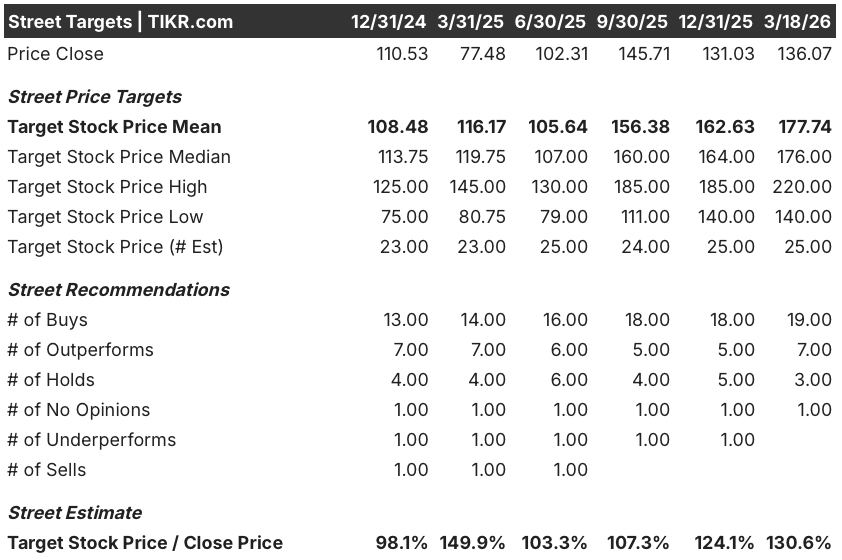

AristaのAIネットワーキングの倍増サイクルは本物であり、まだ完全に価格決定されていないというアナリストの確信を反映し、3月18日終値の136.07ドルから30.6%の上昇を意味する177.74ドルの平均目標株価に対し、19の買い、7つのアウトパフォームがある。

アナリストの目標株価レンジは、ローエンドの140ドルからハイエンドの220ドルまでとなっており、弱気のケースは、メモリコストの上昇により粗利益率がガイドの62%フロアを下回ることに依存し、強気のケースは、Aristaが2026年にAI専門プロバイダー基盤から1~2社の新規10%顧客を追加することを追跡している。

評価モデルは何を示しているか?

TIKRのミッドケースターゲットである326.26ドルは、2030年12月までに実現し、売上高の年平均成長率が20.5%、純利益率が39.9%近くを維持することを想定しています。この軌道は、32.5億ドルのAIネットワーキングのコミットメント、8.179億ドルの積極的な自社株買いの残額、68億ドルの購入コミットメントによって支えられており、メモリの制約サイクルを通じて供給を確保します。

市場はANETの将来利益を42倍で評価しているが、TIKRモデルは2030年までの正規化EPS複利成長率を年率19.4%としている。

アリスタの107億4,000万ドルの現金残高と68億ドルの購入確約は、32億5,000万ドルに倍増するAIの収益が願望的なものではなく、供給に裏打ちされたものであることを裏付けている。

ウラルが2月12日に発表した、2026年にさらに1~2社の10%顧客が出現するというシグナルは、アナリストが歴史的に罰則の対象としてきた収益集中リスクが、現在では警告ではなく、需要拡大の確認となっていることを意味する。

2月12日の電話会議でウラル氏が「指数関数的に1桁高い」と表現したメモリコストの上昇は、売上総利益率が四半期連続で62%を下回るとモデルを崩し、326.26ドルの目標が依存するEBITDAマージンの軌道を圧縮する。

2026年5月頃に予定されている2026年第1四半期の業績は、26億ドルのガイダンスが維持されるかどうか、そして非GAAPベースの粗利益率が62%から63%のガイダンスの範囲内に収まるかどうかの最初のテストとなる。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう→無料

アリスタネットワークスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRなら、プロのアナリストがその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ANET株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成すれば、Arista Networks, Inc.を他のあらゆる銘柄と一緒に追跡できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。