AppLovin株の主要統計

- 本日の価格変更15%

- 現在の株価:348ドル

- 52週高値:525ドル

- アナリストの目標株価: 433ドル

何が起こったのか?

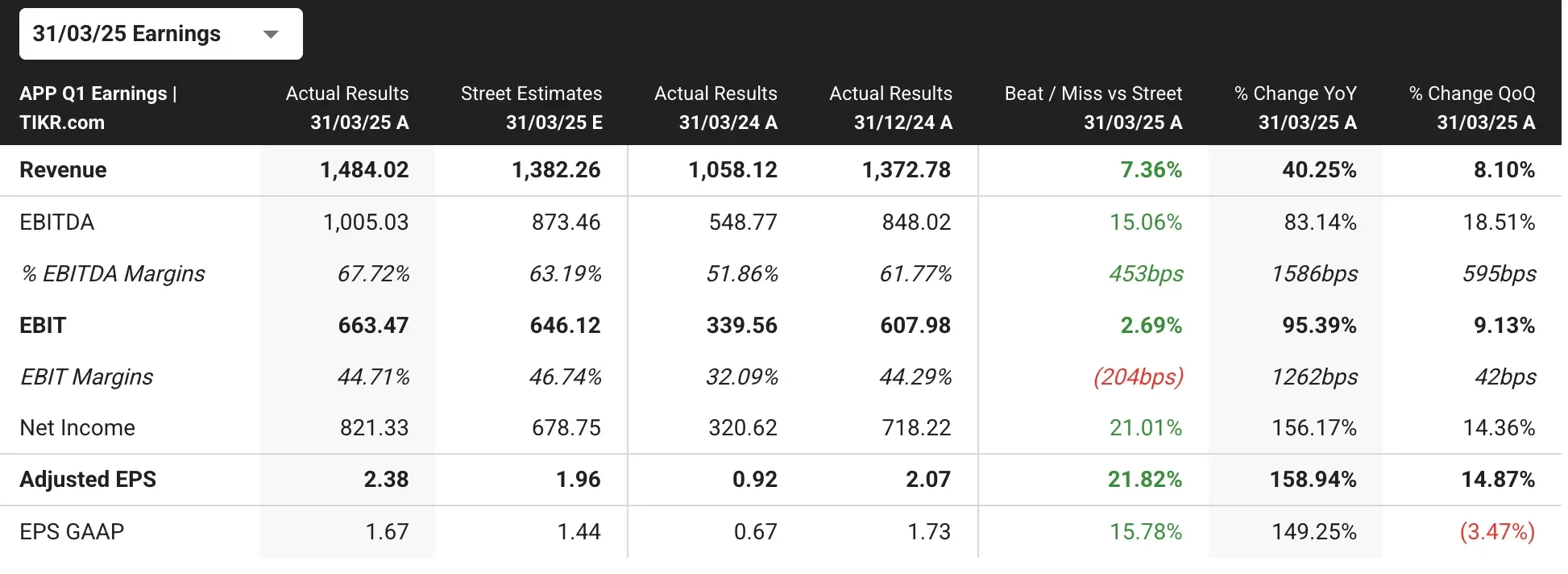

AppLovin(APP)の株価は、アナリストの予想を上回る第1四半期決算を発表し、モバイルゲーム事業の売却を発表したことで、木曜日に15%も上昇している。

AppLovinのGAAPベースの1株当たり利益は1.67ドルで、コンセンサス予想の1.44ドルを大きく上回り、売上高は14.8億ドルで、予想の13.8億ドルを上回った。

AppLovinはモバイルゲーム事業をTripledot Studiosに現金4億ドルで売却することで合意した。

取引の一環として、AppLovinはSudoku Friends、Puzzletime、Solitaire Classicなどの人気モバイルゲームを製造するTripledotの株式20%を取得する。この取引は2025年第2四半期に完了する予定である。

第1四半期、AppLovinは一株当たり利益を倍以上に伸ばした。広告売上は11億6,000万ドルに達し、前年の6億7,800万ドルから増加したが、アプリ事業の売上は14%減の3億2,500万ドルだった。

AppLovinの第1四半期決算の全記録を見る(無料です)>>。

市場が語っていること

AppLovinの決算報告と事業売却に対する市場の熱狂的な反応は、成長率の高い広告テクノロジー事業のみに集中する戦略的シフトを投資家が承認していることを浮き彫りにしている。

AppLovinは、衰退していたモバイルゲーム部門を切り離すことで、広告部門の歴史的な成長に拍車をかけてきた人工知能の急速な進歩に資本を投下するため、事業を合理化している。

好決算にもかかわらず、AppLovinは第2四半期の売上高ガイダンスを12億ドルから12億2000万ドルとし、アナリスト予想の13億8000万ドルを下回った。

しかし、AppLovinの株式投資家は、目先のガイダンスよりも事業再編の長期的なメリットに注目しているようだ。

同社はまた、ByteDanceのTikTokとの取引案について説明したブログ投稿でも話題となった。この投稿では、同社がTikTokの米国事業を買収するのではなく、ソーシャルメディア企業と合併して “中国以外のすべての資産 “をカバーすることを示唆している。

アダム・フォロギ最高経営責任者(CEO)は、これを「望み薄」としながらも、AppLovinが野心的な機会を追求していることを強調した。知名度の高いTikTokの状況とのこの潜在的なつながりは、AppLovinの成長見通しについて投資家をさらに興奮させたかもしれない。

この好反応にもかかわらず、APP株は2025年に困難に直面していることは注目に値する。2024年に700%以上の急騰を遂げ、同セクターのトップ・パフォーマーとなったAppLovin株は、AIを搭載したAXON広告ソフトウェアに疑問を呈する空売り報道を受けて、2月に12%下落した。

AppLovinよりもさらに優れた、今日買うべき最高の銘柄を見つけよう。(無料です) >>

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…多くのチャンスを発見できる。

- TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!