アーム・ホールディングスの主要統計

- 本日の価格変動:-10

- 現在の株価:111ドル

- 52週高値:188ドル

- アナリストの目標株価: 147ドル

何が起こったのか?

チップ設計会社のアーム・ホールディングス(ARM)の株価は、第1四半期のガイダンス(6月期)がウォール街の予想を下回ったため、10%近く急落した。同社はまた、世界貿易と経済の不確実性を理由に、通期ガイダンスの発表を見送った。

これは、2025年に市場のボラティリティが大きいにもかかわらず好調だった銘柄が、大きく反転したことを意味する。

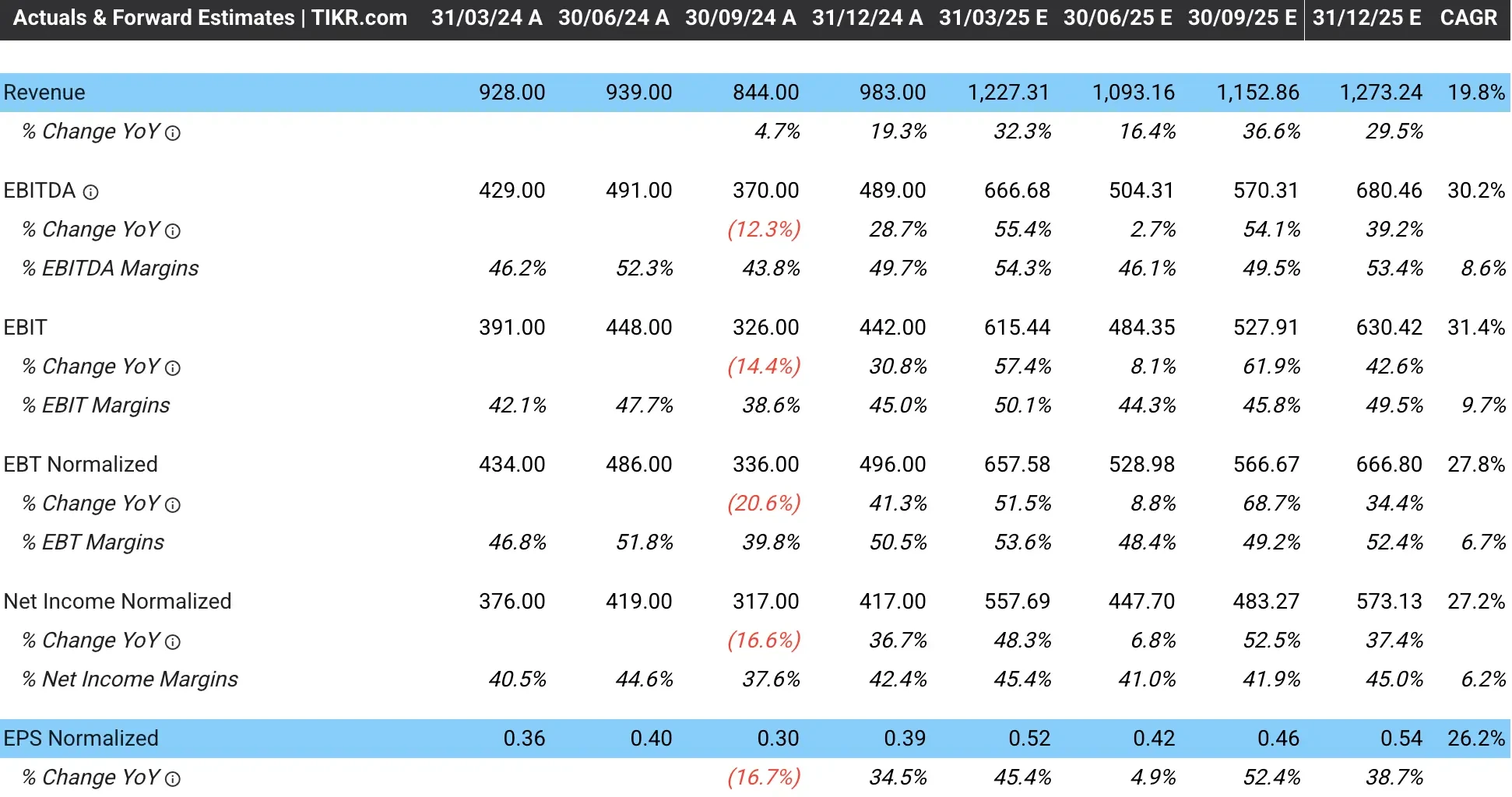

第4四半期の調整後1株当たり利益は0.55ドルで、予想の0.52ドルを上回った。売上高は12.4億ドル(コンセンサス12.3億ドルをわずかに上回る)。

アームのロイヤリティ収入は、ハイエンドスマートフォンチップへの最新技術の採用が好調だったことを反映し、前年比30%増の6億700万ドルとなった。

しかし、投資家はアーム社の慎重な見通しに注目した。チップメーカーは、第1四半期の売上高(6月期)を10億ドルから11億ドルと予想し、中間値は11億ドルのアナリスト・コンセンサスを下回った。

アーム社はまた、次の四半期の調整後一株当たり利益を0.30ドルから0.38ドルと予想、アナリストが予想した42セントを大幅に下回った。

同社が通期ガイダンスを発表しなかったことは、投資家にとって最も気になることだった。ジェイソン・チャイルド最高財務責任者(CFO)は、世界的な貿易と経済の不確実性により、「年明けの見通しが従来よりも低くなった」ことを理由に挙げた。

市場が語っていること

アーム・ホールディングスの株価の急落は、半導体業界が地政学的リスクや経済的逆風にさらされていることに対する投資家の懸念を反映している。

Donald Trump大統領が最近、世界的な広範な関税および中国への先端半導体輸出に対する米国の規制強化を発表したことで、この業界全体に不確実性が生じており、ArmはSamsungおよびQualcommのような企業とともに慎重な見通しを示している。

レネ・ハース最高経営責任者(CEO)は、予想を下回るガイダンスの主な理由は、基本的な事業の弱さではなく、第1四半期中に完了しない可能性のある大型ライセンス契約にあるとしている。

同氏は、第1四半期のロイヤリティ収入の伸び率は25%から30%で、前四半期を上回る見込みであると述べた。ハースはまた、関税がアームのビジネスに直接影響を与えることはほとんどないと述べた。

しかし、市場は、アーム社の技術がどこにでもあるスマートフォン市場における消費者需要への広範な影響を懸念しているようだ。

市場の反応も、アーム・ホールディングス株のプレミアム評価を反映しており、今回の決算報告前の時価総額は1300億ドルを超えていた。この高い評価は、特に将来の成長予測に関して、失望の余地をほとんど残さなかった。

アームホールディングスよりさらに優良な今買うべき銘柄をご紹介。(無料です) >>

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…多くのチャンスを発見できる。

- TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!