Key Takeaways:

- データセンターブーム:AIインフラ需要に後押しされ、2026年度には60%以上の成長が見込まれる。

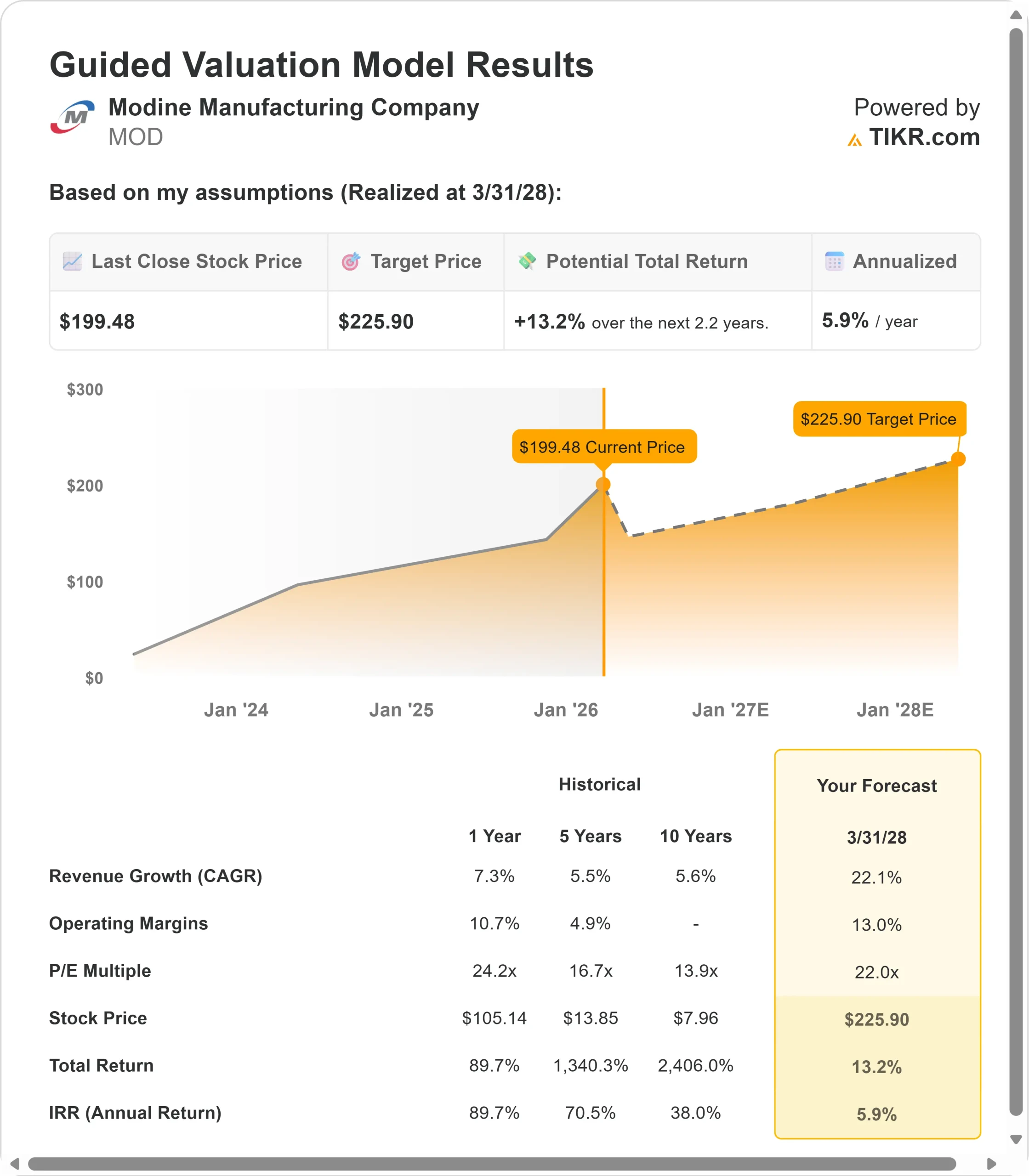

- 価格予測:現在の執行に基づくと、MODの株価は2028年3月までに226ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の価格199ドルから13%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.2年間でおよそ6%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

モディン・マニュファクチャリング・カンパニー(MOD)は、これまでで最大の変革の真っ只中にある。同社は3つの戦略的買収を統合しながら、米国の複数の施設でデータセンターの生産能力を拡大している。

2026年度第2四半期、モディーンはクライメート・ソリューション部門で24%の収益成長を記録し、活況を呈するデータセンター冷却市場で前例のない規模に達した。

ニール・ブリンカー最高経営責任者(CEO)は、AIインフラを中心に積極的な生産能力拡大を実行している。

- 同社は現在、データセンターの売上高が2028年度までに20億ドルを超えると予測しており、これは以前のガイダンスから上方修正された。

- データセンターの売上高は第2四半期に42%急増し、経営陣は下半期の成長率が前年同期比で90%を超えると見込んでいる。

この勢いにもかかわらず、モディーン株はピークに近い199ドルで取引されているが、データセンター・インフラにおける同社の戦略的地位を認識している投資家にとっては、まだ上昇の可能性がある。

MOD株に関するアナリストの完全な成長予測と予想を見る(無料) >>> (英語のみ

モデルによるMODINE株の分析

我々は、モダインが比類のない製造規模を活用し、AIデータセンター向けの熱管理プロバイダーのリーディングカンパニーへと変貌を遂げたと分析した。

- 同社は従来のHVAC製品を超えて急速に拡大している。

- Modineは現在、ミシシッピ州グレナダで冷凍機の生産ラインを稼働させており、ウィスコンシン州フランクリン、ミズーリ州ジェファーソンシティ、テキサス州グランドプレーリーでも追加施設の建設が計画されている。

- 同社はまた、インドのチェンナイに生産拠点を設立し、世界のハイパースケーラーとコロケーションの顧客に対応するため、英国で生産能力を拡大している。

- AIインフラへの投資が世界的に加速するなか、モダインは、データセンターが高度な液冷・空冷ソリューションをますます必要とするようになり、需要を取り込んでいる。

- 同社はすべての主要なハイパースケーラーにサービスを提供しており、ネオクラウド・プロバイダーとの関係も拡大している。

年間売上高成長率22.1%、営業利益率13%という予測を用いて、当社のモデルは2.2年以内に株価が226ドルまで上昇すると予測している。これは、株価収益倍率22倍を前提としている。

これは、モディンの過去のPER平均値24.2倍(1年)、16.7倍(5年)からの圧縮を意味する。低い倍率は、生産能力拡大コストと最近の買収による統合の課題からくる短期的なマージンプレッシャーを認めている。

真の価値は、顧客との関係を維持し、モジュラー・データセンター・ソリューションへの拡大を図りながら、生産能力の増強に成功することにある。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、MOD株で使用したものである:

1.収益成長率:22.1

モディンの成長の中心は、爆発的なデータセンターの拡大だ。同社は第2四半期のデータセンター売上高で42%の有機的成長を達成し、通期では60%を超える成長を見込んでいる。

経営陣は、主要顧客からの受注を3年から5年に延長するなど、可視性を高めている。

- 同社は今年、データセンター事業をサポートするために1,200人の従業員を採用し、複数の生産施設を同時に立ち上げている。

- モディンは、AIインフラ需要が加速し続けるなか、現在の目標額20億ドルを超えて、さらに大幅な生産能力を構築している。

- アブソルートエアー、L.B.ホワイト、クライメート・バイ・デザイン・インターナショナルの最近の買収により、HVACテクノロジーのポートフォリオに幅が加わった。

- 同社は実証済みの80対20の原則を適用し、利益率の改善とクロスセルの機会を通じて価値を高めている。

2.営業利益率 13%

Modineは、事業規模の拡大に伴い、一時的なマージン圧力に直面している。

第2四半期の調整後EBITDAマージンは14%であったが、多額の立ち上げ費用により通常レベルより低下した。

経営陣は、新しい生産ラインを構築し、従業員を訓練するために、1,000万~1,200万ドルの追加人件費と諸経費を負担した。

これらの非効率は一時的なものである。新しい設備が2026年度第4四半期以降にフル生産体制に入るにつれて、マージンは正常化し、最終的には過去の水準を上回ると思われる。

経営陣は、第4四半期のマージンが20%以上に近づくと予想している。同社の成熟したデータセンター施設は、すでにセグメント平均以上のマージンで稼働している。

3.出口PER倍率:22倍

市場は現在、モディーンを35.1倍の利益で評価している。予想期間中、PERは22倍まで圧縮される。

施設同時立ち上げと買収統合による短期的な実行リスクが倍率の重石となる。同社は、品質を維持し、顧客の納期を守りつつ、何千人もの新入社員の研修を成功させなければならない。

しかし、生産が安定し、Modineが規模に応じた供給が可能であることを実証すれば、同社はプレミアム倍率を要求するはずである。すべての主要なハイパースケーラーとの拡大する関係と実績のある熱管理の専門知識は、強力な競争堀を提供します。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

事態が好転した場合、あるいは悪化した場合はどうなるか?

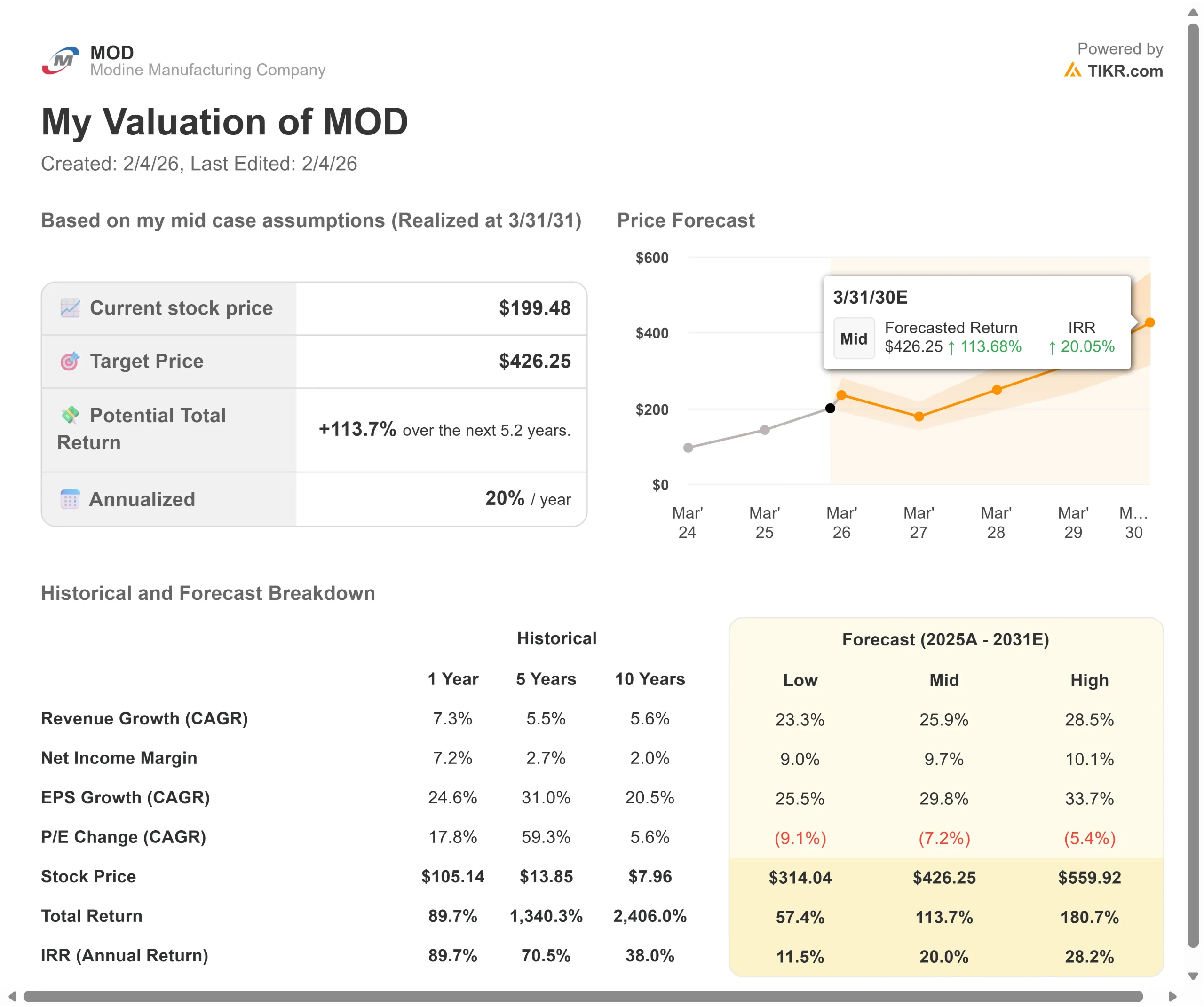

熱管理企業は、実行リスクと資本支出サイクルに直面しています。ここでは、2028年3月までのさまざまなシナリオの下で、モディーン株がどのように推移するかを示します:

- 低位ケース:収益の伸びが23.3%に鈍化し、純利益率が9%に縮小しても、投資家は57%のトータル・リターン(年率11.5%)を得る。

- ミッドケース:成長率25.9%、利益率9.7%の場合、トータル・リターンは114%(年率20%)を見込む。

- ハイケース:AIインフラが加速し、モディーンが28.5%の成長をしながら10.1%のマージンを維持した場合、トータルリターンは181%(年率28.2%)に達する可能性がある。

アナリストがMOD株について今どう考えているかを見る(TIKRで無料) >>>。

このレンジは、生産能力拡大の実行、買収の成功裏の統合、新設備がフル生産に達することによる利益率の改善を反映している。

低水準の場合、発売遅延や統合の課題が浮上。

高いケースでは、AIインフラ需要が予想を上回り、生産効率の加速に伴い利益率が予定より早く改善する。

モディンの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を推定することができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!