ACN株の主な統計

- 過去1週間のパフォーマンス:-3.7%

- 52週レンジ:187ドルから326ドル

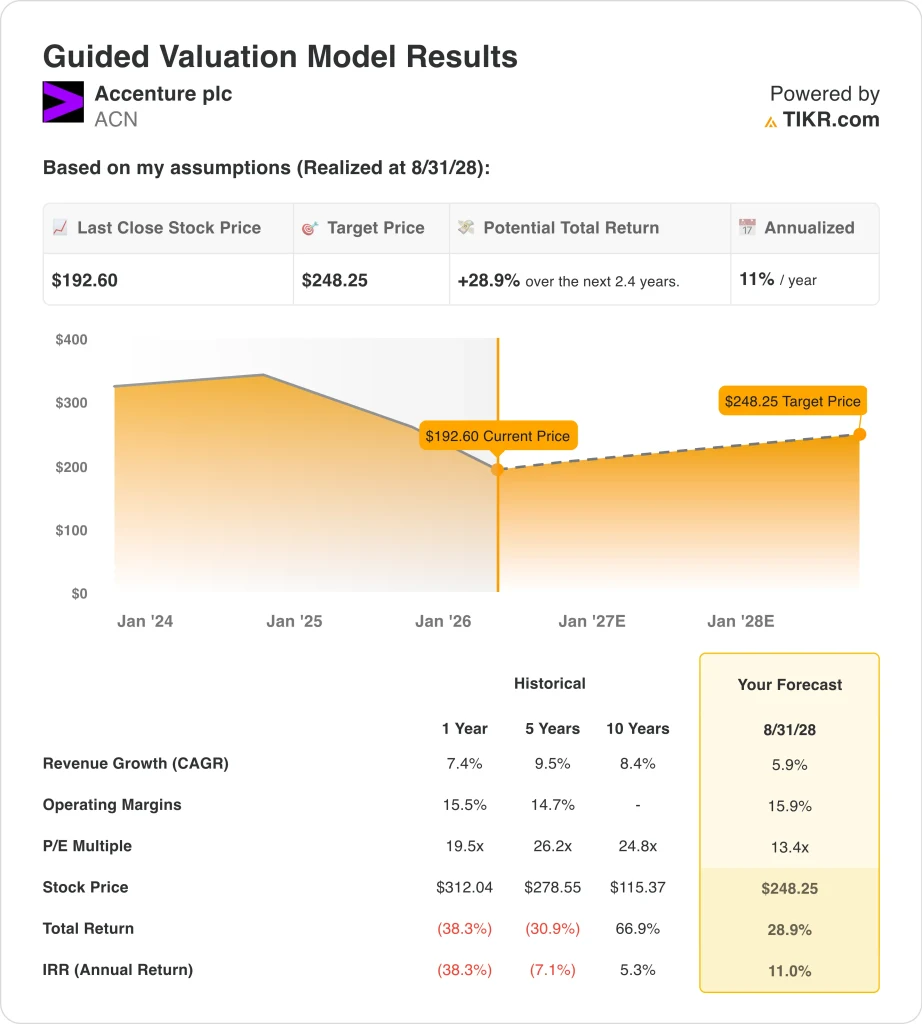

- バリュエーションモデルの目標株価:248ドル

- 予想される上昇率:2.4年間で28.9

TIKRの新しいバリュエーション・モデル(無料)を使って、ACNのようなお気に入りの銘柄を5年間のアナリスト予測で評価してみよう。

何が起きたのか?

アクセンチュア (ACN)の今週の株安は、まさに業績によるものだった。アクセンチュアは、第2四半期の売上高が180億4000万ドルと予想を上回り、四半期ベースで過去最高の221億ドルの売上高を計上した。しかし市場は、アナリストの予想を下回る183億5000万ドルから190億ドルという第3四半期の収益見通しに注目した。

アナリストの予想を下回ったのだ。投資家は、好調なAI需要、予約の増加、そして通期の現地通貨建て売上高成長率見通しの下限を2%から3%に引き上げたことを好感した。しかし、目先のガイダンスや、連邦政府事業が2026年度の成長率に約1%の足かせになるという経営陣のコメントには、投資家たちはあまり納得しなかった。

経営陣は、AIの需要は依然として旺盛であることを明らかにした。アクセンチュアのジュリー・スウィートCEOは、2026年度第1四半期の電話会議で、「AIの需要は本物であり、急速に成熟している」と述べた。同社はまた、2026年度には主要な新興AIおよびデータエコシステムパートナーからの予約が2025年度比で2倍以上に増加する見込みであると述べており、株価が下落してもAIが強気ケースの中心であり続ける理由を説明する一助となっている。

アクセンチュアは決算発表後も、このシナリオをさらに推し進めた。アクセンチュアは3月25日、Anthropicのセキュリティ・オペレーション用クロードを搭載したCyber.AIを立ち上げ、マイクロソフトのセキュリティ・コラボレーションを拡大し、アクセンチュア・フェデラル・サービスを通じてNOAAの近代化契約を発表した。つまり、市場は需要の有無を問うているのではない。連邦政府支出が逆風となり、コンサルティング予算が選別されたままである今、その需要がどれほどのスピードでより速い成長に転じるかが問われているのだ。

アナリストによるACNの成長予測と目標株価はこちら(無料) >>

ACN株は割安か?

12/31/28までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):5.9

- 営業利益率15.9%

- 出口PER倍率:13.4倍

これらのインプットに基づき、モデルは目標株価を248.25ドルと見積もり、現在の株価から28.9%のアップサイドと、今後2.4年間の年率11.0%のリターンを意味する。

このバリュエーション・ケースは積極的な仮定に基づいているわけではない。アクセンチュアのモデルでは、年間収益成長率を5.9%としているが、これは過去の1年間の成長率7.4%を下回り、バリュエーション・イメージに示されている5年間の成長率9.5%を大きく下回っている。アクセンチュアの株価は、AIの超成長ストーリーではなく、より成長が鈍化し、より成熟したビジネスをすでに織り込んでいるためだ。

利益率も根拠があるように見える。モデルは15.9%の営業利益率を想定しているが、これはLTM の15.7%をわずかに上回る程度で、経営陣の2026年度の調整後営業利益率見通し15.7%~15.9%に近い。言い換えれば、バリュエーションは劇的な収益性の急上昇よりも着実な実行に依存している。

事業は依然として堅実なファンダメンタルズを持っている。LTM売上高は721億ドル、LTMフリーキャッシュフローは約125億ドル、ネットキャッシュは約11億ドルである。アクセンチュアはまた、NTM収益が約13.5倍、NTM EBITDAが約8.1倍で取引されており、モデルの1年間のヒストリカルコンテキストで示されたPER19.5倍よりはるかに低い。

これは、投資家が、強力なキャッシュを生み出す回復力のあるサービス・フランチャイズに対価を支払っていることを意味するが、成長が再加速しない限り、プレミアム倍率を支払うことをもはや望んでいない。記録的な売上高とAI関連業務の増加は、アクセンチュアが支出鈍化の環境下でもシェアを拡大し続けられることを示す最も明確な証拠であるためだ。

今後のACN 今後の株価は?

次のカタリストは、更新された2026年度の見通しに対する実行である。経営陣は現在、通期の売上成長率を現地通貨ベースで3%から5%、連邦政府の影響を除けば約4%から6%、調整後EPSを13.65ドルから13.90ドルと予想している。つまり投資家は、連邦政府の仕事の圧力を相殺できるほど商業需要が好調を維持するかどうかに注目することになる。

予約は将来の収益の可能性を示すため、特に重要である。アクセンチュアは、第2四半期に221億ドル、上半期に430億ドルの受注を達成し、両期間の受注高比率は1.2であった。また、経営陣によると、四半期に1億ドル以上の売上を計上した顧客は41社で、予算が厳しいにもかかわらず、同社が依然として大規模な変革プロジェクトを獲得していることを示唆している。

AIは依然として最も重要な成長ドライバーである。アクセンチュアは、第2四半期の売上高の60%以上がエコシステム・パートナー上位10社との提携によるもので、これらのパートナーからの成長率は同社の平均を上回ったと述べた。また、アクセンチュアは現在、8万5,000人以上のAIおよびデータの専門家と1,400社以上の高度なAIクライアントを抱えており、これは企業におけるAI導入のために構築した規模の大きさを示している。

買収はもう一つの要因だ。ジュリー・スウィートによると、アクセンチュアは今年さらに50億ドルの買収を実施する見込みで、経営陣は完了した買収は魅力的なマージンを持つ高成長分野への拡大を意図していると述べた。それは成長を支える可能性があるが、投資家は買収支出がより速いオーガニック収益と長期的により多くの非労働ベースの収益に転換する証拠を求めるだろう。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>>について

アクセンチュアに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、アクセンチュアと同じ 機関レベルの財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用するものと同じ、機関投資家品質の財務データに無料でアクセスできます。

ACNを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

あなたは ACNを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!