Veeva Systems (NYSE: VEEV) ha guadagnato slancio nell'ultimo anno grazie alla continua modernizzazione dei sistemi clinici, regolatori e commerciali delle aziende del settore life sciences. Oggi il titolo è vicino ai 293 dollari per azione, sostenuto da una crescita costante degli utili a due cifre, da margini elevati e da una delle basi clienti più solide nel settore del software aziendale.

Recentemente, Veeva ha annunciato nuovi progressi nel suo piano a lungo termine per la completa transizione da Salesforce entro il 2030, con un maggior numero di clienti che hanno adottato Veeva Vault come principale piattaforma commerciale e di gestione dei dati. L'azienda sta inoltre registrando una maggiore adozione dei suoi prodotti cloud per lo sviluppo, a testimonianza del fatto che le aziende farmaceutiche stanno espandendo gli investimenti digitali nelle operazioni cliniche e regolatorie. Questi aggiornamenti dimostrano che Veeva sta continuando a ottenere buoni risultati anche in un contesto di spesa aziendale più morbido.

Questo articolo analizza la quotazione di Veeva secondo gli analisti di Wall Street entro il 2028. Abbiamo raccolto gli obiettivi di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

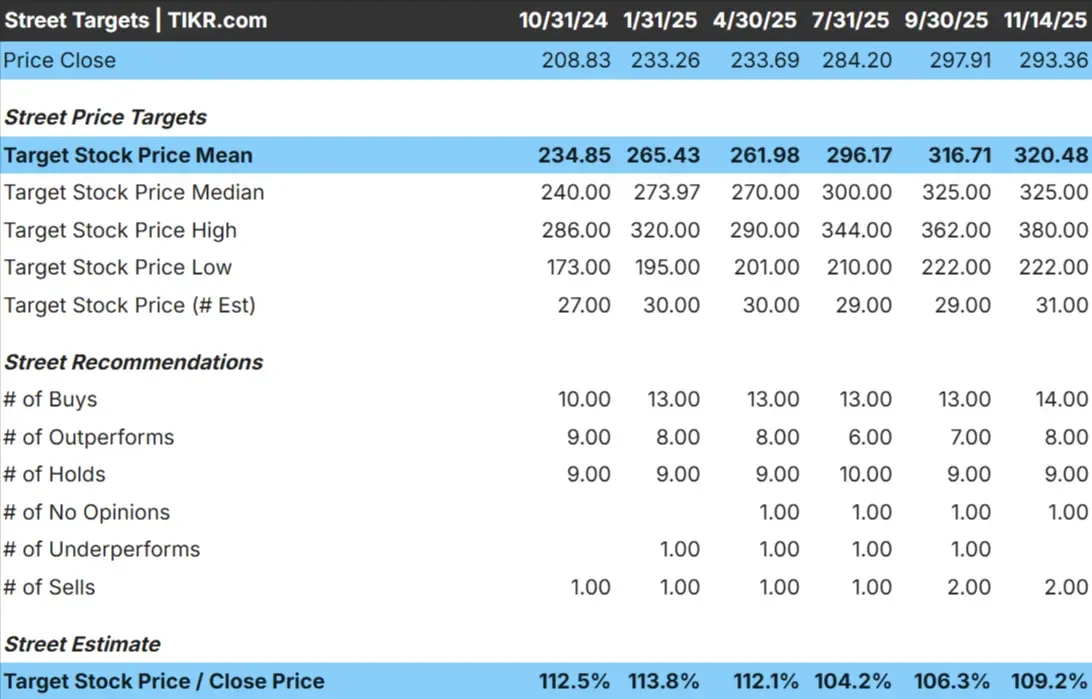

Veeva viene scambiata oggi intorno ai 293 dollari per azione. L'obiettivo di prezzo medio degli analisti è di circa 320 dollari/azione, il che suggerisce un rialzo del 9% circa. Questo dato colloca il titolo nella categoria dei modesti rialzi.

- Stima alta: ~$380/azione

- Stima bassa: ~$222/azione

- Obiettivo mediano: ~$325/azione

- Valutazioni: 14 acquisti, 8 outperform, 9 vendite, 2 vendite

Per gli investitori, questo riflette il rispetto degli analisti aziendali, ma un approccio con aspettative misurate. Il sentiment è positivo ma cauto. Veeva potrebbe sovraperformare se l'adozione di Vault e del cloud di sviluppo dovesse accelerare, ma gli analisti vogliono vedere ulteriori prove di una domanda sostenuta prima di assegnare una convinzione più forte.

Scoprite quanto potrebbero salire i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Veeva: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono solidi, sostenuti da una crescita stabile e da un'elevata redditività:

- Crescita dei ricavi prevista al 13,3%.

- I margini operativi dovrebbero rimanere vicini al 44,9%.

- Le azioni sono scambiate a circa 34,5 volte gli utili a termine.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 34,5x, suggerisce un valore di circa 380 dollari per azione entro il 2028.

- Ciò implica un rialzo del 30% circa, ovvero un rendimento annualizzato del 12% circa.

Questi numeri indicano una crescita costante piuttosto che una storia di forte crescita. La valutazione di Veeva è elevata, ma la base di ricavi ricorrenti, il ruolo mission-critical nei settori regolamentati e il passaggio a lungo termine al proprio stack tecnologico giustificano il premio.

Per gli investitori, Veeva offre uno dei profili più affidabili a lungo termine nel settore del software aziendale. L'azienda non ha bisogno di una rapida accelerazione per ottenere rendimenti significativi, in quanto la struttura dei margini e la fedeltà dei clienti supportano già una crescita costante.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Veeva rimane una delle piattaforme più affidabili nel settore delle scienze della vita. Il suo software supporta processi essenziali come la supervisione degli studi clinici, le richieste di autorizzazione, la gestione della qualità e le operazioni commerciali. Questi flussi di lavoro sono altamente regolamentati e una volta che un'azienda si standardizza su Veeva, i costi di passaggio diventano significativi.

Anche le spinte alla trasformazione digitale appaiono forti. Un numero sempre maggiore di aziende farmaceutiche sta adottando Veeva Vault e ne sta estendendo l'utilizzo ai team di sviluppo e di regolamentazione. Ciò contribuisce ad approfondire le relazioni con i clienti e a rafforzare il vantaggio competitivo dell'azienda.

Per gli investitori, questi fattori sostengono una visibilità costante dei ricavi e aiutano Veeva a mantenere un profilo di margine forte anche nei periodi di minore spesa delle imprese.

Caso orso: Valutazione e moderazione della crescita

Nonostante i suoi punti di forza, Veeva viene scambiata con una valutazione superiore, vicina a 35x gli utili a termine. Ciò lascia uno spazio limitato per le delusioni se la spesa dei clienti rallenta o l'adozione di nuovi prodotti richiede più tempo del previsto. Alcune aziende biofarmaceutiche stanno riducendo i budget, il che potrebbe comportare un rallentamento della crescita a breve termine.

Anche la concorrenza è da tenere sotto controllo. Sebbene Veeva sia il leader indiscusso, stanno emergendo nuovi strumenti per la gestione dei dati, delle analisi e del flusso di lavoro delle sperimentazioni. Anche una modesta pressione competitiva può influenzare le aspettative di redditività a lungo termine.

Per gli investitori, il rischio principale è la compressione delle valutazioni piuttosto che l'indebolimento del business. Le aziende di alta qualità possono ancora produrre rendimenti modesti se i loro multipli si riducono più rapidamente della crescita degli utili.

Prospettive per il 2028: quanto potrebbe valere Veeva?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Veeva potrebbe essere scambiata vicino a 380 dollari/azione entro il 2028. Ciò rappresenta circa il 30% di rialzo rispetto a oggi, ovvero un rendimento annualizzato del 12% circa.

Questa prospettiva presuppone che Veeva mantenga una crescita costante dei ricavi, conservi margini elevati e continui a espandere l'adozione di prodotti cloud per il Vault e lo sviluppo. Se queste tendenze si confermano, Veeva sembra ben posizionata per garantire la costante crescita che gli investitori si aspettano da aziende di software di alta qualità.

Per gli investitori, Veeva si distingue come un compounder duraturo nel lungo periodo. Il titolo potrebbe non offrire guadagni eclatanti nel breve termine, ma la sua combinazione di utili prevedibili, di venti di coda del settore e di una profonda integrazione dei clienti crea un percorso chiaro verso rendimenti affidabili fino al 2028.

Compounders dell'IA con enormi guadagni che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli scambiati al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>