Synopsys Inc. (NASDAQ: SNPS) è scesa a circa 390 dollari/azione dopo un calo del 27% nell'ultimo anno. La flessione riflette l'ampia debolezza dei software e dei semiconduttori, ma la posizione dell'azienda come fornitore critico di strumenti di progettazione di chip e di automazione dell'intelligenza artificiale rimane intatta. Il rallentamento della spesa nel settore tecnologico ha messo sotto pressione le valutazioni, anche se la rilevanza a lungo termine di Synopsys per l'ecosistema dei semiconduttori continua a spiccare.

Di recente, Synopsys ha riportato risultati che hanno evidenziato una forte domanda per il suo software di progettazione e la sua IP per semiconduttori, anche se i mercati più ampi dei chip rimangono irregolari. L'azienda ha inoltre portato avanti le sue iniziative EDA basate sull'intelligenza artificiale, rafforzando il suo ruolo nel consentire uno sviluppo più rapido ed efficiente dei chip in un momento in cui i carichi di lavoro dell'intelligenza artificiale stanno spingendo la complessità a nuovi livelli. Questi sviluppi suggeriscono che Synopsys sta continuando a operare bene nonostante l'incertezza macroeconomica.

Questo articolo analizza dove gli analisti di Wall Street pensano che Synopsys potrebbe essere scambiata entro il 2027. Abbiamo raccolto gli obiettivi di consenso e i dati dei modelli di valutazione dalle immagini che ci avete fornito per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un significativo rialzo

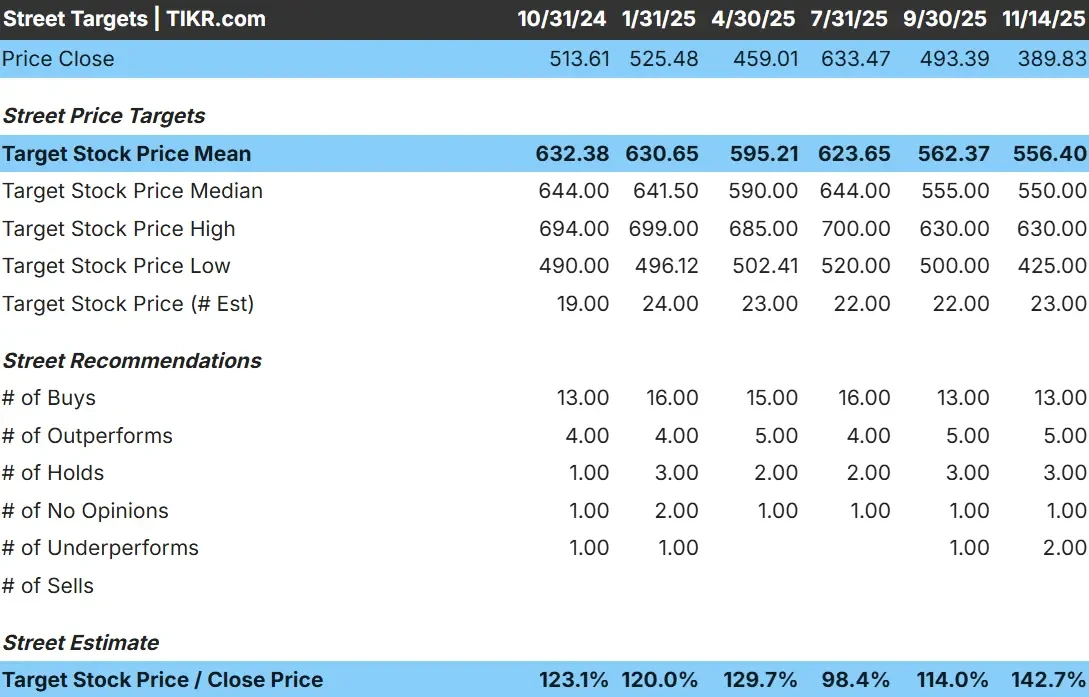

Synopsys oggi viaggia vicino a 390 dollari/azione. Gli ultimi obiettivi di prezzo degli analisti indicano una stima media di circa 556 dollari/azione, che suggerisce un significativo rialzo di circa il 43%. Le previsioni mostrano un'ampia gamma, evidenziando una convinzione mista tra gli analisti:

- Stima alta: ~$630/azione

- Stima bassa: ~$425/azione

- Obiettivo mediano: ~$550/azione

- Valutazioni: 13 Buy, 5 Outperform, 3 Hold, 2 Underperform

Anche dopo il recente calo, gli analisti prevedono che il titolo si riprenderà grazie all'aumento della complessità dei semiconduttori e all'espansione dei carichi di lavoro dell'intelligenza artificiale. Per gli investitori, il potenziale di rialzo è significativo, ma il sentiment rimane sensibile alle tendenze macro della spesa per i chip. L'esecuzione e le condizioni del settore giocheranno un ruolo importante nel determinare se il titolo potrà realizzare questo rialzo.

Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Synopsys: Prospettive di crescita e valutazione

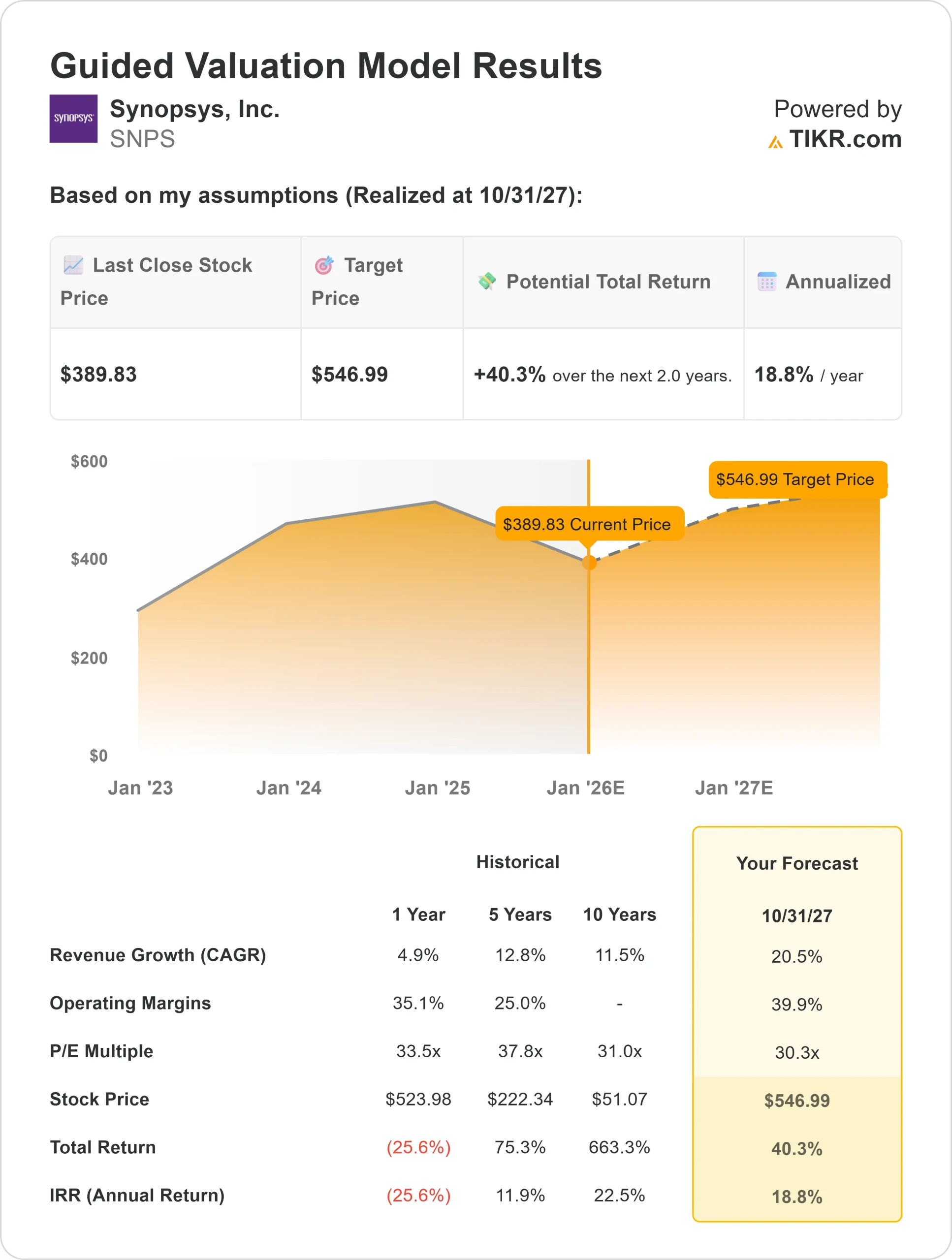

I fondamentali dell'azienda appaiono solidi sulla base degli input del Guided Valuation Model:

- Crescita dei ricavi: 20,5%.

- Margini operativi: 39.9%

- Valutazione prospettica: 30,3x utili

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 30,3x, suggerisce un valore di circa 547 dollari/azione entro il 2027.

- Ciò implica circa il 40% di upside, ovvero un rendimento annualizzato del 19% circa.

Questi risultati indicano un compounder di alta qualità con fattori di crescita duraturi. Synopsys beneficia di una domanda strutturale a lungo termine nei settori della progettazione di chip, della verifica e dell'automazione dell'intelligenza artificiale. La sua base di ricavi ricorrenti e la profonda integrazione dei clienti le conferiscono un livello di stabilità non comune nell'ecosistema dei semiconduttori.

Per gli investitori, il modello rafforza il fatto che Synopsys è posizionata per una crescita costante piuttosto che per oscillazioni a breve termine. Se l'azienda manterrà margini solidi e continuerà a espandere la sua suite di progettazione abilitata all'intelligenza artificiale, il titolo ha un percorso chiaro per offrire rendimenti significativi fino al 2027.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Synopsys rimane uno dei fornitori più importanti nell'ecosistema dei semiconduttori. Il suo software alimenta la progettazione di chip sempre più complessi e la domanda continua a crescere con l'aumento dei carichi di lavoro dell'intelligenza artificiale e dei requisiti di efficienza. Queste tendenze fanno di Synopsys un fattore critico per lo sviluppo dei semiconduttori di prossima generazione.

L'azienda beneficia anche di un modello altamente resiliente. I ricavi ricorrenti sono forti, le relazioni con i clienti sono a lungo termine e i cicli di progettazione durano in genere diversi anni. Per gli investitori, questi punti di forza offrono una visibilità costante in un settore noto per la sua volatilità, posizionando Synopsys per crescere anche quando i mercati dell'hardware si indeboliscono.

Caso orso: Valutazione e sensibilità del mercato

Nonostante i suoi vantaggi, Synopsys non è immune dal rischio. Il titolo viene ancora scambiato con una valutazione superiore e tale premio richiede un rendimento costante. Se i budget per lo sviluppo dei semiconduttori si restringono o se i clienti ritardano i grandi programmi di progettazione, le aspettative di crescita potrebbero essere messe sotto pressione.

La concorrenza è in aumento anche perché i rivali costruiscono i propri strumenti di progettazione basati sull'intelligenza artificiale. La pressione sui prezzi o il rallentamento dell'adozione di software avanzati potrebbero pesare sui risultati. Per gli investitori, il timore è che anche le aziende più solide possano subire una contrazione dei multipli in caso di indebolimento dell'ambiente tecnologico generale o di una minore esecuzione.

Prospettive per il 2027: quanto potrebbe valere Synopsys?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Synopsys potrebbe essere scambiata vicino a 547 dollari/azione entro il 2027. Ciò rappresenta circa il 40% di rialzo rispetto ai livelli attuali, o circa il 19% di rendimento annuo. Il modello riflette le aspettative di un continuo rafforzamento dei margini, di una domanda stabile di automazione della progettazione e di una crescente adozione di strumenti basati sull'intelligenza artificiale.

Sebbene la previsione sia incoraggiante, presuppone già un'esecuzione costante. Affinché Synopsys possa superare queste aspettative, è probabile che abbia bisogno di una crescita più rapida delle sue offerte di software basate sull'intelligenza artificiale, di una maggiore adozione di IP per semiconduttori o di una ripresa più robusta della spesa tecnologica delle imprese. In mancanza di ciò, gli investitori dovrebbero aspettarsi rendimenti più o meno in linea con l'attuale modello di valutazione.

Per gli investitori, Synopsys si distingue come un compounder di alta qualità con un potenziale credibile a lungo termine. Il suo ruolo centrale nella progettazione di chip di prossima generazione la posiziona bene, ma una leadership sostenuta e un'esecuzione disciplinata saranno la chiave per ottenere rendimenti superiori alle attuali prospettive.

Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratis con TIKR) >>>