Autodesk, Inc. (NASDAQ: ADSK) è quotata vicino a 299 dollari/azione e nell'ultimo anno ha realizzato rendimenti modesti. La crescita rimane costante, ma non particolarmente rapida, e gli investitori stanno osservando se i margini possono continuare ad espandersi mentre l'azienda scala la sua piattaforma di abbonamento.

Di recente, Autodesk ha condiviso nuovi progressi nella sua trasformazione in cloud, tra cui una maggiore adozione di Autodesk Construction Cloud e un maggiore coinvolgimento negli strumenti di collaborazione per la progettazione. L'azienda ha inoltre sottolineato il miglioramento della fidelizzazione dei clienti e la stabilità dei modelli di utilizzo, suggerendo che la domanda rimane resistente anche in un contesto macro più morbido. Questi aggiornamenti dimostrano che Autodesk sta rafforzando la sua posizione competitiva man mano che un numero maggiore di flussi di lavoro si sposta online.

Questo articolo illustra dove gli analisti di Wall Street pensano che Autodesk possa essere scambiata entro il 2028, utilizzando gli ultimi obiettivi di consenso e il Guided Valuation Model di TIKR. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

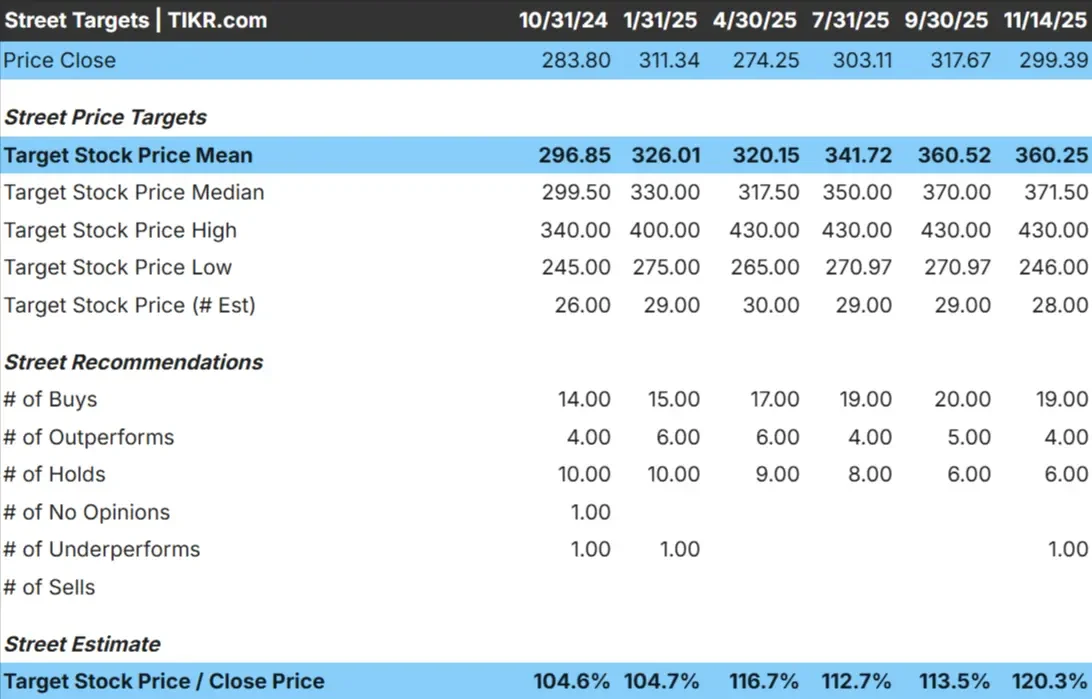

Autodesk viene scambiata oggi a circa 299 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 360 dollari/azione, il che indica un rialzo del 20% circa. Le previsioni mostrano un range costante e riflettono un sentiment equilibrato:

- Stima alta: ~$430/azione

- Stima bassa: ~$246/azione

- Obiettivo mediano: ~$372/azione

- Valutazioni: 19 acquisti, 4 outperform, 6 hold, 1 underperform

Gli analisti vedono un modesto rialzo rispetto ai livelli attuali. Per gli investitori, ciò significa che Autodesk potrebbe offrire rendimenti leggermente superiori al mercato se la domanda si mantiene stabile e i margini continuano a migliorare con il progredire della transizione al cloud.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Autodesk: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono sani, sostenuti dai ricavi da abbonamento e dalla forte redditività:

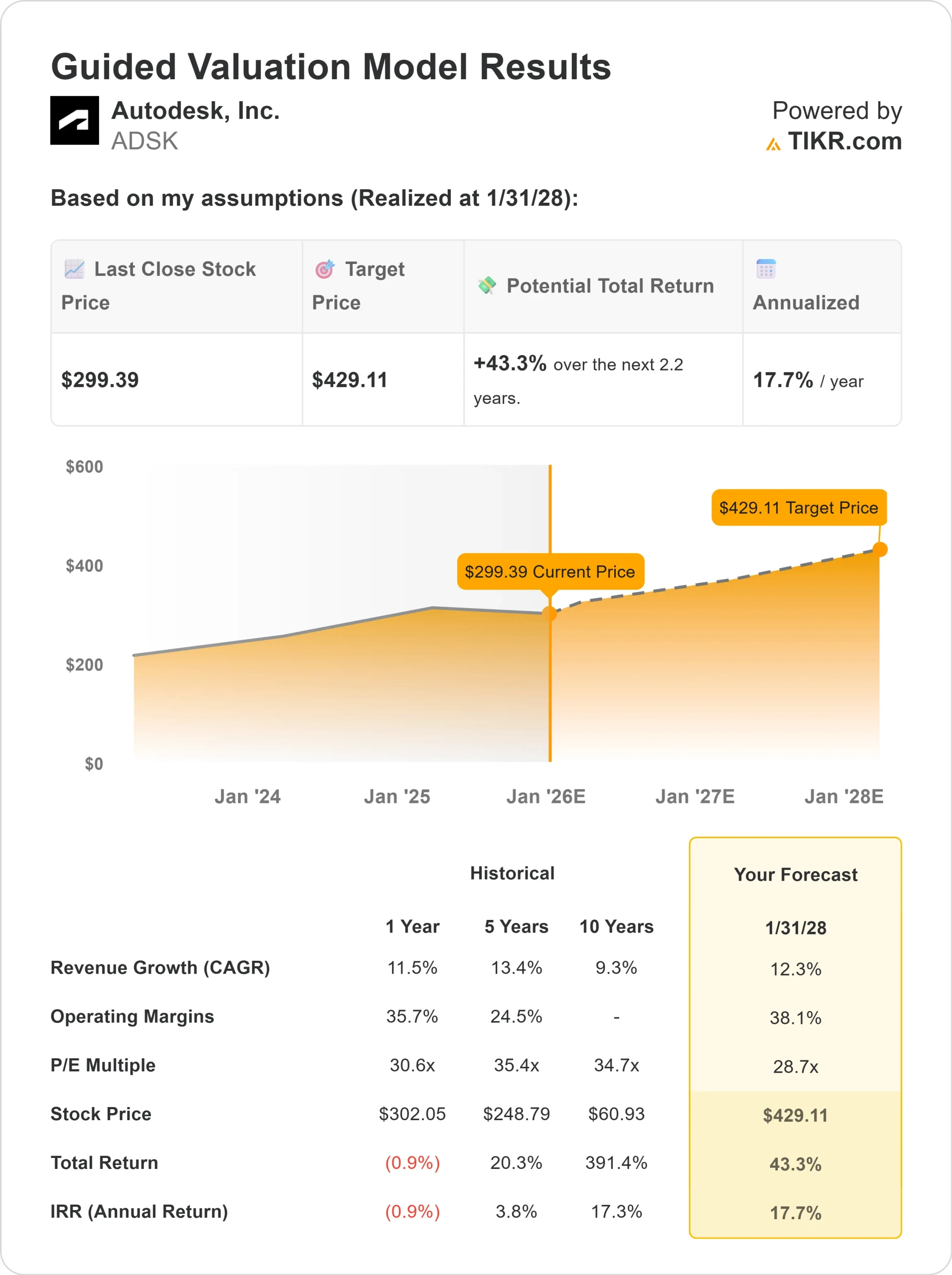

- Crescita dei ricavi: 12,3%.

- Margini operativi: 38.1%

- Azioni valutate a un multiplo di 28,7x per il P E in avanti nel modello

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward 28,7x, suggerisce circa 429 dollari/azione entro il 2028.

- Ciò implica circa il 43% di upside, ovvero un rendimento annualizzato del 17,7% circa.

Questi numeri suggeriscono che Autodesk può registrare una crescita costante nei prossimi anni. L'azienda non è una storia di crescita rapida, ma il suo flusso di cassa prevedibile e la forza dei margini le conferiscono una traiettoria degli utili chiara e sostenibile. Per gli investitori, l'attrattiva a lungo termine di Autodesk risiede nella sua base di ricavi stabili e nel suo ecosistema cloud in crescita.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge l'ottimismo?

Autodesk beneficia di una base di abbonamenti ampia e costante che garantisce entrate ricorrenti affidabili. L'adozione dei suoi strumenti di collaborazione in cloud continua ad aumentare, rendendo i clienti più profondamente integrati nel suo ecosistema.

Il management ha sottolineato la stabilità dei modelli di utilizzo e il continuo interesse da parte dei clienti del settore dell'architettura, dell'ingegneria e delle costruzioni. Per gli investitori, questi fattori supportano una prospettiva a lungo termine in cui gli utili possono aumentare costantemente anche in condizioni di mercato miste.

Caso orso: Normalizzazione della crescita e rischio di valutazione

La preoccupazione principale è che la crescita di Autodesk possa rimanere costante piuttosto che accelerare. Se l'espansione dei ricavi rallenta o l'aumento dei clienti si indebolisce, la valutazione premium del titolo potrebbe essere più difficile da giustificare.

Cresce anche la concorrenza di piattaforme di progettazione alternative che offrono strumenti a basso costo o specializzati. Per gli investitori, il rischio è che qualsiasi passo falso nell'esecuzione o un indebolimento della domanda possa pesare sul titolo, dato il suo multiplo di guadagno più elevato.

Prospettive per il 2028: quanto potrebbe valere Autodesk?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Autodesk potrebbe essere scambiata vicino a 429 dollari/azione entro il 2028. Dal livello odierno di 299 dollari/azione, ciò rappresenta un rialzo del 43% circa, ovvero un rendimento annualizzato del 17,7% circa.

Questo risultato presuppone una crescita costante e una performance costante dei margini. Per ottenere un rialzo ancora maggiore, Autodesk avrebbe probabilmente bisogno di un'adozione più rapida del cloud, di una maggiore penetrazione nelle imprese o di un maggiore potere di determinazione dei prezzi. In mancanza di ciò, gli investitori dovrebbero aspettarsi una crescita affidabile ma moderata.

Per gli investitori, Autodesk è un produttore di software di alta qualità con un interessante potenziale a lungo termine. I rendimenti potenziali sono significativi, ma la storia dipende dal fatto che l'azienda continui a eseguire e a rafforzare la sua leadership nei flussi di lavoro di progettazione e ingegneria.

Compounders di IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>