Universal Health Services (NYSE: UHS) è stata una delle aziende più solide del settore sanitario, con il titolo che ora viene scambiato intorno ai 229 dollari per azione dopo una solida corsa nel corso dell'anno. La forte esecuzione, la stabilità dei volumi dei pazienti e il miglioramento dell'efficienza operativa hanno sostenuto l'ascesa dell'azienda, anche se gli analisti rimangono misurati nelle loro aspettative da qui in avanti.

Di recente, UHS ha evidenziato il miglioramento delle tendenze di crescita, tra cui la ripresa dell'attività di salute comportamentale e una migliore visibilità sui rimborsi. Questi sviluppi hanno contribuito a ricostruire la fiducia nelle prospettive di guadagno a lungo termine dell'azienda e suggeriscono che UHS sta gradualmente rafforzando le proprie basi finanziarie dopo alcuni anni difficili.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che UHS possa raggiungere entro il 2027. Esaminiamo gli obiettivi di consenso e i modelli di valutazione per tracciare il percorso potenziale del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto margine di rialzo

UHS viene scambiata oggi a circa 229 dollari per azione. L'ultimo obiettivo di prezzo medio degli analisti è vicino a 249 dollari per azione, il che suggerisce un rialzo del 9% circa. Ciò colloca UHS nella categoria dei rialzi modesti.

Dettagli chiave delle stime degli analisti:

- Stima alta: 302 dollari per azione

- Stima bassa: 190 dollari per azione

- Obiettivo mediano: 251 dollari per azione

- Valutazioni: 7 Buy, 2 Outperform, 9 Holds, 1 Underperform

Per gli investitori, questi obiettivi mostrano che gli analisti si aspettano che UHS continui a registrare buone performance, ma non chiedono un forte rerating. Lo spread tra le stime alte e basse evidenzia una convinzione mista. La prossima mossa del titolo dipenderà dalla capacità di UHS di sostenere la performance dei margini e i volumi dei pazienti nei prossimi trimestri.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

Prospettive di crescita e valutazione di UHS

I fondamentali dell'azienda appaiono stabili, sostenuti da aspettative equilibrate di crescita dei ricavi e della redditività nei prossimi anni.

- Si prevede che i ricavi crescano di circa il 6,6% fino al 2027.

- I margini operativi dovrebbero mantenersi vicino all'11,4%.

- Le azioni sono attualmente scambiate a circa 9,5 volte gli utili a termine.

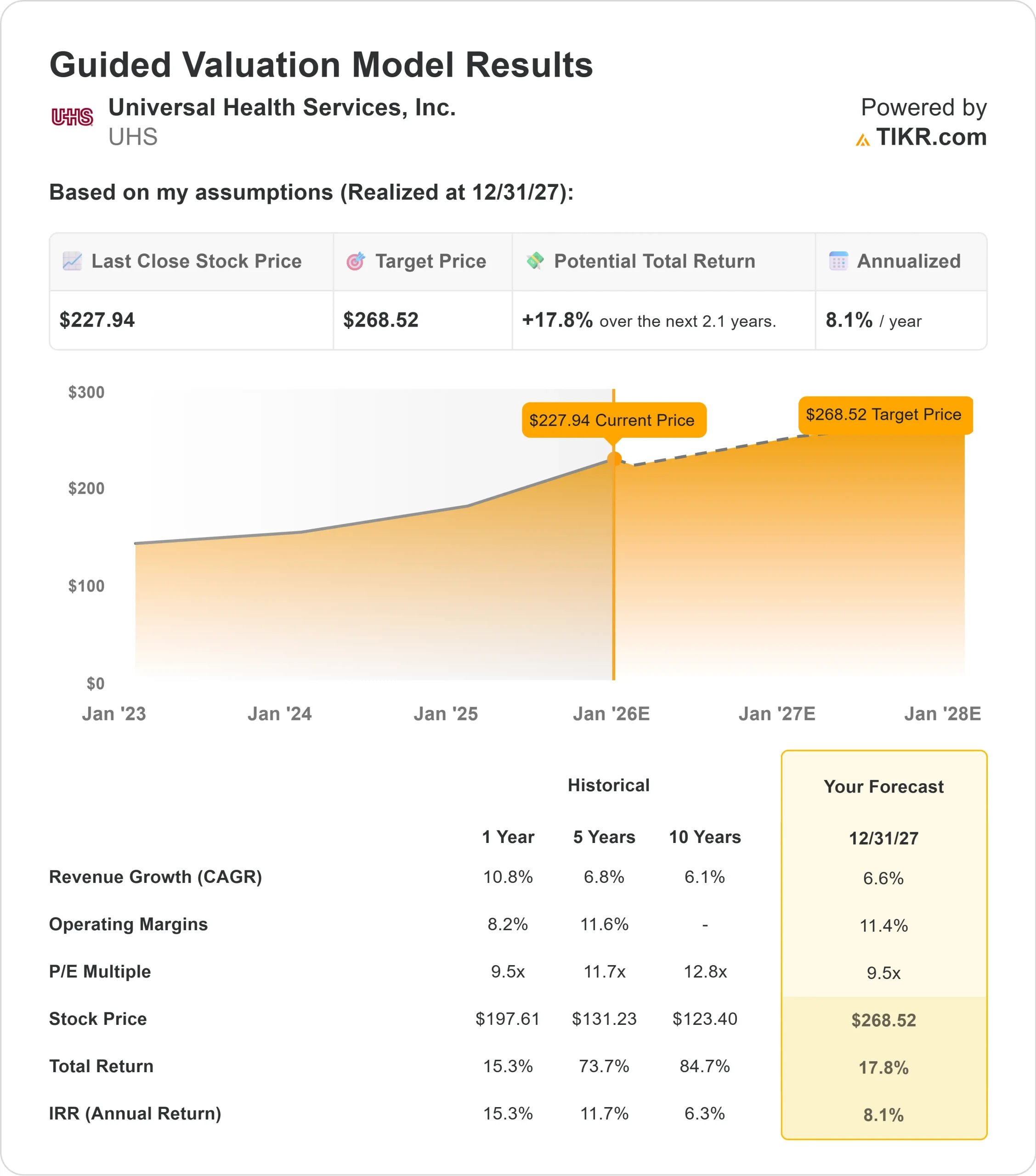

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 9,5x, suggerisce un valore di circa 269 dollari per azione entro il 31.12.2007.

- Ciò implica un rialzo totale del 18% circa, ovvero un rendimento annualizzato dell'8,1% circa.

Questi numeri indicano una crescita costante piuttosto che una crescita aggressiva. La valutazione appare ragionevole alla luce del profilo dei margini dell'azienda e il modello riflette uno scenario in cui UHS mantiene semplicemente l'attuale livello di esecuzione.

Per gli investitori, UHS sembra essere un operatore stabile con un percorso chiaro verso rendimenti costanti. Il rialzo è guidato da utili prevedibili e da una gestione disciplinata dei costi piuttosto che da aspettative di crescita elevate.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa guida l'ottimismo?

Gli analisti vedono diversi fattori a sostegno di UHS nei prossimi anni. L'azienda continua a beneficiare di un andamento sano della domanda, in particolare nel segmento della salute comportamentale, dove l'attività dei pazienti e le prospettive di rimborso sono migliorate. Anche la disciplina operativa ha contribuito a stabilizzare la performance e a rafforzare la qualità complessiva degli utili.

Il bilancio rimane in buona forma, dando a UHS la flessibilità di investire nell'espansione dei servizi e nel miglioramento del personale laddove necessario. Per gli investitori, questi punti di forza suggeriscono che UHS ha una base duratura che può sostenere risultati costanti anche senza una crescita aggressiva.

Il caso dell'orso: Valutazione e rischi operativi

Nonostante i suoi punti di forza, UHS deve affrontare dei rischi che potrebbero limitarne il rialzo. Il titolo è già quotato vicino a quella che molti analisti considerano una valutazione equa, il che rende meno probabile un'espansione significativa dei multipli. L'azienda rimane inoltre esposta alle pressioni del settore, come il costo del lavoro, la carenza di personale e i cambiamenti nelle condizioni di rimborso.

L'ampia forbice tra gli obiettivi degli analisti riflette questa incertezza. Alcuni ritengono che UHS possa continuare a rafforzare i margini, mentre altri temono che la ripresa nel settore della salute comportamentale possa non essere agevole. Per gli investitori, il rischio è che UHS possa già riflettere gran parte dei suoi progressi, lasciando meno spazio a sorprese al rialzo.

Prospettive per il 2027: quanto potrebbe valere UHS?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che UHS potrebbe essere scambiata vicino a 269 dollari per azione entro il 31 dicembre 2007. Ciò rappresenterebbe un rialzo del 18% circa rispetto a oggi o un rendimento annualizzato dell'8,1% circa.

Questa prospettiva presuppone che UHS continui a eseguire bene e a mantenere l'attuale profilo di redditività. Per gli investitori, UHS offre una storia stabile a lungo termine. Il titolo non può offrire guadagni eclatanti, ma offre margini costanti, un flusso di cassa affidabile e una valutazione che supporta una crescita composta prevedibile fino al 2027.

Compounders dell'IA con enormi guadagni che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>