Tenet Healthcare Corporation (NYSE: THC) è stata una delle aziende più solide del settore sanitario nell'ultimo anno. I volumi degli ospedali sono rimasti stabili, i margini sono migliorati e la domanda ambulatoriale continua ad espandersi. Le azioni sono scambiate vicino a 194 dollari/azione, il che riflette la fiducia nella capacità di Tenet di operare in modo efficiente in un ambiente difficile.

Di recente, Tenet ha riportato risultati solidi, grazie alla forte esecuzione del segmento ambulatoriale. Il management ha inoltre annunciato nuovi investimenti per espandere la capacità chirurgica e migliorare la tecnologia della rete. Queste iniziative evidenziano l'attenzione di Tenet per i servizi a più alto margine e per l'ulteriore miglioramento delle prestazioni operative.

Questo articolo analizza la posizione che gli analisti di Wall Street prevedono per Tenet entro il 2027. Abbiamo esaminato gli obiettivi di prezzo del consenso e il Guided Valuation Model di TIKR per delineare il percorso potenziale del titolo. Queste cifre riflettono le aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un moderato rialzo

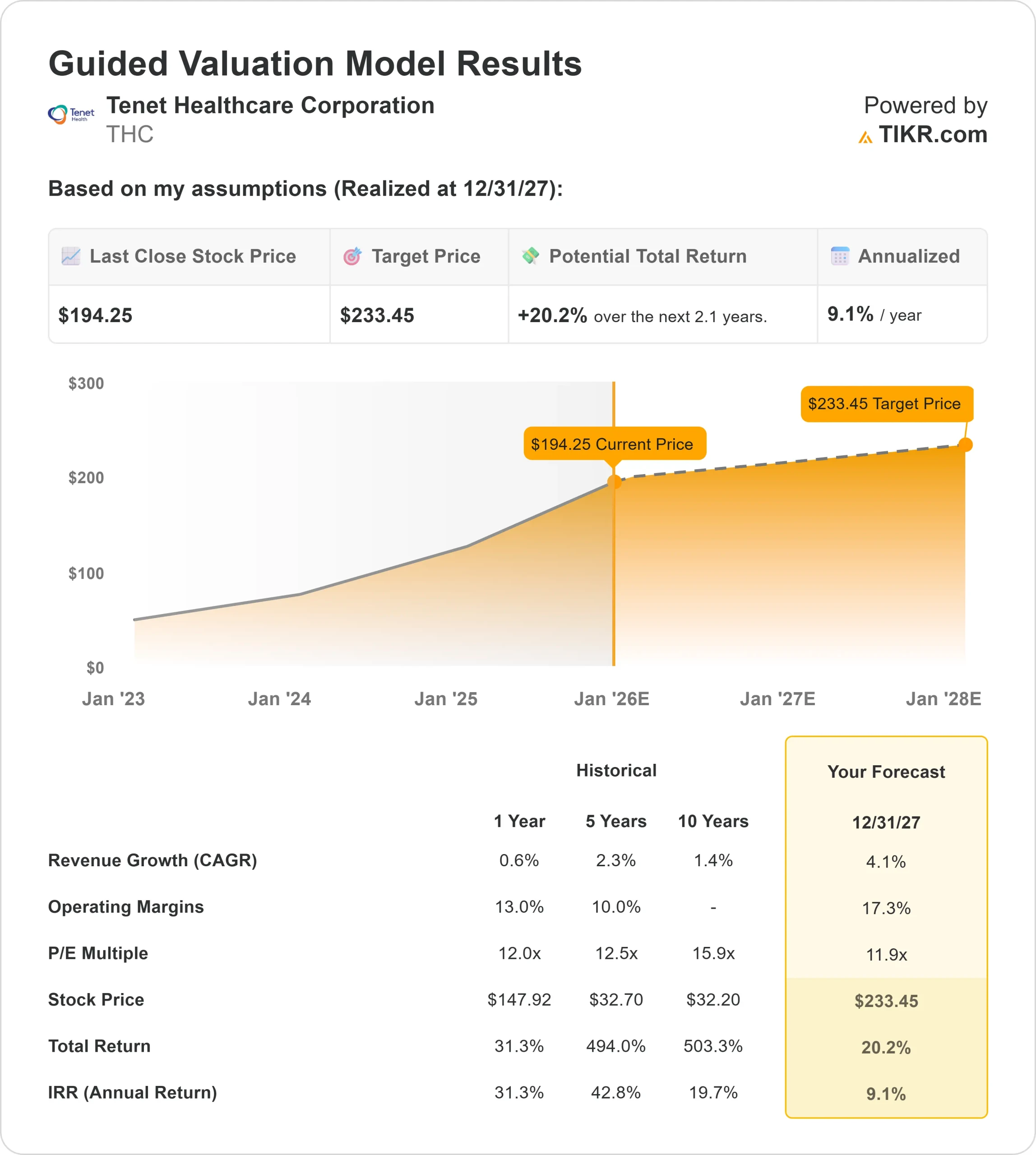

THC è quotata oggi intorno ai 194 dollari per azione. L'ultimo obiettivo di prezzo medio degli analisti è di 233 dollari/azione, il che implica un rialzo del 20% circa nei prossimi due anni. Ciò colloca il titolo nella categoria di rialzo moderato.

- Stima alta: 260 dollari/azione

- Stima bassa: 167 dollari/azione

- Obiettivo mediano: 235 dollari/azione

- Valutazioni: 14 acquisti, 5 sovraperformance, 3 hold, 1 underperform

Per gli investitori, questo riflette una prospettiva equilibrata. Gli analisti vedono spazio per un rialzo del titolo, ma il rialzo non è drammatico. Lo stretto divario tra gli obiettivi alti e bassi suggerisce fiducia nella stabilità degli utili di Tenet. Se l'azienda continuerà a garantire margini costanti e tendenze affidabili dei volumi, il titolo potrà continuare a salire.

Scoprite quanto rialzo possono avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

THC: prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili, sostenuti da una crescita stabile dei ricavi e da un forte profilo dei margini:

- Il fatturato dovrebbe crescere di circa il 4,1%.

- I margini operativi dovrebbero mantenersi vicino al 17,3%.

- Le azioni sono scambiate a 11,9 volte gli utili a termine.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 11,9x, suggerisce un valore di circa 233 dollari/azione entro il 31.12.2017.

- Ciò implica un rendimento totale di circa il 20,2%, o circa il 9,1% annualizzato.

Questi numeri indicano una crescita costante ma misurata piuttosto che una crescita elevata. La valutazione di Tenet è sostenuta dalla stabilità dei margini e il modello presuppone che l'azienda mantenga semplicemente l'attuale livello di esecuzione. Un rialzo significativo al di là di questo richiederebbe probabilmente una migliore leva operativa o un maggiore contributo da parte della rete ambulatoriale.

Per gli investitori, Tenet sembra più un operatore stabile che una storia di crescita elevata. I rendimenti dipendono dalla costanza delle prestazioni, dal controllo disciplinato dei costi e dal continuo spostamento verso servizi ambulatoriali a più alto margine.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Le operazioni di Tenet sono rimaste stabili, sostenute dalla forza del segmento ambulatoriale e dagli sforzi in corso per espandere la capacità chirurgica. L'azienda ha anche enfatizzato i miglioramenti tecnologici e le iniziative di efficienza che supportano una maggiore esecuzione e aiutano a proteggere la redditività.

Per gli investitori, questi elementi fanno pensare a un'azienda con un potere di guadagno affidabile. L'attenzione di Tenet per i servizi ad alto margine e i miglioramenti operativi è in linea con le aspettative degli analisti per una performance costante nei prossimi anni.

Caso orso: Pressione sui costi e venti contrari del settore

Diversi fattori potrebbero limitare il rialzo. Il costo del lavoro in tutto il sistema sanitario rimane elevato e qualsiasi nuova pressione sul personale potrebbe avere un impatto sui margini. Anche l'andamento dei rimborsi crea incertezza, in particolare per gli operatori con grandi strutture ospedaliere.

La valutazione è un altro punto da considerare. Con THC che scambia vicino al P E a termine utilizzato nel modello, il titolo è valutato in modo equo ma non più profondamente scontato. Per gli investitori, questo significa che i rendimenti potrebbero appiattirsi se i margini si indeboliscono o se la crescita ambulatoriale rallenta.

Prospettive per il 2027: quanto potrebbe valere Tenet?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Tenet potrebbe essere scambiata vicino a 233 dollari/azione entro il 31 dicembre 2007. Ciò rappresenta circa il 20,2% di rialzo, o circa il 9,1% di rendimento annualizzato rispetto al prezzo odierno.

Sebbene si tratti di un profilo di rendimento solido, presuppone già operazioni stabili e un'esecuzione coerente. Per ottenere un rialzo maggiore, Tenet dovrebbe ottenere un miglioramento dei margini superiore alle aspettative o una crescita più rapida della sua rete ambulatoriale.

Per gli investitori, la prospettiva più realistica è quella di una crescita costante supportata da operazioni prevedibili. Finché Tenet continuerà a gestire il costo del lavoro, a scalare la sua piattaforma ambulatoriale e a mantenere una solida struttura dei margini, THC potrà rimanere su una traiettoria affidabile a lungo termine.

Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente incorporando l'IA in prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>