Humana Inc. (NYSE: HUM) ha subito un forte calo nell'ultimo anno. Il titolo si aggira intorno ai 229 dollari per azione, con un calo di circa il 22%, mentre l'aumento dei costi medici e l'indebolimento dei margini continuano a mettere sotto pressione gli utili. Il sentiment rimane debole e le aspettative si sono spostate su livelli tra i più bassi che gli investitori abbiano mai visto negli ultimi anni.

Recentemente, Humana ha annunciato un'altra serie di revisioni dei costi finalizzate a stabilizzare l'andamento delle spese mediche, che sono state il principale motore del calo del titolo. La società ha inoltre pubblicato una guida aggiornata che prevede una crescita più stabile delle iscrizioni e una migliore visibilità fino al 2026. Questi sviluppi segnalano che il management sta adottando misure più attive per riprendere il controllo delle aree più importanti per gli investitori.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Humana possa assumere entro il 2027. Esaminiamo le previsioni di consenso e il Guided Valuation Model di TIKR per delineare il potenziale percorso del titolo. Queste cifre riflettono le aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un significativo rialzo

Humana oggi tratta vicino a 229 dollari per azione. L'ultimo obiettivo di prezzo medio degli analisti si colloca a 288 dollari per azione, il che implica circa il 26% di rialzo. La gamma di obiettivi è piuttosto ampia e mostra una convinzione mista a Wall Street.

- Stima alta: 353 dollari per azione

- Stima bassa: 231 dollari per azione

- Obiettivo mediano: 285 dollari per azione

- Valutazioni: 6 Comprare, 3 Superare, 17 Mantenere, 1 Vendere

Humana rientra nella categoria dei rialzi significativi perché l'obiettivo medio è ben al di sopra del prezzo attuale. Per gli investitori, questo suggerisce che gli analisti si aspettano una ripresa costante una volta che l'andamento dei costi medici si sarà normalizzato. L'assetto sembra ora più favorevole, anche se il sentiment dipende ancora molto dalla visibilità sulle spese.

Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Humana: prospettive di crescita e valutazione

I fondamentali di Humana mostrano una crescita costante ma una continua pressione sulla redditività:

- Il fatturato dovrebbe crescere del 9% fino al 2027.

- I margini operativi dovrebbero rimanere vicini al 3%.

- Le azioni sono scambiate a circa 17x gli utili a termine, al di sotto delle medie storiche.

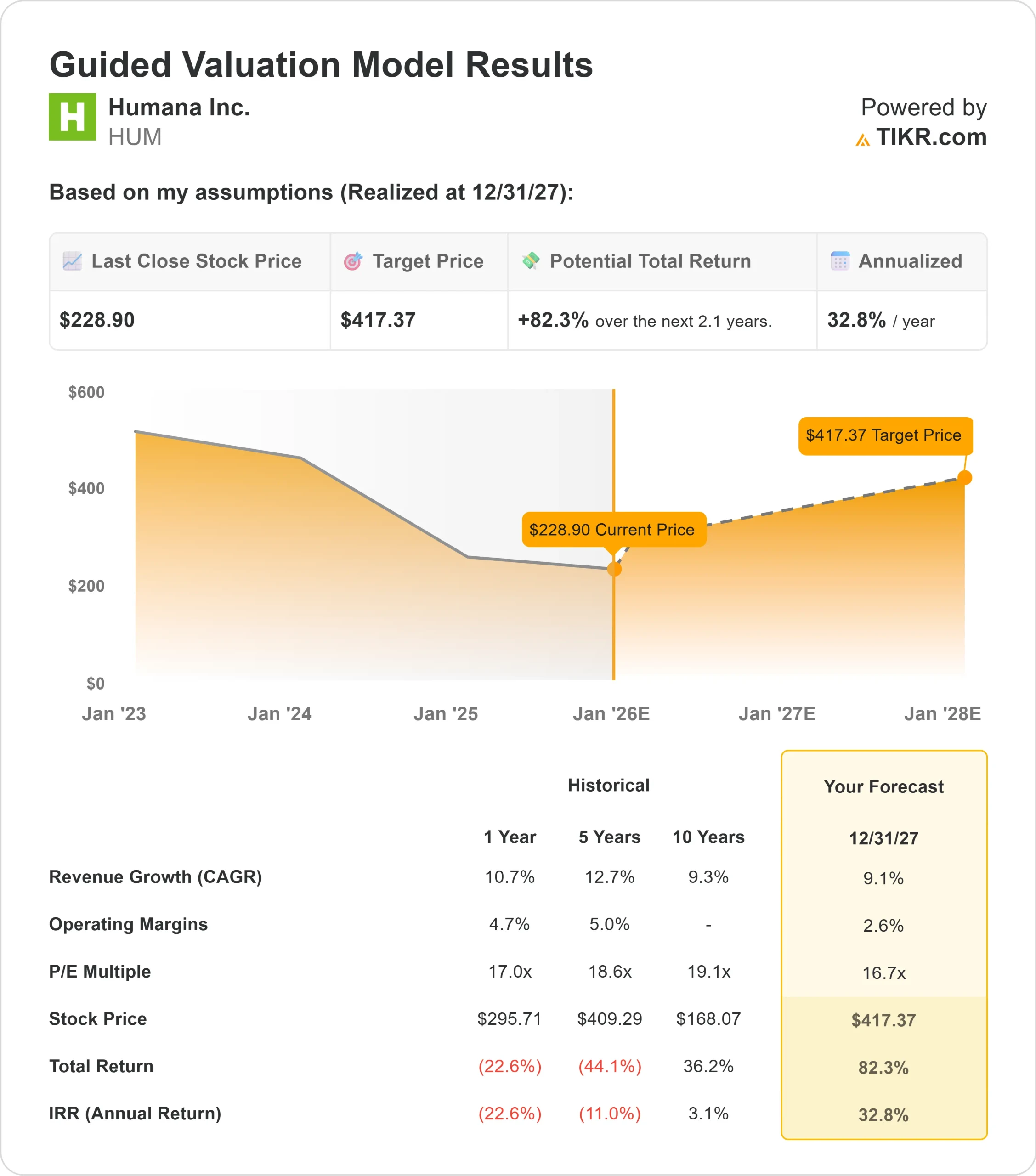

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 17x, suggerisce un valore di circa 417 dollari per azione entro il 2027.

- Ciò implica un rialzo dell'82% circa, o un rendimento annualizzato del 33% circa.

Questi numeri evidenziano quanto il titolo si sia azzerato rispetto agli ultimi anni. Il modello non presuppone una performance aggressiva. Riflette semplicemente quanto potrebbe valere Humana se i margini si stabilizzassero e la valutazione tornasse a un livello più tipico.

Per gli investitori, Humana si presenta più come una struttura di recupero che come una storia di crescita elevata. Il titolo non ha bisogno di una rapida espansione degli utili per ottenere guadagni. Ha solo bisogno di un andamento dei costi più stabile e di un'esecuzione coerente perché le azioni si rivalutino rispetto alla valutazione scontata di oggi.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Sebbene Humana abbia affrontato un anno difficile, diversi fattori supportano l'ottimismo per una ripresa. L'azienda continua a registrare una domanda sana per i suoi programmi sanitari principali e le tendenze degli iscritti rimangono stabili. La crescita dei ricavi ha retto anche se la redditività è diminuita, il che indica che il business sottostante rimane solido.

Il management ha iniziato a concentrarsi maggiormente sul controllo dei costi. I recenti aggiornamenti suggeriscono un approccio più mirato alla gestione delle aree che hanno causato maggiore volatilità. Questi segnali hanno contribuito a ricostruire la fiducia che le condizioni possano diventare più prevedibili nel prossimo anno.

Per gli investitori, questi punti di forza indicano una società che ha ancora le basi per rimbalzare una volta che l'andamento dei costi si sarà normalizzato. Humana non ha bisogno di prestazioni eccezionali. Ha semplicemente bisogno di un'esecuzione costante e di una migliore visibilità sulle spese mediche.

Caso orso: Pressione sui margini e incertezza dei costi

Il rischio maggiore per Humana è che l'andamento dei costi medici rimanga imprevedibile. Quando i margini sono già sottili, anche piccole oscillazioni nell'utilizzo possono avere un impatto significativo sugli utili. Questo rende il titolo più sensibile ai risultati trimestrali.

Anche la concorrenza nel settore Medicare Advantage rimane intensa. Può essere difficile per Humana aumentare i premi senza rischiare un calo delle iscrizioni, soprattutto in un contesto in cui sia i consumatori che gli assicuratori devono affrontare pressioni sui costi. Le modifiche normative introducono inoltre incertezza sui rimborsi nei periodi futuri.

Per gli investitori, il caso peggiore è che i margini non riescano a recuperare in modo significativo. Se la volatilità dei costi dovesse persistere, il titolo potrebbe faticare a spiccare il volo, anche se la valutazione appare interessante.

Prospettive per il 2027: quanto potrebbe valere Humana?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 17x, suggerisce che Humana potrebbe essere scambiata vicino a 417 dollari per azione entro il 2027. Ciò rappresenta circa l'82% di rialzo, ovvero un rendimento annualizzato del 33% circa.

Si tratterebbe di un forte rimbalzo rispetto ai livelli attuali, ma dipende dai progressi verso la stabilizzazione dei margini. Il modello non ipotizza una crescita aggressiva. Riflette uno scenario in cui l'andamento dei costi migliora e la valutazione torna a un livello più tipico.

Per gli investitori, la domanda chiave è se Humana sia in grado di garantire un andamento dei costi più stabile nei prossimi due anni. Se il management riuscirà a garantire un'esecuzione coerente e a mantenere solide le iscrizioni, il titolo potrebbe rivalutarsi molto più rapidamente del previsto. In caso contrario, i rendimenti potrebbero allinearsi maggiormente agli obiettivi medi degli analisti, che implicano un rialzo del 26% circa.

Humana è una storia di ripresa credibile, ma la performance a lungo termine dipende dal fatto che la società dimostri che il periodo più volatile per le spese mediche è finalmente alle spalle.

Compounders dell'IA con un enorme upside che Wall Street sta trascurando

Tutti vogliono trarre profitto dall'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>