HCA Healthcare, Inc. (NYSE: HCA) ha registrato una buona performance, con le azioni scambiate vicino a 481 dollari dopo un anno forte, sostenuto da volumi di pazienti costanti e da una redditività costante. Il titolo ha beneficiato di una domanda stabile in tutta la sua rete ospedaliera e di una gestione disciplinata dei costi. Gli investitori si chiedono ora quanto margine di rialzo sia rimasto dopo una corsa così forte.

Di recente, HCA ha registrato un altro trimestre stabile con una sana crescita dei ricoveri nella stessa struttura e un miglioramento dell'efficienza del lavoro. L'azienda ha inoltre continuato a espandere la propria struttura ambulatoriale e a investire in nuove linee di servizi, rafforzando la fiducia nella domanda a lungo termine. Questi sviluppi dimostrano che HCA sta continuando a operare bene, anche se il settore sanitario in generale è alle prese con l'aumento dei costi e con condizioni operative più rigide.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che HCA possa raggiungere entro il 2027. Utilizziamo gli obiettivi di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le aspettative degli analisti e non sono previsioni proprie di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti non suggeriscono quasi nessun rialzo

Oggi HCA viaggia vicino a 481 dollari per azione. L'ultimo obiettivo di prezzo medio degli analisti è di 478 dollari/azione, il che indica un rialzo essenzialmente dello 0% da qui. Le previsioni coprono un'ampia gamma, mostrando un sentimento costante ma cauto tra gli analisti.

Aspettative di mercato:

- Stima alta: 525 dollari/azione

- Stima bassa: 368 dollari/azione

- Obiettivo mediano: 492 dollari/azione

- Valutazioni: 13 Buy, 1 Outperform, 9 Holds, 1 Underperform

Gli analisti considerano ancora HCA come un operatore di alta qualità, ma la maggior parte ritiene che le recenti performance si riflettano già nel prezzo attuale. I guadagni derivanti dal miglioramento dell'andamento della manodopera, dalla tenuta dei volumi dei pazienti e dalla stabilità dei margini appaiono ampiamente prezzati. Per gli investitori, non c'è un chiaro divario di valutazione da colmare. Gli aumenti dovrebbero derivare da una crescita degli utili migliore del previsto o da una maggiore visibilità dei rimborsi.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Prospettive di crescita e valutazione di HCA

I fondamentali a lungo termine di HCA appaiono stabili. La crescita non è particolarmente rapida, ma l'azienda continua a produrre utili affidabili sostenuti da volumi consistenti di pazienti e da una gestione disciplinata dei costi.

I dati principali del modello di valutazione guidata di TIKR:

- Il fatturato dovrebbe crescere del 5,6%.

- I margini operativi dovrebbero rimanere vicini al 15,6%.

- Le azioni sono scambiate a circa 14x gli utili a termine.

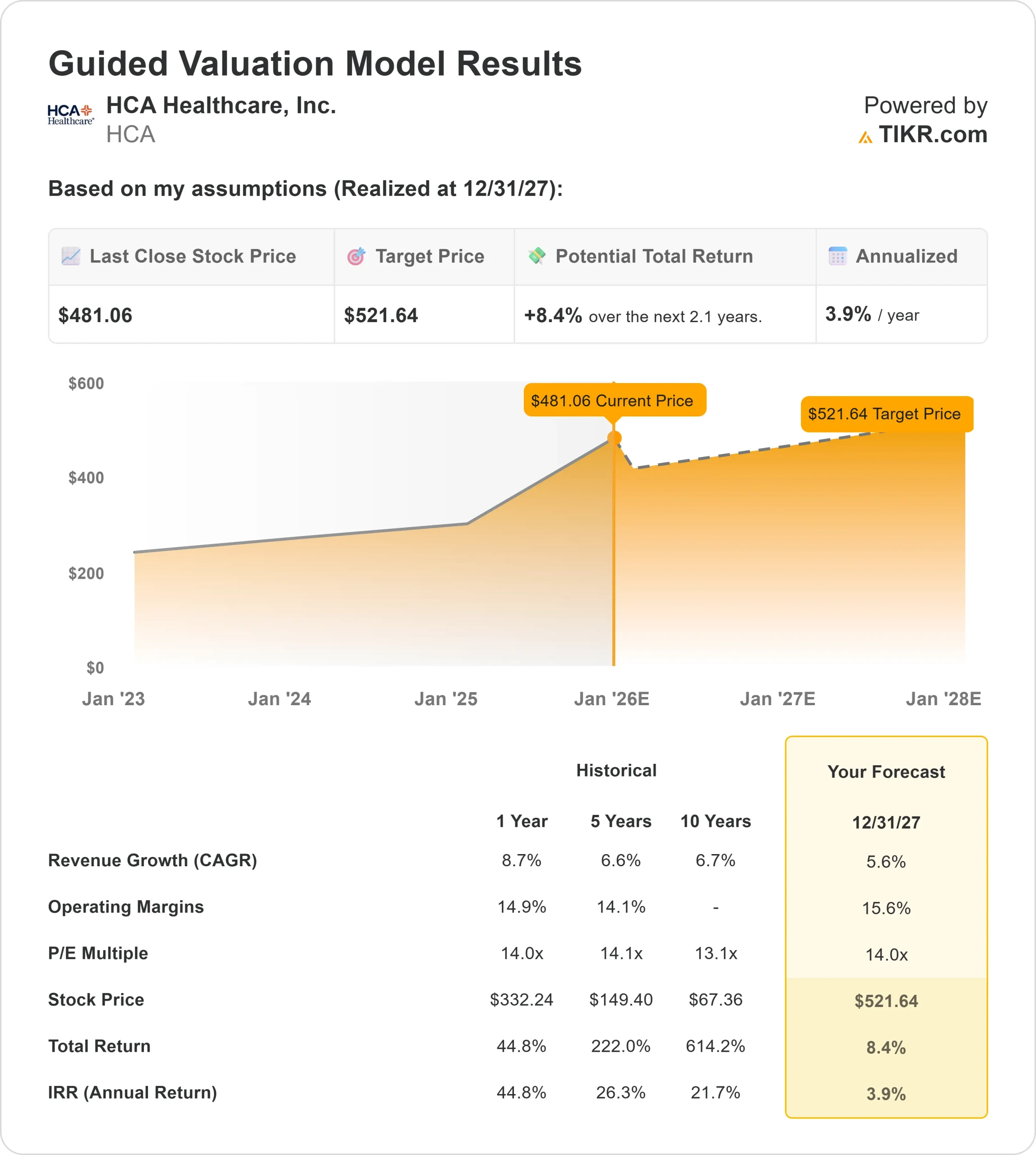

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 14x, suggerisce un valore di circa 522 dollari/azione entro il 2027.

- Ciò implica un rendimento totale dell'8,4%, ovvero circa il 3,9% annualizzato.

Questi numeri indicano una crescita composta lenta ma costante piuttosto che una crescita elevata. La valutazione suggerisce che HCA può continuare a fornire utili consistenti, anche se il rialzo potrebbe rimanere limitato a meno che i margini non migliorino in modo significativo.

Per gli investitori, HCA si presenta come un operatore stabile e affidabile con una base di utili solida. I rendimenti saranno probabilmente moderati, guidati dalla costanza piuttosto che da una rapida accelerazione. Il titolo favorisce la prevedibilità, ma offre uno spazio limitato per un'importante rivalutazione, a meno che i risultati non superino le attuali aspettative.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

HCA continua a eseguire bene tutte le sue operazioni. I volumi dei pazienti rimangono stabili e il management ha migliorato l'efficienza del personale nonostante le elevate pressioni sul lavoro in tutto il settore. L'azienda ha inoltre ampliato la propria rete ambulatoriale e creato linee di servizi che migliorano il potenziale di crescita a lungo termine.

Questi investimenti strategici contribuiscono a diversificare le entrate e a creare un ambiente operativo più stabile. Per gli investitori, questi punti di forza evidenziano la capacità di HCA di mantenere le prestazioni anche in presenza di condizioni sanitarie più difficili.

Argomento a sfavore: Limitato rialzo della valutazione

Nonostante i suoi punti di forza, HCA è soggetta a vincoli di valutazione. Con le azioni già vicine ai massimi di 52 settimane di 484 dollari, gran parte del miglioramento dei margini e dei volumi sembra riflettersi nel prezzo attuale.

Il settore ospedaliero continua a fare i conti con l'aumento del costo del lavoro, il rallentamento della crescita dei rimborsi e la persistente incertezza normativa. Queste pressioni rendono improbabile una significativa espansione multipla nel breve termine. Per gli investitori, la preoccupazione non è l'esecuzione di HCA, ma se il titolo riflette già la maggior parte del suo potenziale a breve termine.

Prospettive per il 2027: quanto potrebbe valere HCA?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che HCA potrebbe essere scambiata vicino a 522 dollari/azione entro il 2027. Ciò rappresenta circa l'8,4% di rendimento totale, o circa il 3,9% annualizzato.

Sebbene le prospettive riflettano la stabilità, non indicano un'importante rivalutazione. Il modello di valutazione presuppone già margini stabili e una crescita costante dei volumi. Per generare un rialzo maggiore, HCA dovrebbe registrare una crescita degli utili superiore alle aspettative o migliorare la leva operativa.

Per gli investitori, la conclusione è chiara. HCA rimane un operatore affidabile a lungo termine con fondamentali consistenti, ma i rendimenti rispetto alla quotazione odierna potrebbero essere modesti. Il titolo privilegia la stabilità e l'esecuzione disciplinata piuttosto che una crescita elevata o un significativo rialzo delle valutazioni.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>