Punti chiave sul titolo United Airlines

- United Airlines ha registrato nel primo trimestre 2026 un fatturato totale di 14,6 miliardi di dollari, in crescita dell'11% su base annua, raggiungendo un record per il primo trimestre.

- L'utile per azione rettificato si è attestato a 1,19 dollari, in crescita del 31% su base annua, nonostante l'aumento di 340 milioni di dollari della spesa per il carburante.

- I margini operativi si sono ridotti al 9% nell'anno fiscale 2025 dal picco del 10% registrato nell'anno fiscale 2023, poiché i costi del carburante hanno superato la crescita dell'utile lordo.

- Il modello di TIKR valuta United Airlines a circa 152 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 31% rispetto al prezzo attuale di 116 dollari.

Il titolo United Airlines ha appena registrato ricavi record nel primo trimestre, mentre i costi del carburante hanno riscritto la storia dei margini

United Airlines Holdings (UAL) ha registrato ricavi record nel primo trimestre 2026 pari a 14,6 miliardi di dollari, in crescita dell'11% su base annua, mentre un aumento dei costi del carburante di 340 milioni di dollari dovuto al conflitto in Iran ha contemporaneamente compresso i margini operativi che la società aveva impiegato tre anni a costruire.

La domanda di classe premium è stata il motore principale, con ricavi in questo segmento in aumento del 14% a fronte di una crescita della capacità del solo 4%, spingendo il RASM (ricavo per miglio di posto disponibile) della classe premium al rialzo del 9% su base annua.

I rendimenti di vendita, che misurano i prezzi dei biglietti per i viaggi futuri, sono passati da un aumento del 4% su base annua a gennaio e febbraio a un aumento del 18% nella seconda metà di marzo, per poi arrivare al 20% nell'ultima settimana di aprile.

Il CFO Mike Leskinen ha riportato un EPS rettificato di 1,19 dollari, in crescita del 31% su base annua, all'interno della fascia di previsione iniziale compresa tra 1 e 1,50 dollari, nonostante l'aumento dei costi del carburante.

L'amministratore delegato Scott Kirby ha dichiarato agli analisti durante la conference call sui risultati del primo trimestre: "Sono molto ottimista riguardo al recupero al 100% e al raggiungimento di margini a doppia cifra nel 2027".

United ha reagito alla situazione dei prezzi del carburante tagliando in modo proattivo circa 5 punti della capacità prevista per la seconda metà del 2026, puntando a un andamento stabile o in crescita del 2% su base annua nel terzo e quarto trimestre.

La società ha inoltre rimborsato oltre 3,1 miliardi di dollari di debito ed è tornata sul mercato delle obbligazioni non garantite per la prima volta dal 2019, fissando il tasso di un'obbligazione a 3 anni al di sotto del 5%.

Il caso delle azioni United Airlines si basa sul fatto che la ripresa dei rendimenti che la direzione sta gestendo in tempo reale si traduca in un rimbalzo del margine operativo che l'attuale prezzo delle azioni a 116 dollari non tiene conto.

Il margine lordo di United rimane solido. Il margine operativo no. Quel divario è il punto cruciale

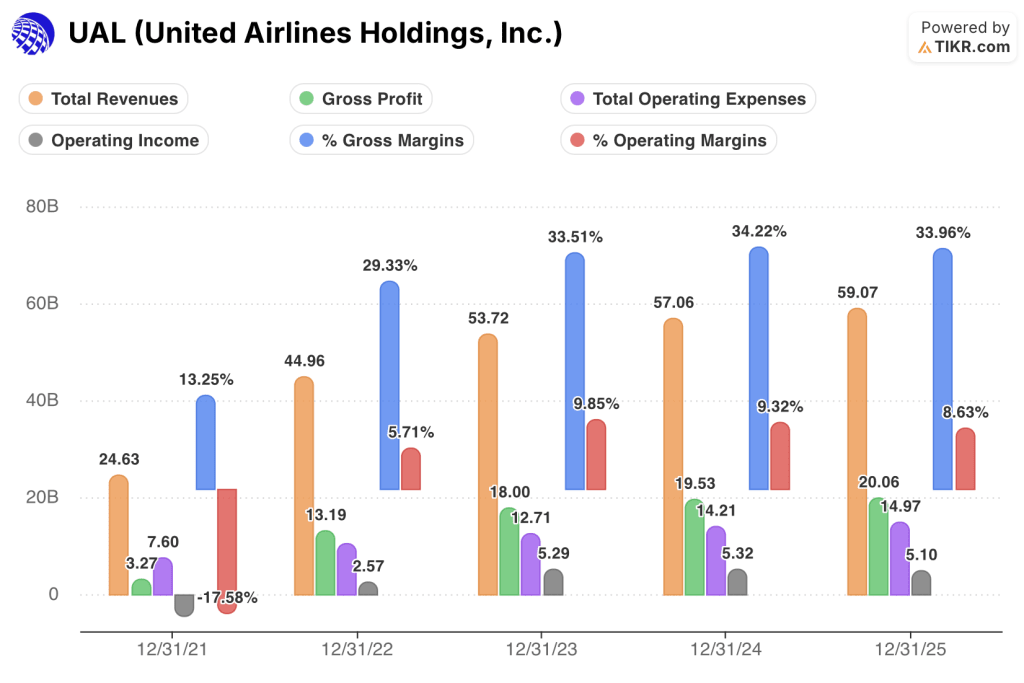

Il fatturato totale di United è cresciuto del 4% su base annua nell'anno fiscale 2025, raggiungendo i 59,1 miliardi di dollari, un forte rallentamento rispetto alla crescita del 20% registrata nell'anno fiscale 2023.

L'utile lordo ha raggiunto i 20,1 miliardi di dollari nell'anno fiscale 2025, con margini lordi che si sono mantenuti vicini al 34%, un livello in linea con gli anni fiscali 2023 e 2024, a indicare che la struttura dei prezzi del core business è rimasta intatta.

Le spese operative totali sono passate da 14,2 miliardi di dollari nell'anno fiscale 2024 a 15,0 miliardi di dollari nell'anno fiscale 2025, assorbendo l'aumento dei costi del carburante che la crescita dei ricavi non è riuscita a compensare.

L'utile operativo è sceso da 5,3 miliardi di dollari nell'anno fiscale 2024 a 5,1 miliardi di dollari nell'anno fiscale 2025, una contrazione del 4% che ha segnato il primo calo su base annua dal periodo di ripresa post-pandemia.

I margini operativi si sono ridotti dal 9% nell'anno fiscale 2024 al 9% nell'anno fiscale 2025 su base nominale, ma anche il dato degli ultimi 12 mesi si attesta al 9%, mascherando un minimo che i dati del primo trimestre 2026 hanno iniziato a far emergere.

La tesi non è che i margini lordi stiano crollando. Non è così. La tesi è che i margini operativi siano artificialmente compressi da un evento legato al costo del carburante che il management sta attivamente trasferendo sui rendimenti, e che la ripresa del conto economico non si sia ancora registrata a livello operativo.

UAL è in testa al gruppo di riferimento delle compagnie aeree tradizionali per quanto riguarda i margini operativi, ma il divario con Delta è il parametro di riferimento competitivo che conta

United Airlines ha registrato un margine operativo del 9% nell'anno fiscale 2025, mantenendosi al di sopra di American Airlines (AAL) al 3% e Southwest Airlines (LUV) al 3% per lo stesso periodo.

Delta Air Lines (DAL) ha guidato il gruppo di riferimento con il 9%, eguagliando il livello di margine di United pur gestendo una rete di dimensioni comparabili, il che definisce il tetto competitivo che United non ha ancora superato.

Il quadro strutturale è la distanza dal margine operativo del 3% di American, il che conferma che il contesto dei prezzi del carburante ha messo sotto pressione tutti i vettori tradizionali, ma ha colpito in modo sproporzionato i bilanci con scarsa capitalizzazione, lasciando la disciplina dei costi di United in una posizione sostanzialmente più forte.

Il margine del 3% di Southwest nell'anno fiscale 2025 riflette un modello di business sotto pressione a causa di cambiamenti strutturali distinti dallo shock dei prezzi del carburante, rendendolo il benchmark competitivo meno utile per la tesi di United.

La convergenza dei margini tra United e Delta al livello del 9% nell'anno fiscale 2025 è la cifra che conta: se la ripresa dei rendimenti di United portasse all'espansione del margine operativo che il management ha previsto a doppia cifra nel 2027, si creerebbe un vantaggio su Delta che l'attuale prezzo delle azioni UAL a 116 dollari non riflette ancora.

Il titolo United Airlines è sottovalutato nel 2026? Il modello da 152 dollari di TIKR afferma che la ripresa del margine operativo deve reggere

Il modello di TIKR valuta United Airlines a circa 152 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 31% rispetto al prezzo attuale di 116 dollari, ovvero circa il 6% all'anno.

Tale obiettivo diventa credibile solo se i margini operativi si riprendono verso il livello a due cifre che il management ha esplicitamente indicato per il 2027, una traiettoria supportata dalla stabilità del margine lordo già visibile nel conto economico.

Se il trasferimento dei rendimenti dal secondo al quarto trimestre dovesse raggiungere anche solo la fascia bassa dell'intervallo di recupero dei costi del carburante compreso tra il 40% e il 100% delineato dal management, il divario tra i margini lordi al 34% e i margini operativi al 9% si ridurrebbe in un modo che il conto economico degli ultimi 12 mesi non mostra ancora.

Dovreste investire in United Airlines Holdings, Inc.?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca il titolo United Airlines Holdings, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire United Airlines Holdings, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedete gratuitamente agli strumenti professionali per analizzare il titolo UAL su TIKR →

Cosa ha detto United Airlines sulla domanda di servizi premium nel primo trimestre del 2026?

Il CCO Andrew Nocella ha riferito che i ricavi premium sono cresciuti del 14% su base annua con una crescita della capacità di solo il 4% nel primo trimestre del 2026, con il RASM premium che ha superato quello della cabina principale di 4 punti percentuali.