Punti chiave sul titolo Starbucks a luglio 2026

- Dodici raccomandazioni di acquisto e quattro di sovraperformance superano i 16 consigli di mantenimento e i soli due di vendita, ma il prezzo obiettivo medio di 106 dollari si attesta appena al 2% sopra il prezzo attuale del titolo Starbucks (104 dollari), indicando un intervallo di consenso molto ristretto.

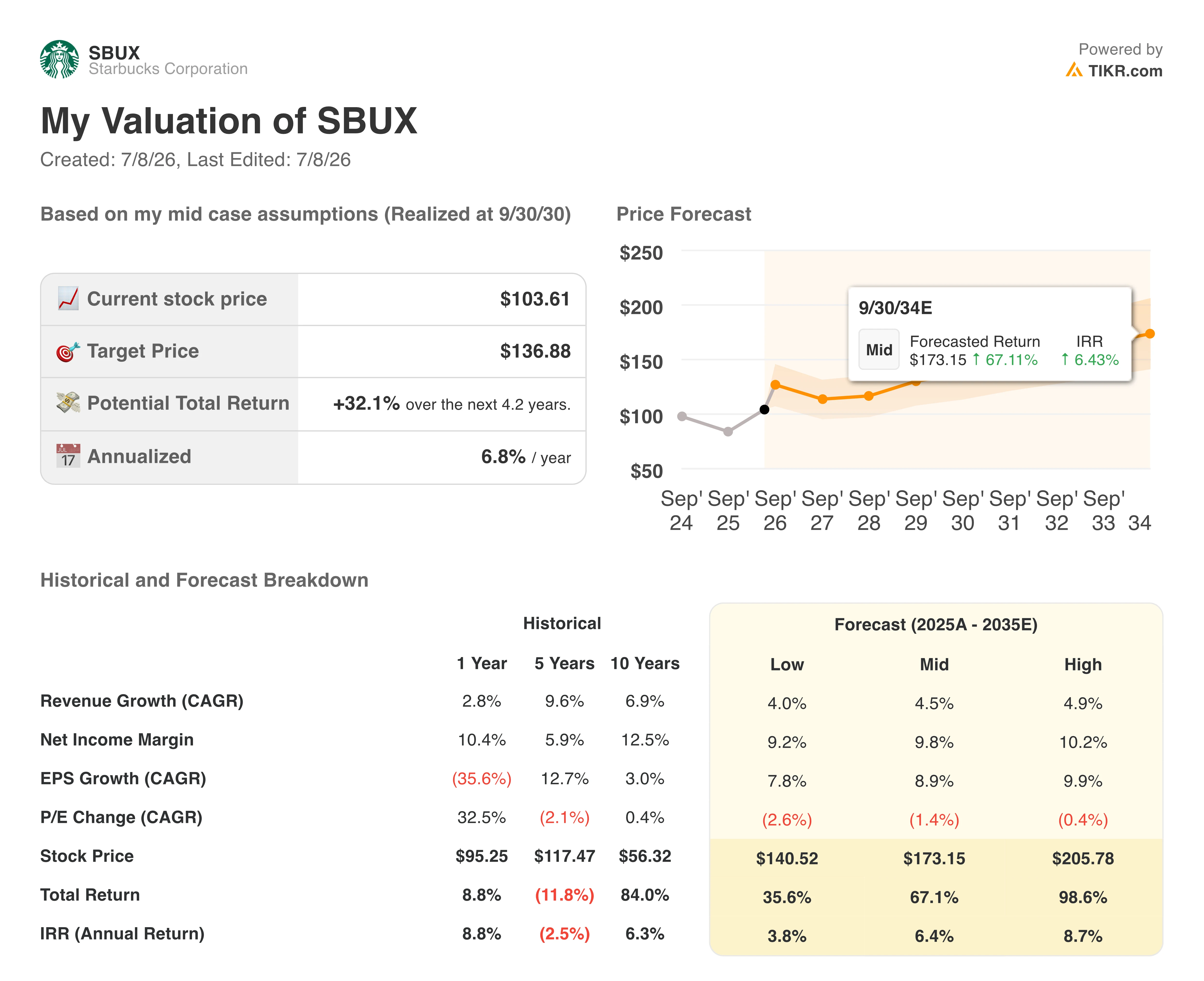

- A seguito della chiusura della joint venture in Cina con Boyu Capital, il modello di scenario intermedio di TIKR prevede che Starbucks raggiunga i 137 dollari entro l’anno fiscale 2030, con un rendimento totale del 32%, pari al 7% su base annualizzata.

- Il giudizio è di “sottovalutazione”, dato che l’EBIT di Starbucks dovrebbe crescere del 25% entro il quarto trimestre fiscale del 2026, anche dopo un trimestre con un margine del 9,4% che ha già superato le previsioni.

Starbucks registra la prima crescita degli utili in due anni grazie alla ripresa dei margini

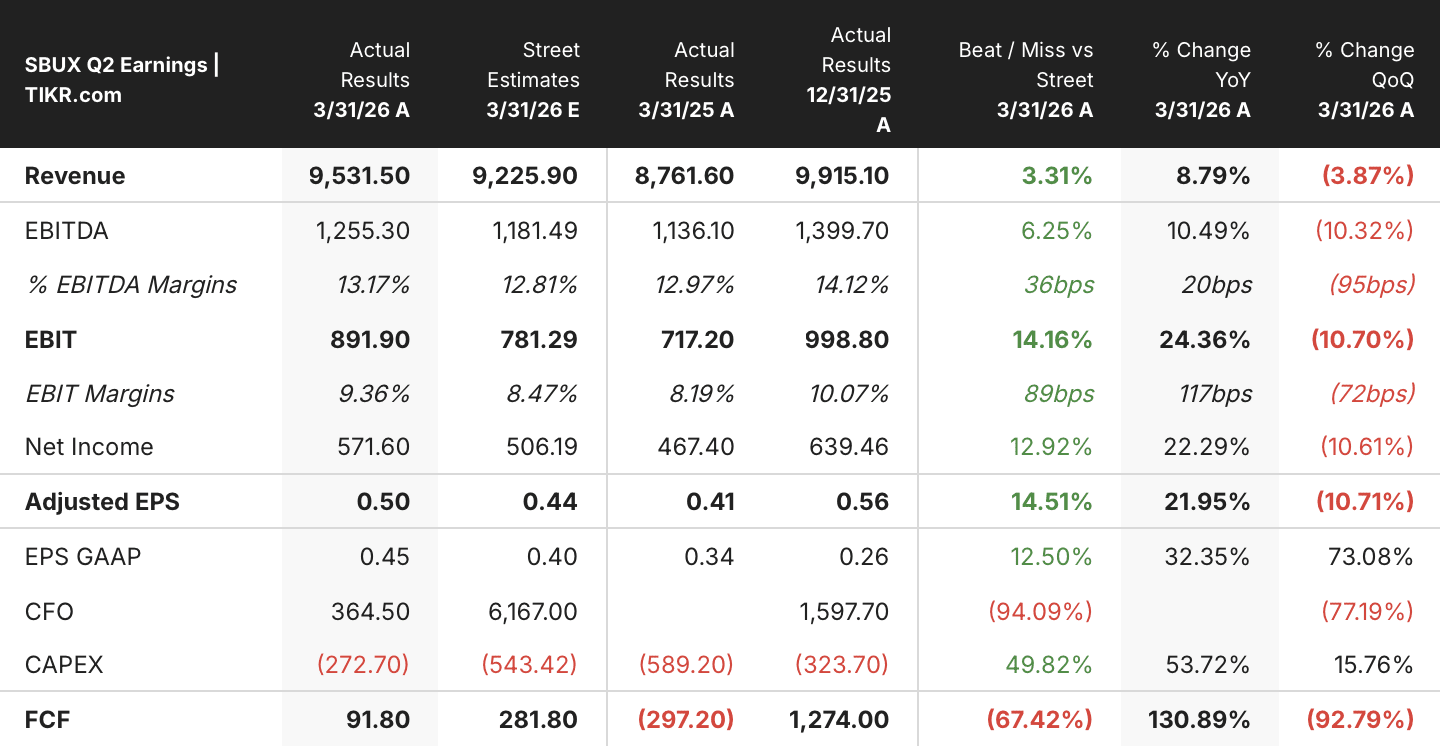

Il 28 aprile Starbucks Corporation (SBUX) ha registrato un fatturato nel secondo trimestre fiscale pari a 9,5 miliardi di dollari, in crescita del 9% su base annua. Le vendite comparabili a livello globale sono aumentate del 6,2%, il dato più forte in oltre due anni e il primo trimestre con una crescita sia del fatturato che dell’utile netto.

Tale crescita è derivata da un'impennata delle transazioni negli Stati Uniti, aumentate di oltre il 4% grazie al ritorno dell’affluenza mattutina ai livelli dell’anno fiscale 2022.

Al di là del dato principale, il margine operativo consolidato è aumentato di 110 punti base al 9,4%, portando l’utile operativo a 890 milioni di dollari: si tratta del primo aumento del margine trimestrale dal primo trimestre dell’anno fiscale 2024.

Questa inversione di tendenza del margine ha coinciso con una ripresa più ampia all’estero: tutti i primi 10 mercati internazionali di Starbucks, tra cui Cina, Giappone e Corea del Sud, hanno registrato vendite comparabili positive per la prima volta in nove trimestri.

Questo slancio internazionale ha influenzato direttamente il modo in cui l’amministratore delegato Brian Niccol ha inquadrato la sequenza degli eventi durante la conference call sui risultati del secondo trimestre: «Il secondo trimestre è la prova che la nostra strategia sta funzionando». Questo andamento ha portato l’utile per azione a 0,50 dollari, in crescita del 22% su base annua: si tratta del primo trimestre di crescita dell’EPS per Starbucks in oltre due anni.

Al di là dei dati contabili, il presidente e CEO Brian Niccol ha comunicato agli investitori durante la conferenza di Evercore del 9 giugno che quasi il 70% dei negozi statunitensi raggiunge ora un punteggio di 4 o più nella scheda di valutazione “Grow” dell’azienda, la soglia operativa legata a una crescita più forte delle transazioni.

Anche gli analisti ne hanno preso atto: a maggio TD Cowen ha alzato il rating del titolo a “buy”, portando il prezzo obiettivo da 106 a 120 dollari sulla scia della ripresa dei margini.

Gli investimenti in Green Apron Service, che hanno aumentato le ore di lavoro nei negozi statunitensi, entreranno a regime ad agosto, una tappa fondamentale che il management prevede alleggerirà i confronti sui costi nella seconda metà dell’anno fiscale 2026.

Tale miglioramento operativo, che si aggiunge al programma di risparmio sui costi da 2 miliardi di dollari, costituisce uno dei pilastri della leva operativa alla base delle previsioni per l’anno fiscale 2026, con un utile per azione rivisto al rialzo a un intervallo compreso tra 2,25 e 2,45 dollari.

L’altro pilastro si è concretizzato subito dopo la chiusura del trimestre: Starbucks ha completato l’operazione con Boyu Capital relativa alle attività di vendita al dettaglio in Cina, un accordo del valore di oltre 13 miliardi di dollari che ha generato 3,1 miliardi di dollari di proventi lordi in contanti destinati alla riduzione del debito.

Wall Street rimane stabile sul titolo Starbucks vicino all’obiettivo di 106 dollari

Wall Street mantiene una valutazione cauta sul titolo Starbucks, con 12 raccomandazioni di acquisto, 16 di mantenimento e 2 di vendita, mentre quattro rating “outperform” e due “underperform” completano il quadro di 36 analisti che coprono il titolo. L’obiettivo medio di 106 dollari si attesta appena al di sopra del 2% rispetto al prezzo di 104 dollari per azione, un intervallo ristretto che indica come Wall Street ritenga che il recente trimestre sia già stato scontato dal titolo.

L’aggiornamento di TD Cowen a maggio, con un rating alzato a “buy” e un obiettivo portato a 120 dollari, rimane la visione più ottimistica tra le recenti azioni degli analisti e quella più lontana dal consenso. La media è salita da 93 dollari di un anno fa agli attuali 106 dollari, seguendo il rimbalzo del titolo Starbucks dal minimo di 78 dollari nelle 52 settimane, registrato lo scorso settembre.

Wall Street prevede che l’EBIT del titolo SBUX aumenti del 25% entro l’anno fiscale 2027

L’EBIT di Starbucks nel secondo trimestre fiscale ha raggiunto gli 890 milioni di dollari, con un margine del 9,4% e una crescita del 24% rispetto all’anno precedente, segnando l’oscillazione più marcata della redditività dall’inizio della svolta alla fine del 2024 sotto la guida dell’amministratore delegato Brian Niccol.

Le stime di consenso prevedono per il terzo trimestre fiscale un EBIT di 1,09 miliardi di dollari, con un margine del 12% e una crescita del 14% rispetto all’anno precedente, estendendo la ripresa al trimestre estivo, importante dal punto di vista stagionale per i viaggi e il rientro a scuola. Le stime per il quarto trimestre fiscale salgono ulteriormente a 1,12 miliardi di dollari con un margine del 12%, in crescita del 25% su base annua: si tratta del tasso di crescita dell’EBIT più rapido dell’intero periodo di previsione fino a quel momento.

La traiettoria prosegue fino all’anno fiscale 2027, con un EBIT previsto a 1,24 miliardi di dollari e un margine del 13% nel primo trimestre fiscale, in crescita del 24% su base annua e ancora in accelerazione rispetto al ritmo dell’anno precedente. Entro il terzo trimestre fiscale, il consenso porta tale cifra a 1,31 miliardi di dollari con un margine del 14%, in crescita del 20% rispetto all’anno precedente: si tratta del sesto trimestre consecutivo di crescita a doppia cifra dell’EBIT nel modello.

I dati del terzo trimestre fiscale, attesi per il 29 luglio 2026, rappresentano il prossimo punto di riferimento che gli investitori stanno osservando con attenzione. Un margine EBIT del 12% in linea con le previsioni confermerebbe il percorso previsto dal consenso; un risultato inferiore riaprirebbe il dibattito sul fatto che l’obiettivo piatto di Wall Street sia già corretto.

TIKR valuta il titolo SBUX a 137 dollari grazie alla crescita esponenziale del margine

Il modello di scenario intermedio di TIKR valuta il titolo Starbucks a 137 dollari entro l’anno fiscale 2030, il che implica un rendimento totale del 32% rispetto al prezzo attuale di 104 dollari, ovvero del 7% su base annualizzata nei prossimi 4,2 anni.

Tale rendimento posiziona il titolo Starbucks più come una storia di recupero dei margini che come una storia di crescita, con l’espansione dell’EBIT che rappresenta solo una parte di una più ampia rivalutazione che include la disciplina dei costi, la crescita delle unità e i rendimenti di capitale per gli azionisti.

L’ipotesi si basa su dinamiche già in atto: margini in ripresa per la prima volta dall’anno fiscale 2024 e quasi il 70% dei negozi statunitensi che ora raggiunge la soglia operativa legata a una crescita più forte delle transazioni. Se a ciò si aggiunge il programma di riduzione dei costi da 2 miliardi di dollari, che proseguirà fino all’anno fiscale 2028, l’obiettivo appare come il risultato di un’esecuzione efficace, non di un singolo indicatore.

Nulla di tutto ciò dipende dal fatto che l’EBIT di un singolo trimestre superi le stime; l’obiettivo riflette la combinazione di potere di determinazione dei prezzi, crescita del numero di punti vendita, coinvolgimento dei clienti fedeli e disciplina dei costi, che si sommano nel tempo.

Dovresti investire in Starbucks Corporation?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Starbucks Corporation e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Starbucks Corporation insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo SBUX su TIKR →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il “denaro intelligente”.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!