Statistiche chiave per il titolo SPX Technologies

- Intervallo di 52 settimane: da $151 a $247

- Prezzo attuale: 217 dollari

- Obiettivo medio: 266 dollari

- Obiettivo alto: 310 dollari

- Consenso degli analisti: 10 Buy / 1 Outperform / 1 Hold

- Obiettivo del modello TIKR (dicembre 2030): $285

Le azioni di SPX Technologies battono le stime per il 1° trimestre e aumentano la guidance grazie all'aumento del 38% del portafoglio dei data center

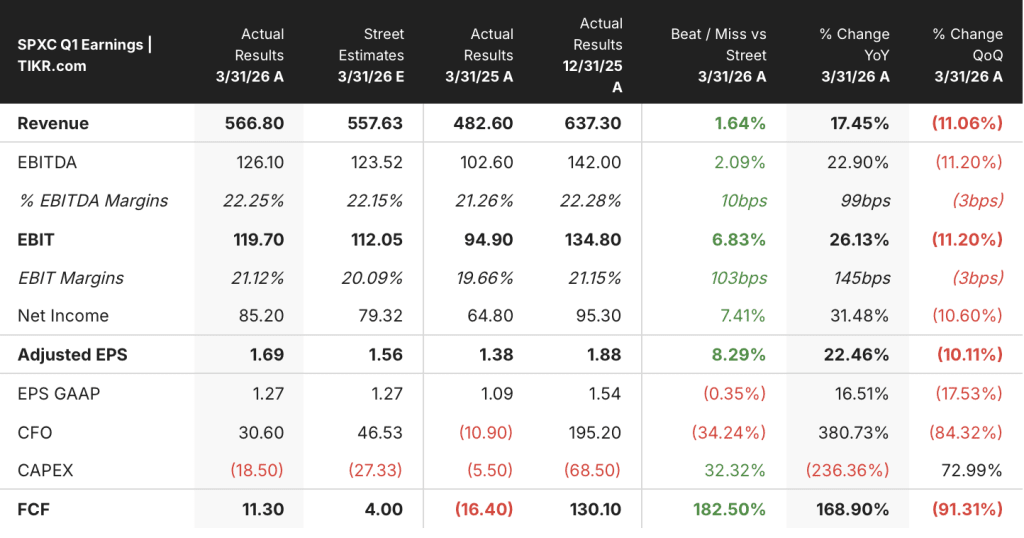

SPX Technologies(SPXC), società di attrezzature per infrastrutture ingegnerizzate che fornisce torri di raffreddamento, condizionatori d'aria personalizzati e sistemi di rilevamento per i mercati industriali e dei centri dati, ha riportato il 30 aprile i risultati del 1° trimestre 2026, battendo le stime su tutti i principali parametri e inducendo ad aumentare la guidance per l'intero anno.

Il fatturato di 566,8 milioni di dollari ha superato di circa il 2% le stime di consenso di 557,6 milioni di dollari ed è cresciuto del 17,4% su base annua.

L'EBITDA rettificato di 126,1 milioni di dollari ha battuto le stime di 123,5 milioni di dollari e si è espanso del 22,9% su base annua, con un margine EBITDA del 22,25% che ha superato di circa 10 punti base le stime del 22,15%.

L'EPS rettificato di 1,69 dollari ha battuto di 0,13 dollari il consenso di 1,56 dollari, con un incremento di circa l'8%, ed è cresciuto del 22,5% su base annua.

Il segmento HVAC, che genera circa due terzi del fatturato totale dell'azienda attraverso torri di raffreddamento, caldaie, riscaldamento elettrico a condotto e prodotti personalizzati per il trattamento dell'aria, ha registrato una crescita del fatturato del 22% rispetto all'anno precedente, raggiungendo circa 394 milioni di dollari, grazie sia al contributo delle acquisizioni che al volume organico.

Ciò che rende il trimestre degno di nota non è il risultato finale. È il portafoglio ordini.

Alla fine del trimestre, il portafoglio ordini del segmento HVAC ammontava a 755 milioni di dollari, con una crescita organica del 38% rispetto all'anno precedente, accelerata quasi interamente dalla domanda di data center.

L'amministratore delegato Gene Lowe ha fornito il contesto operativo durante la telefonata per gli utili del primo trimestre 2026: "La domanda è estremamente forte. In occasione del nostro ultimo aggiornamento trimestrale, abbiamo previsto una cifra di 350 milioni di dollari. Ci stiamo concentrando sull'espansione della nostra capacità e stiamo facendo grandi progressi".

Il segmento Detection and Measurement, che fornisce localizzatori di tubi sotterranei, sistemi di ispezione robotizzati, piattaforme di trasporto e tecnologia di rilevamento e comunicazione con i droni, ha registrato una crescita del fatturato dell'8,3% rispetto all'anno precedente, con un margine di segmento in aumento di 410 punti base, grazie al mix favorevole di software nel settore dei trasporti.

Il management ha alzato la guidance per l'EPS rettificato per l'intero anno di 0,15 dollari a metà strada, portandola a un intervallo compreso tra 7,80 e 8,10 dollari, citando la performance superiore al primo trimestre e il volume aggiuntivo di data center previsto per il secondo semestre.

La società ha reso noto un vento contrario di circa 10 milioni di dollari lordi derivante dalle modifiche della Sezione 232 che interessano le attività produttive canadesi, prevedendo di compensarne circa la metà attraverso i prezzi e altre leve, con un impatto concentrato nel secondo trimestre e nessun riporto al 2027.

Alla conferenza Bank of America Industrials, Lowe ha inquadrato il posizionamento dei data center in termini concreti di ricavi: "Se si considerano i data center, si tratta di una parte molto importante della nostra attività. Nel 2024 avremo circa 150 milioni di dollari di ricavi dai data center. Nel 2025, il fatturato era di 200 milioni di dollari. Quest'anno abbiamo previsto 300 milioni di dollari. La nostra domanda è estremamente forte. In occasione dell'ultimo aggiornamento trimestrale, abbiamo previsto un fatturato di 350 milioni di dollari".

Il titolo SPX Technologies è sottovalutato? Cosa dice la stampa dopo il 1° trimestre

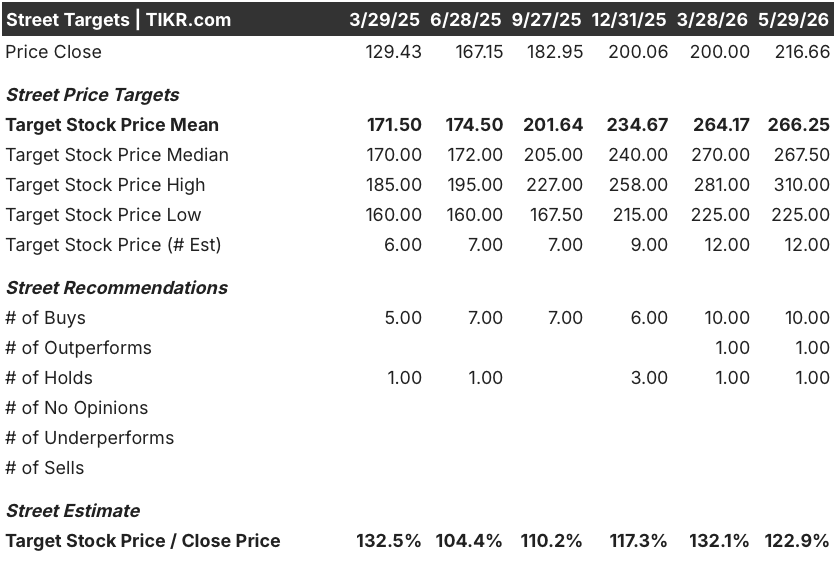

La reazione di Wall Street al risultato del 1° trimestre è stata ampiamente positiva. Dopo i risultati, diversi analisti hanno alzato gli obiettivi di prezzo: JPMorgan è passata a $270 da $260, Truist a $261 da $251, e B. Riley a $280 da $270.

L'obiettivo medio della strada è ora di circa 266 dollari contro un prezzo attuale di circa 217 dollari, il che implica un rialzo di circa il 23% del consenso. L'obiettivo massimo della strada è di circa 310 dollari, pari a circa il 43% di rialzo rispetto ai livelli attuali.

La copertura è fortemente orientata verso l'acquisto. Su 12 analisti con rating, 10 hanno raccomandazioni Buy, 1 ha Outperform e 1 ha Hold, senza Sells o Underperform.

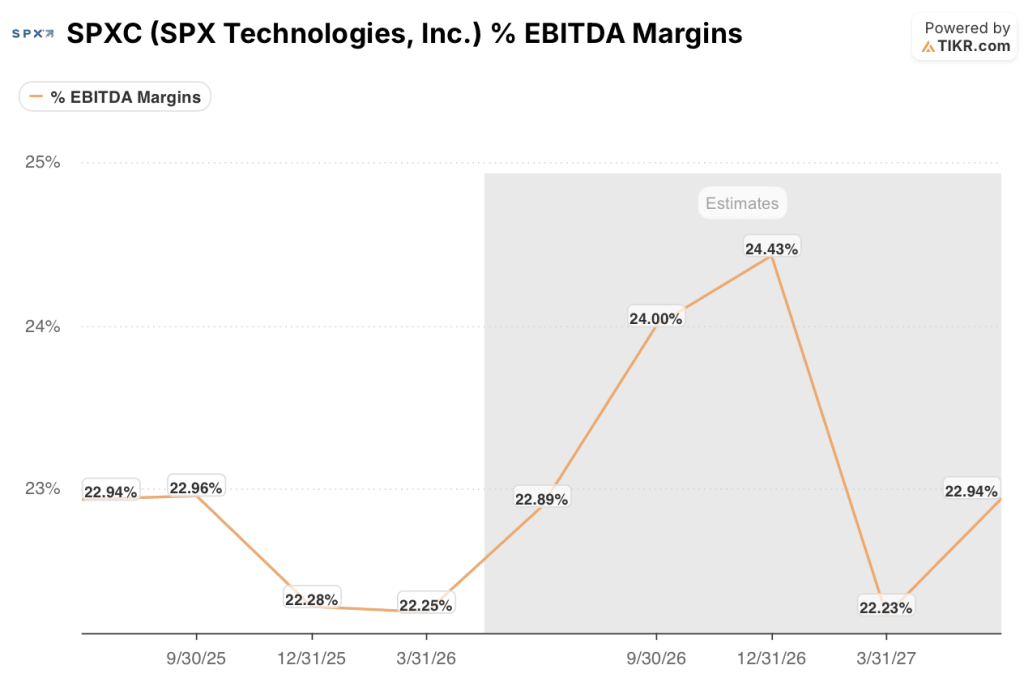

La traiettoria delle stime previsionali inquadra la dimensione dell'opportunità. Il consenso vede il fatturato dell'intero anno 2026 al punto medio della gamma di indicazioni del management, con margini EBITDA compresi tra il 22% e il 24% nei prossimi trimestri.

Questo profilo di margini è importante perché la costruzione di capacità HVAC è la tensione centrale del titolo SPXC in questo momento. Il management ha riconosciuto che i costi di avviamento di circa 8-9 milioni di dollari si sono concentrati nel 1° trimestre, riducendo il margine del segmento HVAC di circa 40 punti base nel 1° trimestre rispetto a quanto avrebbe prodotto la sola leva operativa. Questi costi vengono ammortizzati. La capacità che finanziano non lo fa.

La domanda che ci si pone non è se la domanda di data center sia reale. Con una crescita del 70% su base annua nel primo trimestre e un portafoglio ordini in crescita del 38% a livello organico, il dibattito è chiuso. La domanda è quanto rapidamente il programma di espansione delle tre strutture di Olathe, Kansas, Tennessee e Madison, Alabama, passerà dai costi ai contributi.

Il direttore finanziario Mark Carano ha affrontato la questione direttamente nella telefonata di presentazione degli utili: "Sono molto fiducioso nella nostra capacità di realizzare i nostri tradizionali margini incrementali nel settore HVAC, in particolare nella seconda metà dell'anno e nel corso del prossimo anno".

Il titolo SPXC è sottovalutato nel 2026? Il caso medio di $285 di TIKR dice di sì

Lo scenario di base di TIKR valuta SPX Technologies a circa 285 dollari entro il dicembre 2030, il che implica un rendimento totale del 32% circa dal prezzo attuale di circa 217 dollari, ovvero circa il 6% annualizzato in circa 4 anni e mezzo.

Lo scenario basso, ancorato a un CAGR dei ricavi del 6% circa e a margini di utile netto del 15% circa, produce un prezzo dell'azione di circa 269 dollari e un rendimento annualizzato del 2% circa, uno scenario in cui la crescita rallenta ma l'attività continua a crescere a un ritmo modesto.

Il caso intermedio ipotizza un CAGR dei ricavi di circa il 7% e margini di reddito netto di circa il 16%, con un grafico di previsione del prezzo che mostra circa 342 dollari a dicembre 2034, con un rendimento annualizzato di circa il 5%, coerente con l'espansione della capacità dei data center che si mantiene sulla traiettoria dichiarata senza ulteriori accelerazioni.

Il caso più elevato, basato su un CAGR dei ricavi dell'8% circa e su margini di reddito netto del 17% circa, punta a circa 423 dollari e a un rendimento annualizzato dell'8% circa, in uno scenario in cui la domanda di hyperscaler continua ad accelerare oltre l'attuale tetto di capacità e SPX continua a impiegare il capitale con la stessa disciplina che ha raggiunto una media di 9x l'EBITDA dopo le sinergie nelle 18 acquisizioni precedenti.

SPXC sembra essere sottovalutata ai livelli attuali.

L'obiettivo medio della strada implica da solo un rialzo di circa il 23% e il caso medio del modello TIKR indica un rendimento totale di circa il 32% nel periodo di detenzione. Il mercato sembra trattare l'aumento di capacità come una compressione strutturale dei margini, quando il profilo finanziario di questi impianti, con il management che cita periodi di ammortamento inferiori ai due anni, dice il contrario.

Il titolo SPX Technologies è da comprare in questo momento?

L'attuale consenso degli analisti è fortemente rialzista: 10 analisti su 12 hanno un rating Buy su SPXC, con un obiettivo di prezzo medio di circa 266 dollari contro un prezzo attuale di circa 217 dollari, il che implica un rialzo del 23% circa.

Il caso medio del modello TIKR punta a circa 285 dollari entro dicembre 2030, il che implica un rendimento totale del 32% circa.

La variabile chiave da tenere d'occhio è il ritmo con cui l'espansione degli impianti HVAC in Kansas, Tennessee e Alabama passerà da un vento contrario ai costi a un contributo al margine, man mano che i costi di avviamento si ridurranno nel secondo semestre.

Conviene investire in SPX Technologies, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo SPX Technologies, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire SPX Technologies, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni SPX su TIKR gratuitamente →