Statistiche chiave per il titolo United Airlines

- Intervallo di 52 settimane: da $72 a $119

- Prezzo attuale: $115

- Obiettivo medio: 131 dollari

- Obiettivo alto: 156 dollari

- Consenso degli analisti: 19 acquisti / 5 outperform / 2 hold / 1 sell

- Obiettivo del modello TIKR (dicembre 2030): $149

L'amministratore delegato di United Airlines segnala margini a due cifre grazie all'accelerazione del recupero del carburante

United Airlines Holdings(UAL), la più grande compagnia aerea del mondo per rete globale, si è mossa bruscamente dai minimi del 2026, dopo che l'amministratore delegato Scott Kirby ha dichiarato alla Bernstein Strategic Decisions Conference di essere sempre più fiducioso che il vettore garantirà margini ante imposte a due cifre nel 2027, grazie al calo dei prezzi del petrolio che ridurrà l'ostacolo al pieno recupero dei costi del carburante.

Il titolo United Airlines ha toccato un minimo di 52 settimane di circa 72 dollari all'inizio dell'anno, quando la guerra tra Stati Uniti e Israele con l'Iran ha fatto raddoppiare i prezzi del carburante in poche settimane.

La ripresa è iniziata quando si è capito che il lato della domanda non stava cedendo.

Alla conferenza di Bernstein, Kirby è stato diretto sull'ambiente attuale: "La domanda è rimasta forte. Ci sentiamo abbastanza bene per il prossimo futuro".

United ha registrato un fatturato Q1 2026 di 14,6 miliardi di dollari, con un aumento del 10,6% rispetto all'anno precedente e un record trimestrale, trasportando più passeggeri nel primo trimestre che in qualsiasi altro momento della sua storia.

I ricavi premium sono cresciuti del 13,6% e quelli business del 14%, due segmenti su cui si basa l'argomentazione del potere tariffario del vettore.

La compagnia aerea ha attuato cinque aumenti tariffari alla fine del primo trimestre e, nell'ultima settimana di aprile, i rendimenti dei biglietti venduti erano superiori di circa il 20% rispetto all'anno precedente per tutti i viaggi futuri.

United prevede di recuperare il 40%-50% dell'aumento del costo del carburante nel secondo trimestre, il 70%-80% nel terzo trimestre e l'85%-100% nel quarto trimestre, una rampa di recupero che riduce il divario degli utili più rapidamente di quanto il mercato si aspettasse quando le azioni United Airlines erano scambiate vicino ai minimi.

Kirby ha anche tracciato una netta linea di demarcazione competitiva su ciò che lo shock del carburante ha fatto al settore in generale: i vettori a bassissimo costo che hanno perso denaro nei periodi di congiuntura favorevole ora non hanno più margini, mentre la base di ricavi fedele al marchio e il bilancio migliore di 30 anni di United Airlines la posizionano per rimanere investita attraverso il ciclo.

Il contratto degli assistenti di volo, ratificato a maggio con un aumento del 31% della retribuzione di base, risolve un grosso problema di lavoro che aveva pesato sul sentiment.

Per quanto riguarda il consolidamento, Kirby ha messo a tacere l'argomento: United non perseguirà una fusione nel prossimo futuro e i calcoli su accordi minori non funzionano.

L'attenzione all'esecuzione organica, piuttosto che alle distrazioni legate agli accordi, mantiene la storia del recupero dei margini pulita.

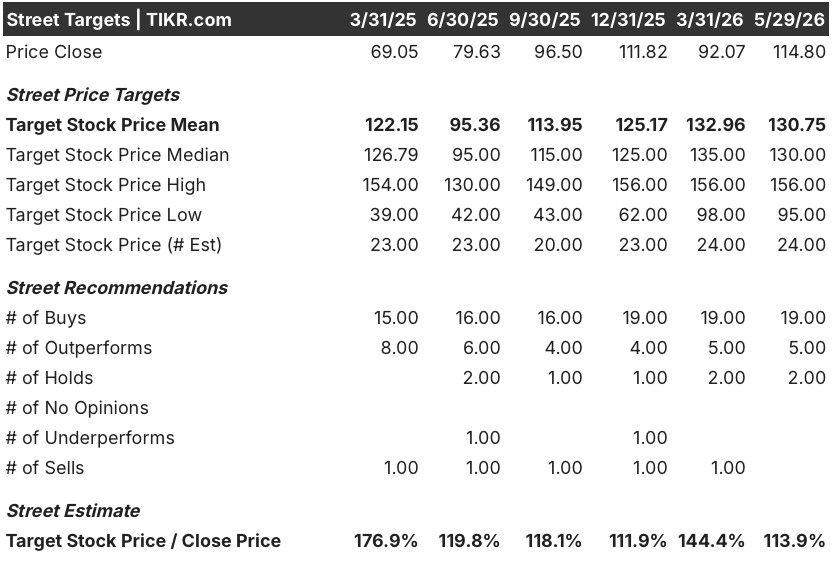

19 acquisti e un obiettivo di mercato che non ha raggiunto la ripresa

La convinzione di Wall Street sul titolo United Airlines è insolitamente forte per un vettore che sta attraversando una crisi del carburante a livello industriale.

L'attuale consenso si attesta su 19 Buy, 5 Outperform, 2 Hold e 1 Sell, con un obiettivo di prezzo medio di circa 131 dollari e un obiettivo massimo di 156 dollari.

Questa distribuzione racconta una storia specifica: gli analisti che conoscono il modello ritengono che lo shock del carburante sia un vento contrario temporaneo a fronte di una compagnia aerea strutturalmente migliore, non un verdetto sul caso di investimento a lungo termine.

L'EBITDA è il settore in cui la ripresa si manifesta più chiaramente: Il consenso per il secondo trimestre 2026 si attesta a circa 1,63 miliardi di dollari, in calo di circa il 37% rispetto all'anno precedente a causa del picco dei costi del carburante, prima di recuperare a circa 2,05 miliardi di dollari nel terzo trimestre e a circa 2,54 miliardi di dollari nel quarto.

Nel frattempo, le stime sui ricavi del titolo UAL rafforzano la tesi della durata: gli analisti prevedono per il secondo trimestre del 2026 un fatturato di circa 18 miliardi di dollari, in crescita di circa il 15% rispetto all'anno precedente, per il terzo trimestre un fatturato di circa 17 miliardi di dollari, in crescita di circa il 14%, e per il quarto trimestre un fatturato di circa 17 miliardi di dollari, in crescita di circa il 13%.

Si tratta di un vettore che cresce a due cifre in un contesto di shock dei costi del settore, un dato che supporta direttamente la tesi della fedeltà al marchio che Kirby ha costruito nell'ultimo decennio.

Per quanto riguarda l'EPS, il quadro a breve termine è distorto dal carburante: L'EPS normalizzato del secondo trimestre 2026 è stimato a 1,76 dollari, in netto calo rispetto ai 3,87 dollari dell'anno precedente, prima di recuperare a 2,66 dollari nel terzo trimestre e a 3,60 dollari nel quarto.

L'ampia forbice delle previsioni per l'intero anno, da 7 a 11 dollari, riflette una reale incertezza sul carburante piuttosto che una debolezza operativa.

Il titolo United Airlines sembra sottovalutato a 115 dollari rispetto alla traiettoria di ripresa supportata dai dati, con 24 dei 27 analisti che hanno un rating buy e un obiettivo medio che implica un rialzo di circa il 14% rispetto al prezzo attuale, prima ancora che la storia dei margini del 2027 sia pienamente compresa nel prezzo.

Il titolo United Airlines è sottovalutato nel 2026? Il modello TIKR a 149 dollari

Lo scenario di base di TIKR valuta United Airlines a circa 149 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 29% rispetto al prezzo attuale di 115 dollari, o circa il 6% annualizzato in circa 5 anni.

Lo scenario di base ipotizza una crescita dei ricavi di circa l'1%-2% all'anno, margini di utile netto di circa il 7% ed EPS in crescita di circa il 4% all'anno, una serie di ipotesi conservative che non richiedono una rivalutazione strutturale, ma solo una continua esecuzione.

Se i prezzi del carburante si normalizzano più rapidamente del previsto e l'obiettivo di margine ante imposte a due cifre per il 2027 di Kirby si colloca nella metà superiore dell'intervallo di riferimento, lo scenario più alto punta a circa 177 dollari, il che implica un rendimento totale del 54% circa rispetto ai livelli attuali.

Lo scenario negativo a circa 125 dollari ipotizza una crescita dei ricavi più lenta e una compressione dei margini, producendo un rendimento totale di circa il 9% sullo stesso orizzonte.

Lo scenario di base non è una scommessa su un miracolo della compagnia aerea. È una scommessa sul fatto che un vettore con il miglior bilancio degli ultimi trent'anni, una tecnologia all'avanguardia, un contratto di lavoro ratificato e una dimostrata resistenza della domanda tornerà a margini normali quando il carburante si normalizzerà. Non deve accadere nulla di straordinario.

Le azioni United Airlines sono da comprare in questo momento?

Il titolo United Airlines ha 19 valutazioni Buy e 5 Outperform da parte di 27 analisti, con un obiettivo di prezzo medio di 131 dollari, che implica un rialzo del 14% circa rispetto al prezzo attuale di 115 dollari.

La compagnia aerea ha registrato nel primo trimestre un fatturato di 14,6 miliardi di dollari, in crescita del 10,6% rispetto all'anno precedente, e il management ha previsto un recupero del costo del carburante dall'85% al 100% entro il quarto trimestre, rendendo il rapporto rischio/rendimento sempre più favorevole man mano che la rampa di recupero si concretizza.

Qual è l'obiettivo di prezzo per le azioni UAL?

L'obiettivo medio di UAL è di circa 131 dollari, il massimo è di 156 dollari e il modello di base di TIKR punta a circa 149 dollari entro dicembre 2030.

UBS ha recentemente alzato il suo target a 148 dollari e ha ribadito un Buy, in linea con il più ampio consenso degli analisti che ritengono che lo shock del carburante sia un vento contrario temporaneo piuttosto che una perdita strutturale.

Conviene investire in United Airlines Holdings, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni United Airlines Holdings, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire United Airlines Holdings insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni UAL su TIKR gratuitamente →