Statistiche chiave per il titolo Alibaba

- Intervallo di 52 settimane: da $104 a $193

- Prezzo attuale: $124

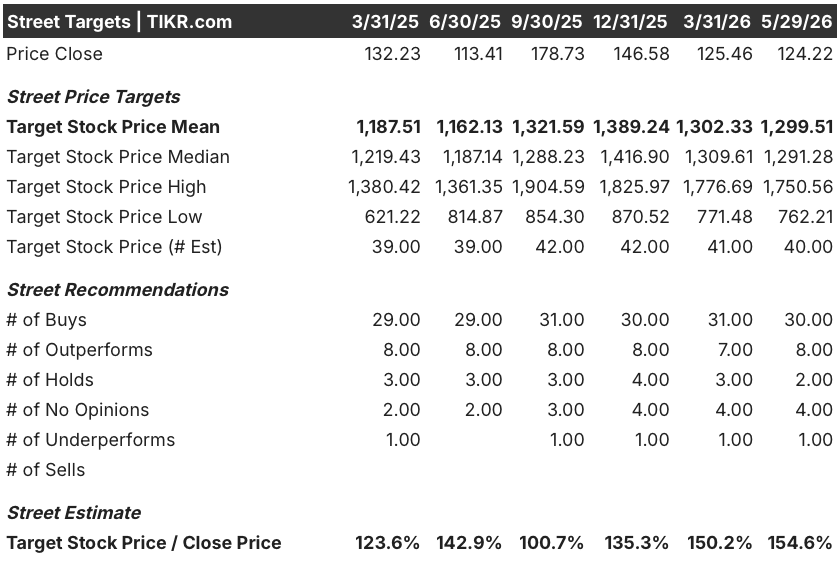

- Obiettivo medio: 1.300 dollari

- Obiettivo alto: $1.751

- Consenso degli analisti: 30 Buy / 8 Outperform / 2 Holds / 1 Underperform

- Obiettivo del modello TIKR (dicembre 2030): $210

Il titolo Alibaba crolla del 35% dai massimi, mentre il fatturato del cloud raggiunge una crescita del 40%: BABA è sottovalutata?

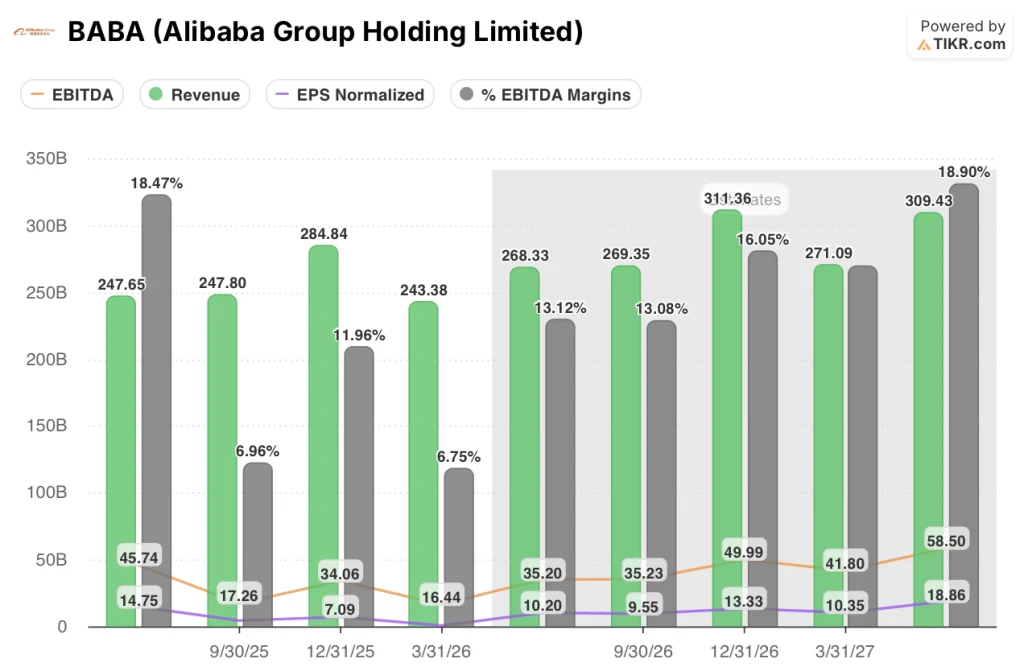

Alibaba Group(BABA) ha comunicato i risultati del quarto trimestre 2026 il 13 maggio, registrando un fatturato di 243,38 miliardi di RMB contro i 236,45 miliardi di RMB dell'anno precedente, con un aumento del 2,93% rispetto all'anno precedente.

I ricavi esterni del Cloud Intelligence Group sono cresciuti del 40% rispetto all'anno precedente, con un'accelerazione rispetto al trimestre precedente, e i prodotti legati all'AI rappresentano ora il 30% dei ricavi esterni del cloud.

Si è trattato dell'11° trimestre consecutivo di crescita a tre cifre del fatturato AI.

Il management ha reso noto che il fatturato annualizzato dell'unità Cloud per l'intelligenza artificiale ha superato i 35,8 miliardi di RMB, con un ARR per i servizi di modelli e applicazioni che dovrebbe superare i 10 miliardi di RMB nel trimestre di giugno e i 30 miliardi di RMB entro la fine dell'anno.

Il titolo non ha reagito a questa accelerazione e il divario tra la storia del cloud e il prezzo delle azioni è il punto di partenza della tesi.

L'EBITDA rettificato per il trimestre è stato di 16,44 miliardi di RMB, in calo del 60,7% rispetto all'anno precedente, a causa dell'accelerazione degli investimenti nell'infrastruttura AI, nel commercio rapido e nelle piattaforme tecnologiche.

L'EPS rettificato di 0,62 RMB ha mancato di gran lunga le stime di 5,74 RMB, mentre l'EPS GAAP di 10,36 RMB è risultato superiore alle aspettative.

Il mancato guadagno è reale, ma è l'obiettivo sbagliato.

Alibaba ha attraversato il trimestre in modo deliberato, con l'amministratore delegato Eddie Wu che ha inquadrato la dinamica durante la telefonata sugli utili del quarto trimestre 2026: "Guardando al futuro, il percorso per ottenere un solido ritorno sugli investimenti in quelle fabbriche e in quelle aree è molto chiaro".

Il flusso di cassa libero ha registrato un deflusso di 17,3 miliardi di RMB a causa dell'accelerazione del CapEx, ma il management ha fatto notare che la liquidità netta è di circa 59 miliardi di dollari, escludendo il debito con scadenze oltre i cinque anni.

Il segmento dell'e-commerce in Cina ha contribuito con 122 miliardi di RMB di ricavi, con una crescita dei ricavi della gestione dei clienti dell'8% a parità di condizioni, dopo l'aggiustamento per la riclassificazione delle sovvenzioni ai commercianti.

I ricavi del commercio rapido sono cresciuti del 57% rispetto all'anno precedente, raggiungendo circa 20 miliardi di RMB, con un miglioramento sequenziale dell'economia unitaria e l'obiettivo del management di raggiungere un'economia unitaria positiva entro la fine dell'anno fiscale 2027.

Al Cloud Summit del 20 maggio Alibaba ha anche presentato il chip Zhenwu M890 AI, tre volte più veloce del suo predecessore, insieme a una roadmap pluriennale di chip che si estende fino al 2028 - una sfida diretta al dominio nazionale di Huawei sui chip AI.

L'azienda ha confermato separatamente di aver ricevuto l'autorizzazione dal Dipartimento del Commercio degli Stati Uniti per l'acquisto di chip Nvidia H200, anche se a fine maggio non sono state effettuate consegne a causa della spinta di Pechino a dare priorità alle catene di fornitura di chip nazionali.

Wall Street rimane rialzista sul titolo BABA nonostante la perdita degli utili

Quaranta analisti coprono BABA e 30 la valutano Buy, 8 la valutano Outperform, 2 la valutano Hold e 1 la valuta Underperform - uno dei profili di convinzione più forti nella tecnologia cinese.

Secondo gli analisti, la compressione dei margini a breve termine è il prezzo di una transizione pluriennale verso il cloud e l'intelligenza artificiale, non un segno di deterioramento strutturale.

Guardando alle stime previsionali, il consenso prevede un rimbalzo dell'EBITDA trimestrale a circa 35 miliardi di RMB nei trimestri di giugno e settembre 2026, più del doppio rispetto ai 16,44 miliardi di RMB registrati nel quarto trimestre 2026.

Entro il trimestre di dicembre 2026, le stime di consenso sull'EBITDA raggiungono circa 50 miliardi di RMB, con margini in crescita a circa il 16%.

La crescita dei ricavi dovrebbe riaccelerare, con un consensus per il trimestre di giugno 2026 di circa 268 miliardi di RMB, circa l'8% su base annua, seguito da una crescita di circa il 9% nel trimestre di settembre e di circa il 9% nel trimestre di dicembre.

L'EPS normalizzato è previsto in netta ripresa, con stime di 10,20 RMB per giugno 2026 e 9,55 RMB per settembre 2026, rispetto agli 0,62 RMB effettivamente registrati nel quarto trimestre 2026.

Il rischio fondamentale per gli orsi è l'esecuzione: i forti investimenti producono un'accelerazione dei ricavi del cloud, ma non hanno ancora dimostrato il percorso di recupero dei margini verso cui il management si sta orientando.

Il titolo Alibaba è sottovalutato? Il modello di TIKR a 210 dollari punta a un rialzo di circa il 69%.

Il modello di base di TIKR valuta Alibaba a circa 210 dollari entro marzo 2031, il che implica un rendimento totale del 69% circa rispetto al prezzo attuale di 124 dollari, ovvero circa il 12% annualizzato in circa cinque anni.

Lo scenario basso, che ipotizza un CAGR dei ricavi di circa il 9% e un margine di utile netto dell'11%, produce un prezzo delle azioni di circa 196 dollari con un rendimento totale di circa il 58%, ancora significativamente superiore al prezzo odierno.

Lo scenario di base ipotizza un CAGR dei ricavi del 10% circa e un margine di utile netto del 12% circa, raggiungendo circa 259 dollari entro marzo 2035 nella visione estesa del modello, con un IRR del 9% circa.

Lo scenario alto, con un CAGR dei ricavi dell'11% circa e un margine di utile netto del 13% circa, punta a circa 331 dollari con un rendimento totale del 167% circa.

Tutti e tre gli scenari implicano rendimenti positivi dai livelli attuali, e questo è il punto analitico: anche le ipotesi conservative producono un rialzo perché il prezzo attuale del titolo incorpora più rischio di quanto la traiettoria sottostante sostenga.

Le azioni Alibaba sono sottovalutate a 124 dollari a fronte di uno scenario di base TIKR che non richiede che la monetizzazione dell'IA superi gli obiettivi a breve termine del management, ma solo che li raggiunga.

Il titolo Alibaba è da comprare in questo momento?

Il titolo Alibaba viene scambiato vicino a 124 dollari, mentre lo scenario di base di TIKR punta a circa 210 dollari entro marzo 2031, il che implica un rendimento totale del 69% circa.

Con 30 analisti su 40 a Buy o Outperform, il fatturato esterno del Cloud Intelligence Group in accelerazione del 40% su base annua e l'11° trimestre consecutivo di crescita del fatturato AI a tre cifre alle spalle, la traiettoria fondamentale supporta la tesi rialzista.

La variabile chiave da tenere d'occhio è il margine EBITDA del Cloud, che dovrebbe raggiungere i dieci anni entro uno o due trimestri.

Conviene investire in Alibaba Group Holding Limited?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Alibaba Group Holding Limited, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Alibaba Group Holding Limited insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni BABA su TIKR gratuitamente →